Ein Blick auf den Langfristchart des S&P 500 – und was wir daraus lernen können – Teil II

Der Chart des S&P 500 über die letzten 90 Jahre ist das Logo der Facebook-Börsengruppe „Kleine Finanzzeitung“. Gleichzeitig dient er mir auch als Logo für meine Geld-Seminare und die Vorträge.

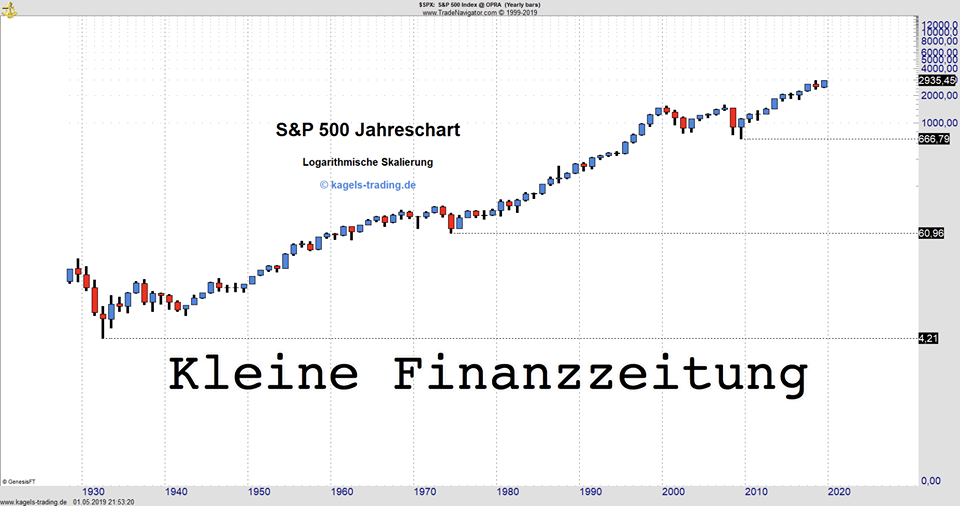

Manchmal steigen Aktien über Jahrzehnte nahezu immer, unterbrochen nur von den üblichen Korrekturen oder normalen Bärenmärkten, die kaum zu erkennen sind, wenn wir, wie im Langfristchart des S&P 500, nur noch auf die Jahresperformance schauen. So einen positiven Lauf hatte der Index von 1942-1972 – über immerhin 30 Jahre. Und von 1980-2000 noch einmal.

Nur zwei Jahre weisen in dieser Zeit überhaupt ein Minus auf, sind also rot eingezeichnet. Und trotzdem haben viele Anlegerinnen und Anleger von den hohen Gewinnen dieser Jahre nicht viel gesehen. Sie standen oft an der Seitenlinie, die in meinen Augen auch derzeit wiederum ein gefährlicher Ort ist.

Siebtens

Der Ausschnitt aus dem Gesamtverlauf des S&P 500 oben hat eine Anomalie. Mit bloßem Auge ist gut zu erkennen, dass die letzten fünf Jahre (1995-1999) einen deutlich stärkeren Anstieg aufweisen, als all die Jahre davor. Es sind extrem gute Jahre. Das war die Übertreibung der späteren 90er Jahre. Sie endete böse. Das KGV des S&P 500 schoss auf über 30. Eine unglaubliche Euphorie erfasste Anlegerinnen und Anleger. In der Schlange vor dem Postschalter konnte man selbst hier im übervorsichtigen Deutschland vor wie hinter sich Gespräche über Aktien hören. Taxifahrer reichten freigiebig Aktientipps aus. Die Bild Zeitung druckte Aktienkurse auf ihrer Frontseite.

Es gab in dieser Zeit auch warnende Stimmen. Warren Buffett hielt im Juli 1999 seine berühmte Rede von Sun Valley und sprach von einem bad ending. Er sollte Recht behalten.

Achtens

Seit 1942 gab es viele Korrekturen. Die sind im Chart allerdings kaum zu sehen. Auch das ist eine interessante Nachricht dieses Langfristcharts. All die Aufregungen der Anlegerinnen und Anleger und der Börsenmedien über kleine Korrekturen – in diesem Chart, bei dem nur noch das Ergebnis zum Ende eines jeden Jahres gewertet wird, kannst du sie kaum erkennen.

Es gab in dieser Zeit genau drei größere Ereignisse, die an den tiefroten Chartkerzen gut zuerkennen sind. Es hat sich eingebürgert, diese heftigen Abstürze als einen Crash zu bezeichnen.

Der erste Einbruch fand 1973/74 statt. Der zweite in den Jahren 2000 bis 2002. Und der dritte folgte im Jahr 2008. Von diesen drei Großereignissen erinnern sich die meisten Anlegerinnen und Anleger nur an die letzten beiden. Das Platzen der Internet-Blase im Jahr 2000 und die schwere Wirtschaft- und Finanzkrise 2008/09 sind in der Erinnerung präsent. Sie liegen gerade erst hinter uns und bestimmen unser Bild.

Neuntens

So selten Crashs auch sind, wir kommen aus einer Zeit, in die gleich zwei dieser Ereignisse fallen. Das prägt die Wahrnehmung. In Umfragen sehen amerikanische Anleger die Wahrscheinlichkeit eines Crashs für ein Börsenjahr bei rund 50 Prozent. Diese Zahl ist ganz offensichtlich viel zu hoch. In den letzten 100 Jahren gab es nur vier solche Crashs (möglicherweise fünf, wenn man den starken Einbruch zu Beginn des zweiten Weltkriegs mitzählt). Daraus ergibt sich, dass es durchschnittlich alle 20-25 Jahre zu einem Crash kommt. Das ist etwa zehn Mal seltener als die meisten Anleger annehmen.

Zehntens

Die längste gute Börsenphase von immerhin 30 Jahren gab es in einer Zeit niedriger Zinsen (1942-1972). Die Grafik oben zeigt die Zinsentwicklung der letzten rund 100 Jahren für amerikanische Staatsanleihen. Der erste Crash am Aktienmarkt nach dem Ende des 2. Weltkrieges kam erst dann, als Staatsanleihen über 6 Prozent notierten. Um zu so hohen Zinsen zu gelangen, hat es damals, nach dem Zinstief von 1950, mehr als 20 Jahre gebraucht.

Wir leben heute wiederum in einer Zeit mit niedrigen Zinsen. Sie sind in den USA nicht einmal ungewöhnlich niedrig, sondern liegen ziemlich genau da, wo sie nach der Krise der Jahre 1929-32 für lange Zeit auch lagen.

Und die Zinsen sind nicht nur niedrig, sie werden es vermutlich auch noch viele Jahre bleiben. Alles andere würde den großen Volkswirtschaften (USA, Eurozone, Japan) schaden. Das macht Aktien für alle die auf Rendite setzen derzeit nahezu alternativlos.

Am Zinschart kannst du gut erkennen, dass das keinesfalls ungewöhnlich und schon gar kein Grund zur Sorge ist. Die Höhe von 5 Prozent, zu der amerikanische Staatsanleihen noch 1930 notierten, haben sie erst 37 Jahre später, also im Jahr 1967, wieder überschritten.

Elftens

Kaum jemand traut sich heute, von einem 20-jährigen oder gar von einem 30-jährigen Aufschwung an der Börse zu sprechen. Zu kritisch sind die Anlegerinnen und Anleger. Wenn ich hier auf meinem Blog optimistische Texte zum Markt schreibe, dann bekomme ich oft bitter-böse Kommentare. Dabei ist ein sehr langer Aufschwung, unterbrochen von den üblichen Korrekturen (normal) und Rezessionen (auch normal) derzeit die wahrscheinlichste Entwicklung an den Märkten.

Zudem ist es sehr wahrscheinlich, dass wir lange Zeit mit niedrigen Zinsen leben werden. Und das ist gut für Aktien.

Natürlich ergibt es keinen Sinn, sich auf so ein Szenario zu verlassen. Niemand sollte all sein verfügbares Geld sorglos in den Markt werfen. Alles Geld das du in den nächsten fünf Jahren brauchst, sollte nicht in Aktien liegen. Diese Regel gilt stets und immer – einerlei wie gut oder schlecht der Markt gerade läuft.

Zudem ist es sinnvoll, wenn du dich fragst, wie viel Wertverslust bei deinen Vermögenswerten du aushalten kannst wenn es am Markt mal wieder abwärts geht und wenn du deine Geldanlagen entsprechend gewichtest. Viele Anlegerinnen und Anleger teilen ihre Anlagen in einen risikobehafteten Teil auf (der im Markt liegt) und in einen risikoarmen (der üblicherweise in kurzlaufende Staatsanleihen liegt).

Lieben nur 80 Prozent deines Geldes im Markt, fallen die Schwankungen deiner gesamten Geldanlagen deutlich geringer aus. Bei 50 Prozent sind sie nur noch halb so groß.

Auf der anderen Seite sollten wir uns um den Markt und seine Verfassung auch nicht allzu viele Sorgen machen. „America is doing just fine“, hat Warren Buffett bei seinem letzten annual meeting von BERKSHIRE HATHAWAY zur wirtschaftlichen Verfassung der USA gesagt. Und er hat hinzugefügt, dass er genau das auch für die nächsten 30 und die nächsten 50 Jahr erwartet.

Natürlich erwartet Buffett die üblichen Krisen (normal). Einmal in zehn Jahren hofft er, zu sehr günstigen Preisen einkaufen zu können.

Zwölftens

Ein so großer Optimismus wie der von Buffett (der sich persönlich noch gut an die Zeit der Great Depression erinnern kann, die 1929 begann und die die 30er Jahre beherrschte) ist in Deutschland verpönt. Hier herrscht die German Angst. Bei uns stimmen bekannte Börse-Gurus die Anlegerinnen und Anleger auf den bald kommenden Mega-Crash ein. Vielleicht kann man von einem Land, das im letzten Jahrhundert zwei Weltkriege angezettelt und verloren hat nichts anderes erwarten – als Angst vor einer Zukunft die ungewiss ist.

Zwei Mal hat die deutsche Politik im vergangenen Jahrhundert in enger Zusammenarbeit mit den wirtschaftlichen Eliten auf den Krieg gesetzt, auf Hass, Mord, Folter und militärische Überfälle auf seine Nachbarn. Erst nach diesen Erfahrungen und unter Druck der Amerikaner ist die deutsche Politik den Weg der Kooperation in Europa gegangen – erfolgreich.

Beide Kriege haben nicht nur unglaubliches Leid gebracht, sondern jeweils auch einen Staatsbankrott nach sich gezogen, der die Sparguthaben der Bürger in Luft auflöste hat. Das hat das Empfinden der Deutschen geprägt. Der Zukunftsoptimismus der Amerikaner ist ihnen fremd.

Amerika konnte beide Weltkriege mit einer gut laufenden Ökonomie hinter sich bringen – und aus der Nachkriegsordnung über viele Jahrzehnte profitieren. Auch die Wirtschaftskrise der Jahre 2008/09 konnten die USA deutlich stabiler hinter sich lasen als Deutschland und Europa. Amerika hat viel Geld in die Hand genommen und steht mit Wachstumsraten von rund 3 Prozent derzeit gut da. Europa hingegen wurde von Deutschland ein ängstlicher Sparkurs aufgezwungen. Die Folge ist eine hohe Arbeitslosigkeit in der EU und ein sehr geringes Wachstum von derzeit gerade einmal 0,4 Prozent.

Gleichzeitig hinkt Deutschland bei der Versorgung mit der Datenübertragung im Internet vielen anderen Industrienationen weit hinterher. Brücken sind marode und drohen einzustürzen – aber der deutsche Finanzminister und auch die Kanzlerin stehen eisern zur schwarzen Null. Zukunftsoptimismus sieht anders aus, was Börsenexperten wie Ken Fisher immer wieder gerne anmerken.

Die für ihre konservative Linie bekannte Neue Zürcher Zeitung beschrieb den deutschen Blick auf die Zukunft am Beispiel der Mittel, die Deutschland für Entwicklungen im Bereich der künstlichen Intelligenz (KI) zur Verfügung stellt. Bis 2025 sollen es 3 Mrd. Euro sein. Alleine die hier bei uns völlig unbekannte chinesische Stadt Tianjin plant bis dahin 13 Mrd. Euro für KI auszugeben. Die Gestaltung der Zukunft überlässt Deutschland anderen.

Die zahlreichen populistischen Parteien machen eine positive Entwicklung in der EU derzeit nicht eben einfacher. Dabei bekommen diese Gruppen Unterstützung sowohl aus Russland als auch aus den USA. Beide Staaten haben ein Interesse an einer Schwächung der EU. Unter Donald Trump ist die europäische Desintegration zu einem wichtigen politischen Ziel geworden. Wladimir Putin Interesse an einer schwachen EU ist schon seit Jahren offensichtlich. Zu gering sind die Vorteile, die die EU ihm für einen kooperativen Umgang der beiden Nachbarn bieten konnte und bieten wollte.

Mein Fazit

Für mein Geld bedeutet das, dass es dort besser aufgehoben ist, wo der Optimismus zu Hause ist. Das sind derzeit die USA. Europa hat (unter deutscher Führung und auch Dank der populistischen Parteien) nach der Krise von 2008/09 jeden Schwung verloren. Erst wenn sich das wieder ändert, werden die europäischen Aktienmärkte aller Voraussicht nach voller Erleichterung den Indizes in den USA folgen.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Hallo,

ich habe leider gerade wenig Zeit, deshalb kurz und knapp:

Austrians (Mises, Hayek) lesen und dann bin ich auf einen neuen Artikel zum Thema niedrige Zinsen, Konjunktur und schwarze Null gespannt.

VG

Ich muss die nicht erst lesen, Tommy – ich kenne die. Die „Österreichische Schule“ hat uns in der Tat dieses Desaster einer Sparpolitik eingebrockt, das kein vernünftiger Wirtschaftswissenschaftler aus dem angloamerikanischen Kulturraum überhaupt versteht – geschweige denn gut heißt.

Als Selbständiger (Kleinstunternehmer) habe ich keine Rentenversicherung einbezahlt und im Jahr 1997 kapiert, daß ich wohl als Sozialhilfeempfänger landen würde. Deshalb konnte ich das Risiko eingehen und von da an alles übrige Geld in Aktienfonds investieren (heute ETFs).

Während der 2 Krisen habe ich die Nerven behalten und stur durchgehalten. Heute bin ich im Rentenalter und habe mein notwendiges Einkommen ausschließlich durch Dividenden. Die Sanehäubchen sind Eizelaktien wie Alphabeth, Amazon und Visa….,die ich nur gekauft habe,weil mich die Qualität der Unternehmen überzeugt hat.

Dazu gehört natürlich eine klare Entnahmestrategie ! und ein gewisser Cashbestand mit dem ich zukünftige Crashjahre überbrücken kann. (Dazu gibt es bei Frugalisten.de einen hervorragenden Beitrag.)

Glückwunsch. Klingt nach einem sehr durchdachten Plan.

Super, habe das auch so gemacht ! Schlafe eigentlich ganz gut.

@Alf Igel

Nicht der Optimismus der unzähligen Finanzblogs ist in meinen Augen bedenklich, sondern die Einseitigkeit. Eine Streuung über mehrere Assets, uralte Investmentregel, ist heute tabu. Das Wort Gold sollte man besser nicht mehr in den Mund nehmen, wenn man nicht sofort als Crashprophet abgestempelt und ausgeschlossen werden will.

Aber jede Zeit hat ihre Übertreibungen in eine Richtung, um irgendwann in die Gegenrichtung zu gehen.

Die Mitte wäre das Beste, aber auch das Schwierigste.

Die Teilung zu Europa und Deutschland teile ich leider. Daher hatte ich vor einen Teil in den S&P 500 und Emerging Markets ETFS zu investieren. So ist man wenigstens nicht nur auf ein Land festgelegt und hat Rendite Chancen.

Guten Tag Herr Thiel

Ich schätze Ihre wirtschaftlichen Einschätzungen und gehöhre zu den Investierten. Was allerdings nicht korrekt ist, ist das Deutschland den ersten Weltkrieg „angezettelt“ hat. Die Entstehung des ersten Weltkrieges ist hoch interessant und komplex. Schauen Sie doch mal in Eric Hobsbawms „Das Zeitalter der Extreme“.

Freundliche Grüsse

Axel Fehr

Ich teile Ihre Ansicht. Deutschland hat den 1. Weltkrieg nicht völlig alleine „angezettelt“. Wenn man sich anschaut, was Österreicher, Franzosen, Engländer und Russen in den entscheidenden Wochen getan haben (und nicht getan haben), dann sieht man eine lange Liste verpasster Chancen. Und viele Entscheidungen, die zu einem Krieg drängten. Keine Frage. Gleichwohl hat Deutschland ihn auch angezettelt. Und hätte ihn ohne Probleme verhindern können.

Vielen Dank für den Buchtip. Ich schaue es mir mal an.

Schöne Grüße aus Berlin

Christian Thiel

Ich lese deinen Blog und auch andere Finanz/Frugalblogs regelmäßig und gerne.

Was mir aber (etwas negativ) auffällt, ist dieser grenzenlose Optimimus auf ausnahmslos allen

diesen Seiten.

Denn ausnahmlos alle dieser Blogger haben den neuen Markt und die Finanzkrise nicht am eigenen Geldbeutel spüren müssen.Ich schon!

Den neuen Markt gibt es nicht mehr,die Firmen sind fast alle vom Markt verschwunden (Intershop,Solarworld blabla).Die Werte können sich auch nicht mehr erholen,sie sind FUTSCH,Totalverlust halt.

Das Leben ist keine Einbahnstrasse,und ich habe den Eindruck,dass alle diese Blogger in dieser vermeintlichen Einbahnstrasse fahren.Seit 2008 ging es nur bergauf (Ja ,der Dax war mal auf 3000),und man könnte meinen, es geht jetzt immer weiter so.

Der neue Markt für mich die Pleite(und es gilt anzumerken: selber Schuld,ich war komplett ahnungslos und naiv),im 2008 er Crash hatte ich wieder Vermögen aufgebaut,war aber mit Null investiert,da ich glücklicherweise 2006 ein Haus gekauft hatte und nicht flüssig war.

Ich bin heute wieder in Aktien (Berkshire beispielsweise),dazu relativ viel P-P,selbstgenutztes Wohneigentum im Zentrum(bar bezahlt,auch das bringt 5% Netto),aber eben auch relativ hohe Notbargeldbestände,Zweitwohnsitz im Nicht-EU-Ausland,Vorsorge für den Stromblackout in Form von Wohnwagen mit Gaskocher,Wasser und Lebensmitteln für 1 Jahr.

Seit kurzem auch ein paar Bitcoins.

Alles auf Aktien zu setzen weil es 10 Jahre läuft…..besser aufpassen und nicht zu euphorisch sein

Wie kommst du darauf, dass ich im Jahr 2000 noch nicht an der Börse war? Ich hatte auch damals Aktien, allerdings habe ich schon damals das Zocker-Casino des Neuen Marktes gemieden. Das ist so auffällig an den Deutschen, dass sie entweder gar nicht anlegen wollen – oder zocken. Wer damals nicht in EM-TV investiert war oder in INTERSHOP, der galt als seltsam. Na gut, dann war ich eben seltsam. Aber auf diese Weise bin ich besser durch die Krise gekommen als viele Andere – und hatte trotzdem bis zum Tief in 2002 deutliche Verluste.

Von grenzenlosem Optimismus bin ich (in meinen Augen) ziemlich weit entfernt. Ich setzte auf Aktien, die ein überschaubares Risikoprofil haben. Ich meide Bitcoins, weil ich sie für eine reine Spekulation halte. Ich meide allerdings auch Anlagen, die auf Dauer in der Regel nur sehr geringe Erträge bieten wie Immobilien. Ich kaufe kein Gold (und überlasse das ebenfalls den Zocken und den Crash-Propheten).

Und wer setzt schon alles auf Aktien? Die meisten Menschen haben nur wenige Prozent ihres Vermögens in Aktien (so wie du ja anscheinend auch). Rechnet man die festen Geldeingänge aus Berufstätigkeit und/oder Rente noch hinzu, treffe ich so gut wie nie auf jemanden, der mehr als 10 Prozent seines Kapitals (Humankapital – Finanzkapitals) im Markt hat.

BERKSHIRE halte ich für eine sehr gute Wahl. Warren ist und bleibt hoffentlich noch für eine ganze Weile der beste Vermögensverwalter der Welt.

1.Immobilie:

Selbstgenutzt ja (habe Familie und deswegen Eigentumswohnung,sonst wäre ich schon lange ohne Wohnung im Wohnmobil,ein Lebensweg,den sich Singles durchaus mal überlegen sollten.Die Menschen arbeiten die Hälfte ihres Lebens nur für eine Wohnung .Das muß nicht sein).Da auf die gesparte Miete keine KES fällig ist ,habe ich über 5% Bruttorendite durch die Mietersparnis(Kosten wie Grundsteuer,Rücklagen etc inkludiert.Und weniger Wert wird die Wohnung niemals,da 1KM von der Uni weg.Also gilt wie so oft: es kommt auf den Einzelfall an.

Immobilien als Geldanlage nein Danke,das ist nur was für Profis.Ich kenne ein Paar Leute die das machen.Die wissen wirklich was sie tun,zB renovieren sie alles selber,haben sehr gute Rechtsanwälte,sind bei Banken und Wohnverwaltungen vernetzt….,und wissen letztendlich auch, wie man geräuschlos entmietet,da stehen dann schon mal 2 russische Kleiderschränke vor der Tür.

2.Aktien : Deutlich über 10% Anteil am Portfolio,so zwischen 10-40%.Hatte mal eine Dividendenstrategie,die aber letzlich nichts getaugt hat.Häufig sind Firmen mit den höchsten Dividenden auch sehr anfällig(Bilfinger,RWE, waren so meine Kandidaten).Inzwischen nur Berkshire und ein paar solide Einzeltitel.

3.Peer to Peer Lending: Wird meines Erachtens unterschätzt.Aber auch hier gilt:

Nur was für Leute ,die sich gut eingelesen haben (Forum etc).30-50% Portfolioanteil.

Vorteil: man kann zum Lernen mit Kleinstbeträgen agieren,da reichen 100€.

Ich habe etwas Anfängerstrafe bezahlt ,betreibe das aber inzwischen seit 8 Jahren ,und habe trotz der Pleite einer Plattform deutlich über 10% Bruttorendite.Diversifiziert auf ein Duzend Plattformen ,Kredite in über 30 Ländern.Kann ich nur wärmstens empfehlen.

4.Humankapital: Ich arbeite nur Teilzeit,da Zeit DER Faktor im Leben ist.

Die Teilzeitarbeit ist letzlich nur ein weiteres Standbein ,außerdem müßte ich sonst volle 15% Krankenkassenbeiträge auf meine nicht unerheblichen Kapitalerträge bezahlen (P-P).Solche Problemchen sind im Allgemeinen kaum bekannt.Evtl arbeite ich deswegen sogar bis ich 75 bin.

Ich müßte aus finanzieller Sicht nicht mehr arbeiten,aber durch die Nebeneffekte (Krankenkassenbeiträge,Rentenbeiträge des Abeitgebers,Absicherung bei Unfall oder Krankheit,steuerfreie Schichtzuschläge etc)ist so ein Nebenjob sehr lukrativ.

Lohnsteuer zahle ich keine,das ist für mich und meine Frau genau kalkuliert,wir arbeiten beide genau an der Steuergrenze.

5.Gold : nein

6.Bargeld : ja ,relativ viel,wir haben erlebt, was in Griechenland,einem EU-Staat ,passiert ist.Haircut auf Spareinlagen in Zypern ebenso.

Auch etwas Geld in Fremdwährungen ,USD + SF,sind vorrätig.

Alles ist möglich,ich bin lieber gut vorbereitet.

7.Bitcoin: 2% Portfolioanteil.

Das ist zwar „Zockerei“,aber zocken muß nichts schlechtes sein,zumindest ,wenn man glaubt ,einen positiven EV zu haben.

Das ist Spielgeld für mich,bin vor 4 Monaten zum Tiefpunkt rein, und halte das Zeug bis es nichts mehr wert ist oder 100K übersteigt.

Außerdem weiß ich inzwischen (mal wieder: reinlesen,informieren) wie das so ungefähr abgeht,was für unglaubliche Möglichkeiten diese Technologie bietet und was für ein Potential nach oben besteht.Nach unten ist es begrenzt,2% eben.

Als ich meinen ersten Coin im Wallet hatte, war das wie eine Erleuchtung:

Das ist möglicherweise die nächste Revolution nach der Einführung des Internet.

Und wer hätte 1990 geglaubt ,was diese Internetz mal so für Möglichkeiten bieten würde .

Ich bitte zu entschuldigen dass ich so verallgemeinert habe was den neuen Markt betrifft.Du kennst dich mit Rückschlägen offenbar aus.Aber wer so die einschlägigen Finanzblogs liest, könnte meinen es geht immer nur in eine Richtung.

Wenn dann mal 80% des Portfolios weg sind, werden wir sehen wer finanziell unabhängig ist.

Da haben Sie vollkommen recht wenn ich mir den Europäischen Aktienindex ansehe hat er das Tief von 2000 noch lange nicht überwunden . Ob Internet Ki Infrastruktur sehe oder es wird seit Jahren über schnelles Internet bei den Regierenden darüber gesprochen und nichts läuft. Z.b. 5 G Netz es wird sich jetzt zum Teil aufgeregt wegen der Strahlen.

Der EuroStoxx 50 ist aber auch kein Maßstab…er performt seit Jahrzehnten markant schlechter als der DAX, insbesondere aber noch viel schlechter als der MDAX. Der MDAX konnte von seinem Hoch Anfang der 2000er bis heute ca. 400% zulegen! Das ist schon eine Hausnummer im Vgl. zu Dax oder EuroStoxx…