Derzeit werden Anlegerinnen und Anleger von vielen Börsenmedien mit Empfehlungen zu Wasserstoffaktien eingedeckt. Wasserstoff ist angeblich die Zukunft. Schon diese These ist mehr als fragwürdig. Die Produktion von Wasserstoff ist sehr ineffizient und teuer ist sie noch dazu. Mehr als zwei Drittel der Energie gehen verloren, wenn der Wasserstoff aus Strom gewonnen und anschließend in einem Brennstoffzellenfahrzeug in Strom zurückverwandelt wird.

Wenn Wasserstoff nicht aus Storm gewonnen wird, dann wird er aus Erdgas gewonnen. Da könnten Autos auch gleich mit Erdgas fahren. Das wäre viel billiger und viel effektiver wäre es noch dazu.

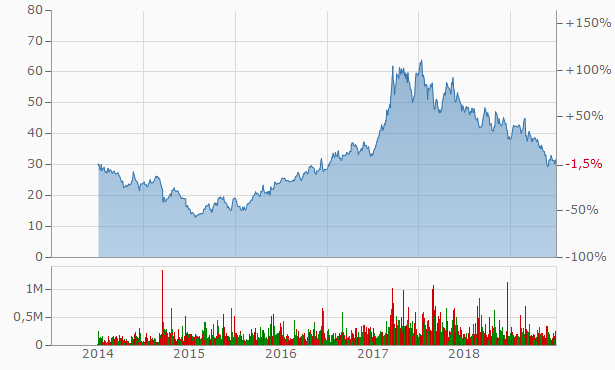

Das alles stört den derzeitigen Wasserstoff-Hype nicht, wie sich am Kurs von Aktien wie zum Beispiel NEL ASA ablesen lässt. Er erklimmt seit Anfang des Jahres stets neue Höhen.

Was macht NEL ASA?

NEL ASA stellt Elektrolyseure her, die aus Wasser und mit Hilfe von Strom Wasserstoff produzieren. Elektrolyseure können auch viele andere Unternehmen herstellen. Hohe Margen sind hier nicht zu erzielen – und die hat das Unternehmen auch gar nicht. Verkauft es einen Elektrolyseur, dann macht es damit einen Verlust. Der Cash Flow von NEL ASA war in den vergangenen vier Jahren in zwölf Quartalen negativ. Das Unternehmen macht also Jahr für Jahr Verluste – die es über die Ausgabe von stets neuen Aktien und eine hohe Verschuldung finanziert.

Manche Unternehmen aus dem Bereich der Wasserstofftechnologien (wie etwa PLUG POWER) machen das schon seit 20 Jahren so – ohne je profitabel zu werden.

Der größte Teil des Handels mit der Aktie von NEL ASA findet in Deutschland statt. Das norwegische Unternehmen ist in die Mühlen des deutschen Wasserstoff-Hypes geraten, der von einigen Börsenbriefen initiiert wurde. Auch bei diesem Hype ist mit dem zu rechnen, was Warren Buffett gerne ein „bad ending“ nennt. Das Strohfeuer wird in sich zusammenfallen – wie all die Strohfeuer zuvor.

Die ARD hat gerade eine Serie über historische Hypes auf ihren Internetseiten gebracht. Die Liste von nicht einzuhaltenden Versprechungen und anschließenden Abstürzen ist lang. Manche, wie etwa der amerikanische Eisenbahnhype, fanden schon im 19. Jahrhundert statt. Und schon damals wurde Anlegern erklärt, dass die neue Technologie die Zukunft ist und alle Regeln der Wirtschaftlichkeit und der Profitabilität außer Kraft zu setzen vermag – ein Argument das seither wieder und wieder strapaziert wird.

Und was war vor dem Wasserstoff-Hype?

Im Moment ist Wasserstoff angesagt. Stellt sich die Frage: Was haben die Börsenbriefe eigentlich vorher empfohlen? Die Antwort lautet: Es waren Lithium-Aktien.

Die Begründung für den Kauf von Lithium-Aktien war ungefähr die gleiche wie nun beim Wasserstoff-Hype und wie auch schon beim amerikanischen Eisenbahnhype: Es ist die Zukunft. Es ist eine unglaubliche Chance. Es gibt unendliche Gewinne. Es gibt ein gigantisches Wachstum.

Der letzte Punkt mit dem gigantischen Wachstum ist im Fall von Lithium völlig richtig. Die Nachfrage steigt und steigt, wie die Grafik unten zeigt. Von gerade mal 30.000 Tonnen auf 150.000 Tonnen. Das ist in der Tat ein hohes Wachstum.

Führt ein hohes Wachstum auch zu hohen Gewinnen?

Von dieser wachsenden Nachfrage müssen die Aktien der Lithium-Produzenten allerdings nicht unbedingt profitieren. Erhöhen alle Hersteller zugleich die Produktion, dann ist sogar ein Preisverfall von Lithium möglich. Führende Beobachter des Lithium-Marktes gingen schon lange von dieser Entwicklung aus. Und warnten.

Auch der Aktienmarkt hat natürlich bemerkt, dass die Bäume für Lithium-Produzenten keinesfalls in den Himmel wachsen müssen. Der Kurs der entsprechenden Aktien fällt nun schon seit 1 ½ Jahren. Kein Ende in Sicht. Werfen wir mal einen Blick auf den Chart von einem der größten Lithium-Produzenten, ALBEMARLE.

Hier kommt noch der chilenische Marktführer für Lithium, SQM:

Erstaunlich. Mit beiden Aktien haben Anleger in fünf Jahren keinen Cent verdient. Stattdessen kommt erst der Hype – und dann der komplette Abverkauf der Aktien. Es geht bei SQM von 12 Dollar bis hinauf auf 75 Dollar. Solche Ansteige (in dem Fall von rund 500 Prozent) sind das, was teure Börsenbriefe brauche, um sich zu verkaufen. 20 Prozent im Jahr reichen nicht – es müssen 20 Prozent im Monat sein. Deshalb setzen sie wieder und wieder auf Aktien, die angeblich das nächste „große Ding“ sind. Sie setzen auf den nächsten Hype. Und auf die Gier der Anleger.

Warum aber können die Aktien von dem enormen Anstieg der Nachfrage nach Lithium nicht profitieren? Die Antwort ist ganz einfach. Der hohe Preis von Lithium hat wie erwartet so viele Hersteller zum Ausbau der Produktion bewogen, dass immer mehr Lithium auf den Markt kommt. Die Folge, der Preis von Lithium fällt. Auch das sollten wir uns mal ansehen:

Quelle: tradingeconomics.com/commodity/lithium

Der starke Anstieg im Preis für Lithium und der starke Anstieg in den Kursen von ALBEMARLE und SQM fallen also zusammen. Ihr Abstieg ebenso.

Der Verfall des Lithiumpreises hat einen tieferen Grund, den die Börsenmedien ihrer Kundschaft aus Gründen des besseren Verkaufs lieber verschweigen: Lithium ist auf unserem Planeten keinesfalls knapp. Es ist ein Rohstoff und bei Rohstoffen kommt es regelmäßig zu einer erhöhten Nachfrage die kurzfristig nicht befriedigt werden kann. Das führt zu steigenden Preisen und die führen zu einer höheren Produktion. Einer sehr viel höheren Produktion – mehr als der Markt aufnehmen kann. Und das führt zu fallenden Rohstoffpreisen.

Diesen ganzen Zyklus nennt man Boom-and-bust. Jeder der sich mit der Börse beschäftigt kennt diese Zyklen. Sie betreffen nicht nur den Rohstoffmarkt, sondern finden sich zum Beispiel auch im Bereich der Chipindustrie.

Kommt der bust, lassen die Börsenmedien ihre vorherigen Lieblinge bald fallen. Es ist einfach nicht mehr von ihnen die Rede. Und die Verluste der Anleger werden verschwiegen. Stattdessen wenden sie sich einem neuen Feld zu. Nach dem Lithium-Hype der Jahre 2015 bis 2018 waren das die Wasserstoffaktien. Wie NEL ASA.

Mein Fazit

Ist Lithium die Zukunft? Möglich. Ist Wasserstoff die Zukunft? Unwahrscheinlich, aber nicht unmöglich. Aber selbst wenn Lithium wie Wasserstoff die Zukunft wären – die hohen Gewinne werden mit anderen Aktien gemacht. Mit APPLE. Mit MASTERCARD. Mit ADIDAS. Mit AMAZON. Mit PLANET FITNESS. Ja, diese Aktien haben in der Vergangenheit Anlegerinnen und Anlegern ‚nur’ 20-25 Prozent pro Jahr gebracht, zu wenig, um sich für einen Börsenhype zu eignen wie ihn viele Börsenbriefe und auch Börsenmedien lieben. Aber alle diese Unternehmen haben starke Marken aufgebaut und hohe Eintrittshürden für ihre Märkte.

Die Zukunft gehört darüber hinaus auch der Software die unser Leben vereinfacht oder Unternehmen ihre Arbeit erleichtert und damit Firmen wie ZOOM, ZENDESK, THE TRADE DESK, OKTA, TWILIO und ALTERYX.

Lithium ist Lithium – und wird über den Preis verkauft. Wasserstoff ebenso. Deshalb gehört die Zukunft in den Augen von grossmutters-sparstrumpf weder den Lithium-Aktien noch ihren Nachfolgern, den Wasserstoffaktien. Die Zukunft gehört, wie die Vergangenheit auch, starken Marken die starke Trends bedienen. Und die Zukunft gehört der Software, die unser Leben vereinfacht.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Ich möchte mal eine andere Frage stellen, die nicht zum Thema passt, aber zu Deiner Strategie. Du weißt ja, dass ich da eher skeptisch bin und trotzdem auf Aristokraten schöre, solange die Dividendenrendite nicht zu hoch ist. Über 3 Prozent fasse ich nicht an.

Ich kannte auch Highflyer, wie z.B. Nokia, Commodore, AOL, Yahoo, SolarWorld, etc. Woran wird man erkennen können, dass Apple die neue Nokia wird? Woran wird man erkennen können, dass Google ein Underperformer wird? Wann wird die Luft für Amazon eng? Nur um es klar zu machen: Ich glaube Yahoo war beinah 90 Prozent gefallen ehe die Zahlen schlecht wurden. Ich glaube, der Kurse war schon 50 Prozent runter und Gewinne und Umsätze steigen weiter. Was hätte Dich 2k vor dem Yahoo Verfall geschützt? Wann hättest Du gewusst, dass AOL eine Niete wird? Die hatten mal eine gleichwertige Ehe mit Time Warner. Bijou Brigitte war mal ein Überflieger. Ich hatte sie auch. Woran hättest Du erkannt, dass die goldenen Zeiten vorbei sind? Bei BB kann ich Dir sogar fast genau sagen, wie schnell der Absturz kam. Ich war dabei. Ehe schlechte Zahlen kamen, war der Gewinn von Jahren weg.

Das wirkt auf den ersten Blick wie die Kernfrage (fallen Highflyer nicht alle wieder zu Boden bzw. wie kann man mit dem Risiko dass das passiert umgehen) – auf den zweiten Blick aber wurde mir klar: Sie ist es nicht.

Die Kernfrage für dich ist ausschließlich: Kannst du mit deiner Anlagestrategie den Gewinn machen, den auch der Index macht. Nach meiner Erfahrung gelingt das mit Dividendenstrategien nicht. Und deshalb weise ich in solchen Fällen darauf hin, dass du mit einem simplen ETF besser fährst. Dividendenstrategien hinken in der Regel um ungefähr 20 Prozent hinter ihrem Vergleichsindex hinterher. Ich habe auch schon auf den Seiten von bekannten Value- und Dividendenanlegern gelesen, dass sie dem Index um 50 Prozent hinterher hinken. Das ist nicht sinnvoll.

Zweiter Punkt. Du bist in deiner Frage jetzt auf Highflyer eingegangen, die am Ende zu Boden stürzten. Das ist vor allem im Technologiebereich gang und gebe. Verhindern kann man das in meinen Augen im Prinzip gar nicht. Allerdings hat es bei allen diesen Aktien Warnhinweise gegeben. Die Probleme tauchten bei NOKIA mit dem iPhone auf – das bessere ist der Feind des schlechten. Es war für die Anlegerinnen und Anleger ganz einfach, die Aktie zu verkaufen. Sie mussten allerdings den Vorgang verstehen – und das fällt vielen schwer. Sie halten dann zu lange an solchen Aktien fest. Da ist auch völlig logisch, weil sich die meisten Anleger gar nicht intensiv um ‚ihre‘ Aktien kümmern. Ich lese jeden Tag eine Stunde über meine Aktien – nur so kann ich von Jahr zu Jahr den Index schlagen. Wem das zu viel ist – der kauft eben den Index. Und Ruhe ist.

Jetzt kommt noch der zweite Einwand: Ein gutes Depot ist diversifiziert (wie die Global Champions). Selbst wenn ein Wert ein Totalverlust werden sollte, die Gewinne der anderen sollten es trotzdem gut laufen lassen. Eine Aktie kann nur um 100 Prozent fallen – aber sie kann um viele 1.000 Prozent steigen.

Die wirklichen Highflyer in meinem Depot heißen in diesem Jahr CHIPOTLE, MASTERCARD, PLANET FITNESS und ADIDAS. Keine der vier Aktien ist ein Highflyer in dem von dir genannten Sinne. Keine ist aus dem Technologiebereich (obwohl alle vier Unternehmen natürlich intensiv Technologien für Ihr Geschäft nutzen). Ich setze allerdings nur auf Aktien, die valide Trends bedienen, deren Umsätze und Gewinne über Jahre hinweg steigen, die starke Marken aufgebaut haben.

Zudem setze ich niemals auf deutsche Small Caps wie BIJOU BRIGITTE und schon gar nicht auf Small Caps aus dem Modebereich. Das ist mir VIEL zu riskant, einerlei wie hoch die gerade gestiegen sind. Einer der Gründe ist, dass es tatsächlich unmöglich ist, bei diesen Werten valide Informationen zu bekommen. Ehe ich merken kann, dass deren Geschäft nicht mehr rund läuft, ist die Aktie am Boden angekommen. Da hast du vollkommen Recht mit deiner Beobachtung bei BIJOU – so war es zuletzt auch bei NORDEX. Der Vorstand hat die Börsenmedien noch belogen, da war jedem der den Markt kannte längst klar, dass es für Windanlagen vorübergehend schwierig wird und NORDEX rutschte in die Verlustzone.

Deutsche Börsenmedien liefern mir leider nur Werbung für Aktien – aber keine fundierten Analysen. Deshalb ist eine der wichtigsten Regeln für mich (und viele andere Anleger machen es ähnlich), dass ich nur Aktien kaufe, bei denen ich Zugang zu guten Analysen habe, die diesen Namen auch verdienen. Solche Informationen gibt es nach meiner Erfahrung nur auf amerikanischen Internetseiten. Ich lese alleine zu APPLE jedes Jahr rund 500 Seiten Text im Internet – und bilde mir auf diese Weise eine Meinung. Auf diese Weise hoffe ich, besser gegen Abstürze von Aktien geschützt zu sein.

Eine Aktie die ein echter Highflyer ist und die den Index schlägt kann ich dir aber noch nennen: BERKSHIRE HATHAWAY. Ich jedenfalls würde mein Geld eher Warren Buffett anvertrauen, als Dividendenstrategien zu nutzen, die dem Index hinterherhecheln.

Also meine Strategie: Keine Aktien mit hoher Dividendenrendite. Ich habe auch Nike und Adidas, aber auch Ecolab, Beckton Dickison, Church&Dwight, Mc Cormick. Ich habe auch Mastercard und Visa, aber halt keine Techwerte. Und in meinem Depot verfolge ich einem ETF Ansatz, der aber durch Faktoren wie Verschuldung, Good Will Und Gewinnwachstum modifiziert wird. Es gibt nicht nur Procter&Gamble und Cola, die ich wegen ihrer zu hohen Dividendenrendite nicht anfassen würde, was im Moment scheinbar ein Fehler ist. Ich suche Dividendenaktien mit niedriger Dividendenrendite, niedriger Ausschüttungsquote und niedriger Fremdkapitalquote. Ich habe auch schlechte Aktien, z.B. Hormel Foods und zur Zeit läuft auch Texas Roadhouse schlecht. Es ist nur so. Ich denke, dass ich mich von Deiner Vorstellung über Dividendenjäger dadurch unterscheide, das ich hohe Dividendenrenditen meide. weil ich ihnen eine Marktwarnung sehe, die Schlechtes bringen wird. Es gibt aber auch Aristokaten mit niedriger Dividendenrendite. Und ich habe halt auch diesen ETF Ansatz. Meine Zukäufe müssen mit meiner Rangliste übereinstimmen. Ich kann nichts größer machen, wenn es unten steht. Ich würde nie einen ETF kaufen.

Ich habe natürlich auch große Positionen wie J&J und Unilever, deren einzige Aufgabe es ist, Cash Flow zu bringen. Weil ich auch eine Mindest- Dividendenrendite will.

Es ist aber auch so. Ich weiß, dass es eine Zeit gibt, das wächst alles und überraschend kommt die Wende. In dieser Wende sind plötzlich Yahoo, AOL und Nokia nichts mehr wert. Ich hatte mal Dell Aktien und prägte den Spruch, Dell geht schnell, 200 Prozent im Jahr. Und Dell ist auch gefallen. Das Fallen kommt sehr schnell. Und darum suche ich ewige Werte, die auch lange schlechter laufen dürfen. Deswegen will ich kein ETF. Ich will einmal in meinem Leben einen echten Crash super überleben und das ist schwer. Ich bin 30 Jahre an der Börse und habe es nie geschafft. 2008 war ich natürlich schlauer. Ich wusste schon, dass ich bei den Techs raus musste. Was kaufte ich? Unternehmensanleihen von Lehman( einen Floater) , eine nachrangige Anleihe von Landsbanki Island, RWE, EON, Deutsche Bank. Ich wurde verhauen, aber nicht wie davor. Ich hatte 2007 Solarword verkauft. Die hatte mich erst wieder zurück geholt. Nur um es klar zu machen. Ich bin in die 2008 Krise ohne Techwerte gegangen, wurde verhauen, aber nicht wie früher.

Ich denke, dass Techs ein Problem haben. Erst in der Krise erfahren wir, was wirklich was taugt. Und viele Techs überleben nicht. Aber gute Aristokraten überleben seit einer Ewigkeit. Darum denke ich, dass man erst nach der nächsten großen Krise abrechnen darf. Ich denke, das ich bis zur Krise schlechter fahre. Aber ich denke, dass ich nach der Krise besser da stehe. Darum mein old School Ansatz. Ich denke, dass FAANG die nächste Krise nicht überlebt, außer vielleicht ein Wert. Weil es immer so war. Darum bleibe ich bei meiner Strategie. Weil ich denke , dass wir erst nach der nächsten Krise abrechnen sollten. Bis dahin denke sogar ich, dass Du um Weiten gewinnst. Und das ist der große Unterschied. Darum auch meine anfängliche Frage. Woran kann man rechtzeitig erkennen, das ein Techwert untergeht? Gute Aristokraten, sogar schlechte, haben in den letzten 50 Jahren eine positive Bilanz gebracht. Stelle ich nun die Frage , welche Techwerte in den letzten 50 Jahren der Knaller waren, komme ich zu einem anderen Ergebnis. Deutlich weniger bis keins, auf 10 Unternehmen hochgerechnet, sogar eine lausige Performance. Natürlich bleibt die Frage, ob die Techwerte heute anders sind. Aber ich will es mal so sagen. AEG war mal Nr. 9 in Europa und hat Atomkraftwerke gebaut. Seit einer gefühlten Ewigkeit spielt nur IBM mit und wer findet heute schon, dass sie ein Brenner sind.

Dann kommt vermutlich Microsoft. Die Techriesen von 1987 sind fast alle gefallen. Die Aristokraten nicht. Weiß Du noch, wer 1985 Marktführer bei Betriebssystemen war? Digital Research, Man erinnere sich an DR DOS. Darum wähle ich diese Aristokraten. Ich will nicht die nächsten 5 Jahre gewinnen. Ich will in 20 noch da sein.

Der Markt ist verteilt – bei consumer devices ging der Preis für den Marktführer (bei den Gewinnen) an APPLE. kein Änderung in Sicht. Und wenn sie kommt, dann werde ich das sehen. Im Gegensatz zu dir scheine ich diese Unternehmen schlicht besser zu verstehen.

Beim eCommerce ging der Preis an AMAZON. Keine Änderung in Sicht. Bei den sozialen Netzwerken hat FACEBOOK abgeräumt. Auch keine Änderung ist Sicht.

Wer bei dieser Verteilung der Zukunft nicht dabei war (weil er im Bubble von 2000 schlechte Erfahrungen gemacht hat), der muss einen hohen Preis bezahlen. Seine Performance ist deutlich niedriger als die von jedem simple ETF.

Ich kann jeden anlegen lassen wie er will – aber Strategien die gezielt dazu führen, dass das Kapital von Anlegerinnen und Anlegern weniger stark wächst als mit einem einfachen Investment in den MSCI World kann und werde ich persönlich nicht als eine Strategie ansehen. Ich will das Menschen die meinem Blog folgen die Marktrendite haben (oder mehr) – und in 20 Jahren zufrieden ihren Lebensabend genießen.

Du weißt eigentlich nicht , ob der Markt mich schlägt. Ist auch unbedeutend. Für mich gilt, den Markt zu überleben. Eine ganz andere Sicht.

Ich dachte eigentlich, der aktuelle Hype sei Cannabis.

Das stimmt, gilt aber nur bei den jungen Leuten. Ältere Anleger können die Börsenmedien mit einer so gefährlichen Droge wie Cannabis () nicht locken.

Hallo Herr Thiele,

gerne lese ich Ihre Kommentare und teile über weite Strecken Ihre Meinung. Diese 90% sind immer kritisch, offen und bringen immer wieder Interessante Themen.

Wenn ich aber in Ihrem Fazit Ihren Glauben an „Marken“ der Vergangenheit von „APPLE. Mit MASTERCARD. Mit ADIDAS. Mit AMAZON. Mit PLANET FITNESS.“ als Bibel sehen nehme ich ein Beispiel das zu Apple passt aus der Kommunikations- und dabei die Branche der Endkunden…

Motorola – ein technischer Pionier auch im Business Bereich gut

Nokia – ein Pionier und 10 Jahre Marktführer als Massenmarkt ist nun in der Wühlkiste

Siemens – brachte zumindest Europäisch einen nennenswerten Marktanteil

Samsung und Apple – dominieren wohl schon die letzten 10 Jahre den Markt

??? – Next Generation

Leider kann ich daher Ihren „Glauben“ an die aktuellen „Marktleader“ für den Konsumbereich nicht Apple oder auch eine Adidas nicht teilen. Gerade hier sind die „Generationen“ kurzlebiger als man glauben mag. Selbstverständlich muss sich jeder seine eigene Meinung für das persönlich gesparte Investment bilden – und glauben.

Viele Grüße

Bergfahrten

Stellt sich die Frage: Was wird der nächste große Hype?

Vielleicht kommt eine Antwort darauf im nächsten Newsletter? Man könnte so eine Welle ja auch mal eine kurze Zeit mitreiten oder dabei scheitern 😉

Auch „seltene Erden“ und „Solar (Solarworld)“ waren vor ein paar Jahren so ein Hype. Davon hört und liest man nichts mehr. Der „BRIC“ Hype ist auch vorbei.

Der Hype um Solarworld war sicher einer der schlimmsten, den Deutschland je gesehen hat (nach dem DotCom-Bubble). Schon damals haben die gleichen „Börsenexperten“ mitgemischt, wie heute beim Lithium-Hype und beim Wasserstoff-Hype.

Hypes setzen immer an realen technologischen Veränderungen an (Solarenergie) und verzerren sie in ein völlig unrealistisches Extrem. Die Solarenergie hat sich tatsächlich in einem Ausmaß durchgesetzt, wie es noch vor zehn Jahren unvorstellbar war. Das liegt an den extrem gefallenen Preisen für die Module. Allerdings sind die Hersteller der Solarmodule dadurch nicht reich geworden – vielmehr ist einer nach dem anderen Pleite gegangen. Und auch das liegt (unter anderem) an den extrem stark gefallenen Preisen.

Ja, und auch BRIC war ein Hype so wie in den 80er Jahren Japanische Aktien ein Hype waren. In diesen Fragen bin ich mit dem Vertreter der ETF-Anlage, Gerd Kommer, absolut einer Meinung. Die Anleger werden von der Finanzindustrie gemolken – und belogen.

Lieber Christian Thiel,

es immer wieder ein Genuss Ihre Newsletter zu lesen. Heute muss ich feststellen, dass Sie beim Energiemix in der Zukunft nicht auf dem aktuellen Stand sind.

Vor Jahren war Desertec Vorreiter bei der Produktion von Strom in der SAHARA. Prof. Schlaich plante Aufwindkraftwerke gigantischen Ausmaßes. Inzwischen schickt die Sonne auch in unsere Breitegrade soviel Energie über Photovoltaik, weshalb es aufgrund der langen und teuren Überlandleitungen keinen Grund mehr gibt für den Bezug Strom von dort gibt.

Allerdings sollte man nicht außer acht lassen, dass mit diesem Strom, der dort extrem günstig erzeugt werden kann, zur Elektrolyse genutzt wird. In diesem Zusammenhang verweise ich auf die zahlreichen Artikel zum Thema Wasserstoff, wo die Japaner, wie einst beim Hybridmotor (Toyota) uns Jahre vorausgeeilt sind. Hier steht alles Weitere:

https://bizz-energy.com/forscher_deutschland_braucht_elektrolyse_im_gigawattbereich

Herzliche Grüße aus der Daimlerstadt Sindelfingen

Fritz Walker

Ich erlaube mir, in dem Punkt eine andere Meinung zu haben. Strom nach Art von desertec war viel zu teuer. Desertec ist an de Wirtschaftlichkeit gescheitert, ebenso wie der Einsatz von Wasserstoff in Automobilen wieder und wieder an der mangelnden Wirtschaftlichkeit scheitert.

Im Zusammenhang mit der Entwicklung neuer Antriebe hat der Automobilexperte Levi Tillemann die Diskussion und die Vorgehensweise verschiedenen Länder (USA, China, Japan, Deutschland) in seinem Buch „The Great Race. The Global Quest für the Car of the Future“ hervorragend untersucht.

https://www.amazon.de/Great-Race-Global-Quest-Future/dp/1476773505

Zu einem positiven Ausblick für Wasserstoff kommt er nicht. Die Lithium-Technologie hat einfach die höheren Wirkungsgrade. Auch wenn DAIMLER versucht gegen die Gesetzte der Physik auf Brennstoffzellen zu setzen – sie werden auch in Zukunft scheitern.

Schöne Grüße aus Berlin

Christian Thiel

Harald Lesch sieht das anders…

https://youtu.be/TswNLBnAPjU

Ich weiß. Er irrt.