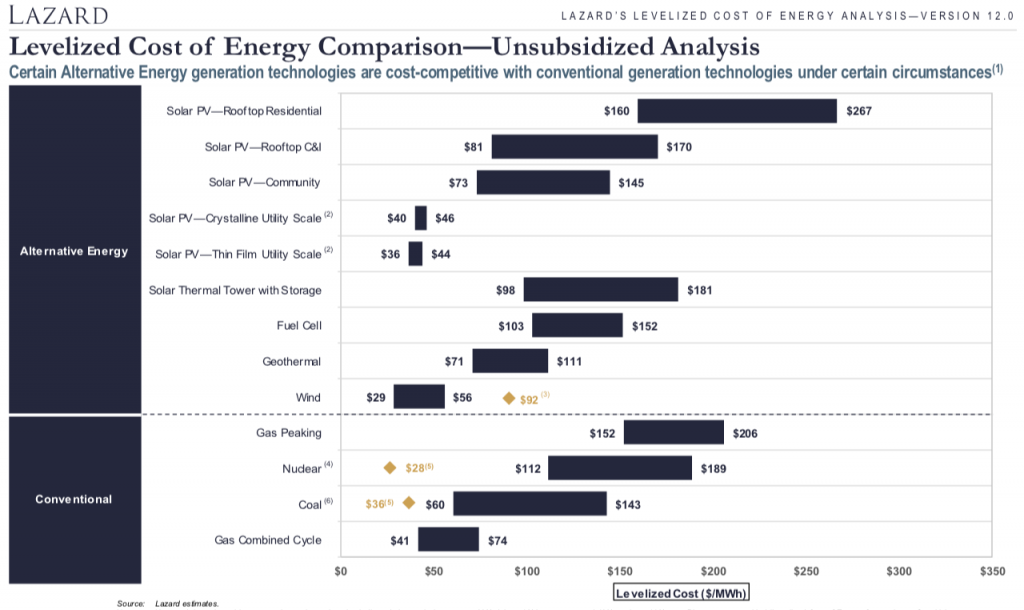

Ich liebe Trends. Und ich liebe es, neue Trends zu erkennen – und dann als Anleger von ihnen zu profitieren. Stets fallende Preise für Wind und Solarstrom sind ein solcher Trend. Zudem ist dieser Trend schon über viele Jahre zu beobachten. Er ist valide.

In den USA ist die Kostenstruktur schon seit Jahren so, dass der Bau von großen Solaranlagen (utility scale) und von Windenergieanlagen zu den günstigsten Herstellungspreisen beim Strom führt.

Leider lässt sich aus dem billiger und billiger werdenden Solarstrom und Windstrom (bei neuen Anlagen) für die Geldanlage nicht viel ausrichten. Hersteller von Solarmodulen stehen in einem beinharten Wettbewerb untereinander – sie konkurrieren über den Preis. Das verhindert auskömmliche Gewinne. Und es lässt allzu oft den Weltmarktführer in die Insolvenz trudeln. Er investiert in immer neue Forschungen und immer neue Fertigungsanlagen für die neuesten Technologien. Am Ende erdrückt ihn sein Schuldenberg.

Manchmal muss man ein wenig um die Ecke denken, um die wahren Nutznießer der Solarrevolution zu erkennen. Sie heißen möglicherweise FACEBOOK, ALPHABET und MICROSOFT – weil immer mehr Menschen Zugang zu elektrischem Storm erhalten, die zuvor keinen hatten. Das ist gut für das Smartphone und für die Firmen, die aus seiner Nutzung ihren Vorteil ziehen.

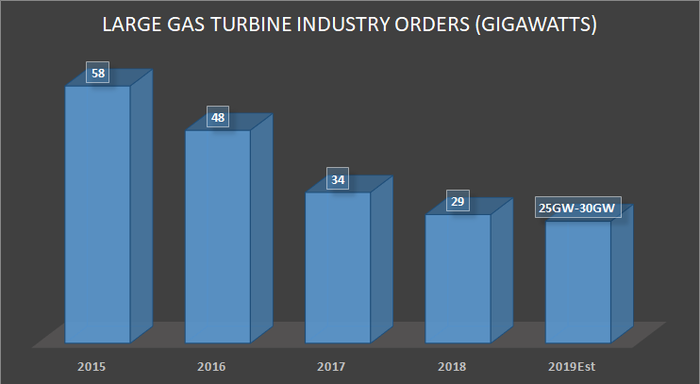

Es gibt noch einen zweiten Weg, um das Wissen um stark fallende Preise für Wind- und Solarstrom für die Aktienanlage nutzbar zu machen – indem wir uns die Unternehmen ansehen, die durch die neuen Technologien Aufträge verlieren. Und diese Unternehmen heißen schon seit Jahren GENERAL ELECTIC und SIEMENS. Beide Unternehmen haben große Kraftwerkssparten. Wenn immer mehr Strom durch Windanlagen und Solarenergie hergestellt wird, dann trifft das möglicherweise – die Kraftwerkssparten von GENERAL ELECTRIC und SIEMENS.

Ein Blick auf den Markt für große, gasbetriebene Kraftwerke (Grafik oben) zeigt: Die Aufträge sind in den letzten Jahren drastisch zurückgegangen. Stellt sich die Frage, ob das alles wieder besser wird.

Die Antwort ist offen, wie immer, wenn es um die Zukunft geht. Trends neigen allerdings dazu, sich fortzusetzen.

Wird das alles wieder besser?

Nun hat vor kurzem das amerikanische Stromunternehmen NEXTERA ENERGY ein neues Kraftwerkskonzept vorgestellt. Dieses Konzept ist ein erneuter Tiefschlag für all die glauben, in der Zukunft würden (wenn es um die Stromproduktion geht) Großkraftwerke alter Bauart eine relevante Rolle spielen.

NEXTERA will seine bestehenden Gaskraftwerke stilllegen. NEXTERA betreibt unter anderem Gaskraftwerke – und will das in Zukunft nicht mehr tun. Das alles wäre halb so wild für GENERAL ELECTRIC (und SIEMENS) wenn die Begründung von NEXTERA lauten würde, sie würden aus persönlicher Überzeugung (der Klimawandel!) und entgegen der Vernunft ihre Kraftwerkskapazitäten stilllegen. Doch das Gegenteil ist der Fall. Das Unternehmen spart auf diese Weise nach eigenen Angaben 100 Mio. Dollar.

Wie sieht das Kraftwerkskonzept von NextEra aus?

Schon bislang versucht NEXTERA möglichst umweltfreundlich Strom herzustellen. Da sich die Preise für Windstrom und Solarstrom im Sinkflug befinden, musste NEXTERA bislang stets nur ein Problem lösen: Wie gewährleisten wir die Versorgung der Kunden, wenn der Wind nicht weht und die Sonne nicht scheint?

Die Lösung für dieses Problem lautete bisher: Durch Gaskraftwerke. NEXTERA verband im Sonnenstaat Florida seine Solar- und Windanlagen ganz einfach mit einem Gaskraftwerk. Zusammen ergeben diese drei Komponenten ein zuverlässiges Kraftwerk das rund um die Uhr den nötigen Strom zu liefern vermag.

Das soll auch in Zukunft so bleiben. Weiterhin will NEXTERA sein Kraftwerkskonzept aus drei Teilen aufbauen. Zusätzlich zu der Windenergie und der Solarenergie soll allerdings eine Speicherung der Energie in großen Lithiumionen-Akkus hinzutreten. Fertig ist das Kraftwerk.

NEXTERA wird in Zukunft kein Gas mehr verfeuern. Das spart dem Unternehmen viel Geld. Zudem kann es zwei Gaskraftwerke stilllegen. Das spart schon wieder Geld, denn so ein Kraftwerk braucht eine Menge an Personal um es zu betreiben. Weniger CO2 entsteht bei diesem Konzept auch noch.

NEXTERA spart mit dem neuen Konzept 100 Mio. Dollar. Angesichts von fallenden Preisen für Akkus (die Kostens sinken nach wie vor), angesichts fallender Kosten für Solaranlagen (auch diese Kosten sinken noch immer) und fallender Kosten für Windanlagen (diese Kosten sinken ebenfalls), stellt sich die Frage: Welcher Stromversorger kann es sich in Zukunft noch leisten ein Großkraftwerk in Auftrag zu geben, wenn ein Kraftwerk dass aus Windanlagen, Solaranlagen und Akkus besteht den Strom deutlich billiger herstellen kann?

Die Antwort liegt auf der Hand: In einer Marktwirtschaft kann sich das niemand erlauben.

Ähnliche Kraftwerkskonzepte laufen schon in anderen Ländern, zum Beispiel in Australien. Auch dort erfolgt die notwenige Speicherung bei der Nutzung von Solar- und Windenergie durch große Akkus. Deutschland setzt (perspektivisch) auf die Speicherung von überschüssiger Energie aus Solar- und Windenergieanlagen in norwegischen Stauseen. Die dazu nötige Gleichstromleitung ist derzeit im Bau. Auch die Holländer setzen auf dieses Konzept.

Mein Fazit

Weltweit aber wird sich aller Voraussicht nach das Konzept von NEXTERA (Solar + Wind + Akku-Speicherung) als die kostengünstigste Variante durchsetzen. Für die Großkraftwerkssparten von SIEMENS und GENERAL ELECTRIC verheißt das nichts Gutes. Beide Aktien befinden sich nicht im Depot von grossmutters-sparstrumpf. Beide Aktien haben in den vergangenen fünf Jahren gegenüber dem breiten Markt eine deutliche Underperformance. Ich erwarte nicht, dass sich das in den kommenden fünf Jahren ändert.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Auch ich hatte zwei Jahrzehnte die mächtige „General Electric“ in meinem Depot. Zum Glück habe ich bereits Ende 2017 erkannt, dass der Wert keine Zukunft mehr hat. Mit dem Geld aus dem Verkauf habe ich mir meine ersten „Amazon“ Aktien geholt. Im Nachhinein eine richtig gute Entscheidung. Es geht nicht darum ob ein Wert mit „Hängen und Würgen“ und viel Glück vielleicht doch wieder ein klein wenig Boden gut machen kann, sondern ob man mit seinem irgendwann mal sauer verdienten Geld nicht woanders deutlich mehr rausholt. Einer der größten Fehler ist, sich (emotional) zu sehr an eine Aktie zu binden, vielleicht sogar zu klammern. Das habe ich vor vielen Jahren schmerzhaft bei „Nokio“ gelernt …

Beide Konzerne haben über 100 Jahre auf dem Buckel und müssen sich permanent neu erfinden, was sie auch tun. Sie reagieren ja auf diese Veränderungen. GE ist stark bei Flugzeugturbinen und in der Medizintechnik, Siemes bei Industrie 4.0, eigentlich mutiert Siemens mehr und mehr zu einem Softwareunternehmen.

Ein Trend ist auch, dass Strom tendenziell in der Zukunft wichtiger werden wird und das sind die beiden Player, denen dieser Trend entgegenkommt.

Deine Einschätzung ist in meinen Augen überhaupt und gar nicht durch die Fakten gedeckt. Aber wir sind ein freies Land. Jeder darf glauben was er will. Einzig der Return, der ist unbestechlich. Und so lange jeder simple ETF auf den MDAX oder auf den MSCI World (oder den S&P 500) um Klassen besser ist als SIEMENS (und GE), so lange werde ich natürlich zu den ETFs raten. Deshalb heißt mein Rat zu den beiden: Finger weg.

Sehr guter Bericht : bei GE sieht man seit Jahren schon wohin die Reise geht .

Genauso bei Siemens .

Die erneuerbaren Energien , verbunden mit der Batterie Speicherung werden auch den „ alten „ Energieversorgern ,

besonders die , welche immer noch auf Kohle setzten , zu schaffen machen .

Gut so

Vielleicht sollte man noch zwei Dinge anmerken; Der größter Herteller son Windkraftanlagen SiemensGamesa ist. Etwa alle 100 km benötigt ein Stromnetz ein großes Turbinenkraftwerk, um die Netzstabilität gewährleisten zu können. In den USA ist das mit den Atomkraftwerken aber kein großes Problem.

Es ist derzeit wahrscheinlich, dass bei beiden Konzernen (SIEMENS wie GE) eines Tages der Bereich Windenergie die Nummer Eins ist. Auch GE ist da ja gut positioniert. SIEMENS ebenfalls. Das macht die Aktie in meinen Augen allerdings nicht attraktiver, denn im Bereich von Windkraftanlagen ist die Konkurrenz beinhart. Hohe Gewinne sind da nicht zu erzielen.

Bei Siemens macht Power & Gas gerade Mal 4% vom Gewinn aus. Das ist also absolut vernachlässigbar!!

Noch im Jahr 2017 war Power & Gas vom Umsatz her der stärkste Unternehmensbereich von SIEMENS. 2018 war es immer noch das drittstärkste Segment. Das die keine Gewinne machen (oder kaum welche) das ist leicht zu verstehen, wenn man den starken Rückgang im Geschäft mit Gasturbinen sieht. Wenn ein Unternehmen mit einem seiner stärksten Segmente kaum Gewinn erzielt, dann ist das zumindest schon mal ein Warnhinweis. Mich wundert die miese Performance der Aktie (11 Prozent in 5 Jahren) jedenfalls nicht.

https://de.statista.com/statistik/daten/studie/248508/umfrage/umsatz-der-siemens-ag-nach-segment/