Ich habe da mal eine Frage: Seitdem ich deine Seite entdeckt habe bin ich ein großer Fan. Hierdurch konnte ich für meine persönlichen Investitionen hilfreiche Denkanstöße erhalten und auch meine Gewohnheiten kritisch hinterfragen. Besonders gute Erfahrungen habe ich bei Nachkäufen nach größeren Rücksetzern gemacht. Zurzeit habe ich hier die Aktie der VP Bank AG (ISIN: LI0315487269) im Auge. Meine erste Investition in die Aktie habe ich Mitte 2016 vorgenommen. Überzeugt hatte mich vor allem die konstante Dividendenpolitik, das Vorhandensein eines großen Ankerinvestors (Anteil 45%) sowie das relativ risikoarme Geschäftsfeld (überwiegend klassisches Private-Wealth-Management). Nachdem der Aktienkurs im August bis auf CHF 200 angestiegen und der Börsenwert die Marke von CHF 1 Mrd. geknackt hatte kam kurze Zeit später ein starker Rücksetzer. Aufgrund der aktuellen Erholungstendenzen stellt sich mir nun die Frage, ob eine weitere Aufstockung sinnvoll wäre oder ob ich aufgrund der zuvor gemachten, guten Erfahrungen doch eine gewisse „Blindheit“ für den Titel entwickelt habe.

Christian

Danke für die spannende Frage, Christian. Ich kenne die Aktie nicht. Allerdings signalisiert schon die Marktkapitalisierung die höchste Risikostufe – es ist ein small cap (und war mal ein micro cap). Ich persönlich würde mein Geld nicht in einen small cap stecken. Zudem sind Banken auf lange Sicht ja nicht gerade die solidesten Investments. Ich habe nicht eine einzige im Depot – und das wird auch so bleiben.

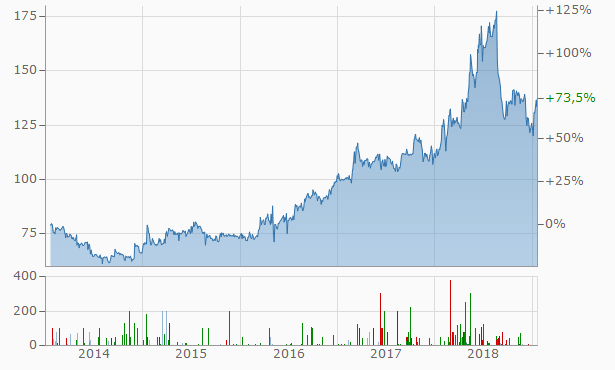

Ich habe mal einen Blick auf den Chart geworfen. Hier kommt er:

Die Aktie der VP BANK hat in den letzten fünf Jahren um 73 Prozent zugelegt – die von mir im Finanzbereich als Finanzdienstleister bevorzugte MASTERCARD allerdings ist um 190 Prozent gestiegen.

Das waren jetzt die 5-Jahres-Charts. Wir haben bislang also nur über die guten Zeiten für Banken gesprochen. Derzeit haben wir keine Rezession, die das Kreditrisiko für Banken nach oben treibt. Das wird aber wieder kommen. MASTERCARD hat ein solches Risiko nicht. MASTERCARD wickelt Zahlungsprozesse ab – gewährt aber keine Kredite.

Kreditausfälle führen bei Banken in Rezessionen zu Verlustjahren. Sie schreiben dann rote Zahlen. Weniger Käufe mit einer Karte von MASTERCARD aber führen nur zu fallenden Gewinnen – die Bilanzzahlen bleiben also schwarz, fallen aber etwas kleiner aus. Das ist für den Aktienkurs unangenehm genug. Aber die Folgen für den Kursverlauf, wenn ein Unternehmen Verluste schreibt, sind deutlich stärker. Das ist am Langfristchart der VP Bank gut zu sehen.

Die VP BANK ist im Chart oben (rund 11 Jahre) immer noch im Minus. Das ist bei europäischen Banken nicht ungewöhnlich. Zum Vergleich kommt hier noch der Langfristchart von MASTERCARD.

MASTERCARD war in diesem Zeitraum ganz ohne Zweifel das bessere Investment. Die kleine Delle die MASTERCARD in der Finanzkrise hinnehmen musste, ist im Chart kaum noch zu erkennen.

Gut möglich also, dass du dich in die Aktie der VP BANK „verliebt“ hast, wie du sagst. Ich vermute, dich hat die Dividende angezogen. Hohe Dividenden lösen bei vielen Anlegern das Gefühl aus, das Unternehmen sei besonders solide. Ich kann diese Ansicht nicht teilen. Die besten Aktien in meinem Depot fallen nicht durch besonders hohe Dividenden auf – einige fallen allerdings durch besonders hohe Dividendensteigerungen auf. Wie MASTERCARD zum Beispiel.

Die Dividendensteigerung

Die Dividende der VP BANK ist nur in den letzten vier Jahren überhaupt gestiegen. Seit 2017 hat sie sich von 11 CHF zunächst bis auf 1,5 CHF verringert, um dann wieder bis auf 5,5 CHF zu steigen. Sie hat sich in zehn Jahren also faktisch halbiert. Sie wurde in diesem Zeitraum zudem gleich drei Mal gekürzt. Das wirkt auf mich nicht gerade „konstant“, wie du schreibst.

Zum Vergleich: Die ungleich niedrigere Dividende von MASTERCARD ist in dem genannten Zeitraum sehr konstant von 0,06 Cent auf 0,88 Cent gestiegen – eine Zunahme von 1.350 Prozent. Es gab in dem Zeitraum auch keine Dividendenkürzung.

Risiken und Nebenwirkungen

Ich persönlich wäre sehr vorsichtig mit einem Investment in eine so kleine Bank – mag sie derzeit auch noch so solide aufgestellt sein. Der Aktienkurs in der Vergangenheit zeigt, dass auch und gerade in so kleinen Banken im Krisenfall enorme Risiken liegen.

Anders als von dir dargestellt entnehme ich dem Unternehmensprofil zudem, dass die VP BANK auch Firmenfinanzierungen betreibt, die in wirtschaftlich schwierigen Zeiten zu Kreditausfällen führen können. Das ist aber noch nicht das einzige Risiko das du mit dem Kauf der Aktie der VP BANK eingehst.

Was macht die VP-BANK in der Karibik?

Die VP-Bank hat große Probleme in Russland, wo sie sich einem Prozess gegenüber sieht, bei dem es um 25 Mio. Dollar geht. Ehemalige Manager der Bank tauchen auch immer mal wieder im Zusammenhang mit dubiosen Finanzgeschäften auf, teils wegen illegaler Waffengeschäfte mit Russland, teils wegen der Eröffnung von Konten für Kunden von Schweizer Banken auf den Seychellen. Um dem Fiskus zu entgehen.

Die VP Bank selber scheint darin nicht involviert zu sein. Ich betone scheint, denn ich weiß es natürlich nicht. Sie unterhält allerdings eine Niederlassung auf den britischen Jungferninseln, einer sogenannten Steueroase. Auf den Virgin Islands existieren die meisten Briefkastenfirmen der Welt. Ergeben sich daraus Risiken für eine Investition in die VP Bank?

Gute Frage. Ich weiß es nicht. Allerdings wäre mir persönlich das Risiko dass sich daraus Risiken ergeben deutlich zu groß. Zu viele Banken auf diesem Planeten sind damit beschäftigt, das Geld ihrer betuchten Kunden mit illegalen und halblegalen Methoden am Fiskus vorbeizuleiten. Während jeder lohnabhängig Beschäftigte brav seine Steuern bezahlt – bezahlen muss – empfinden reiche Mitbürgerinnen und Mitbürger das als eine Last. Sollen die ärmeren Mitbürger doch den Staat finanzieren.

Auch die Finanzminister der großen Industrienationen interessieren sich für das, was auf Finanzplätzen wie den Virgin Islands passiert – und wollen die Geschäfte dort unterbinden.

Mein Fazit – sechs rote Flaggen

Ich persönlich würde die Aktie der VP BANK nicht kaufen – und auch nicht nachkaufen. Ich sehe gleich sechs rote Flaggen:

Erstens. Die VP BANK ist ein small cap.

Zweitens. Der Kurs von Banken leidet in Rezessionen stark.

Drittens. Die VP BANK sieht sich einem Prozess in Russland gegenüber.

Viertens. Die Finanzminister der reichen Industriestaaten schauen begehrlich auf die Steueroasen.

Fünftens. Die Dividende der VP BANK steigt nicht verlässlich.

Sechstens. Enthüllungen über Steuertricks von reichen Mitbürgern können auch die VP BANK betreffen. Können. Nicht müssen.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Hallo Christian,

in deinem Blog ist nicht zu übersehen, dass du wie auch viele andere der Mastercard-Aktie durchaus positiv gegenüber stehst 😉

Je mehr ich mich mit elektronischem Bezahlen beschäftige, desto öfters Frage ich mich – Achtung steile These – ob die Dienste von Mastercard/Visa in Zukunft überhaupt noch gebraucht werden? Mastercard stellt eine technische Plattform zur Abwicklung von elektronischen Zahlungen. Das war mal Avantgarde, doch mittlerweile gab es große technische Fortschritte. Die Kommunikation kann ganz einfach und günstig über das Internet abgewickelt werden. Die Terminals sind schon fast zur Massenware geworden. Und die Plastikkarten werden gerade durch Smartphones abgelöst.

Der Kreditkarten-Zahlungsprozess ist technisch gesehen relativ komplex und spätestens wenn die Karte an Apple Pay geknüpft wurde, gibt es darin einige, die mitverdienen möchten: Apple, Mastercard/Visa, die Bank des Zahlungsempfängers und die Bank des Kreditkartenbesitzers. Auf wen könnte man in der Kette verzichten? Das Keditkartenunternehmen. Es ist ja auch heute schon möglich ohne selbige elektronisch Zahlungen abzuwickeln. Und sowohl die Banken als auch viele Fintechs arbeiten an neuen Schnittstellen und Plattformen um Zahlungen einfacher, schneller und günstiger abwickeln zu können z.B. mit SEPA Instant.

Deine Meinung dazu würde mich wirklich interessieren – vielleicht habe ich ja etwas Grundlegendes übersehen?

Viele Grüße

Christian

Technisch ließen sich VISA wie MASTERCARD wohl umgehen. Ich kann derzeit allerdings nicht erkennen, dass das auch passiert. Das Händlernetz von MASTERCARD zum Beispiel ist sehr groß – das muss ein Konkurrent erst einmal aufbauen.

Zudem: Eine Kreditkarte ist auch ein Prestige-Gewinn. Nicht alle werden in Zukunft mit PAYPAL bezahlen wollen.

Noch ein Argument: Du gehst davon aus, was alles passieren kann (Theorie). Der Kurs des Unternehmens, seine Umsätze und seine Gewinne sprechen eine ganz andere Sprache. Es geht steil nach oben. In deiner Theorie fehlt mir etwas ganz wichtiges – die Realität.

Du schreibst: „Ich persönlich würde mein Geld nicht in einen small cap stecken.“ Kürzlich hast Du jedoch in deinem Webinar mid- und small caps als eine der Strategien präsentiert, welche den Index schlagen kann. Heißt das also, du würdest dein Geld zwar nicht in EINEN small cap stecken aber z.B. in einen MDAX/SDAX-ETF?

Richtig. Ein ETF auf small caps ist immer noch sehr volatil – aber erheblich seriöser als eine Anlage in einen small cap. Ich persönlich würde wohl den MDAX gegenüber dem SDAX vorziehen.

Sehr gute Analyse – was hast du denn im Depot? Das wäre interessant

Danke für das Lob. Mein Depot ist im wiki „Global Champions“ jederzeit offen einsehbar. Da werden auch alle Trades erfasst und sind nachvollziehbar.