Keine Frage wurde in den vergangenen Wochen so oft gestellt, wie die, ob NORDEX jetzt nicht aber endgültig ein klarer Kauf sei – weil die Aktie so billig ist.

Aber – ist NORDEX wirklich billig?

Ich bin mir da nicht so sicher. Bezogen auf die letzten zwölf Monate steht NORDEX derzeit bei einem KGV von 21,67. Ist das billig? Zum Vergleich: VESTAS, der dänische Hersteller von Windenergieanlagen, steht bei 14,13.

Diese Zahlen weichen stark ab von denen, die zum Beispiel Der Aktionär in seinen Texten benutzt oder die du auf deutschen Finanzportalen findest. Dort ist oft von 18 die Rede oder – ganz aktuell – von 16 (finanzen.net). In diesen Fällen werden die vom Unternehmen erwarteten Gewinne für das Jahr 2016 als Grundlage für die Berechnung genommen – einerlei, ob diese Gewinne je erzielt werden.

Trailing twelve months

Meine Zahlen sind von Bloomberg. Dort werden die realen Gewinne der letzten 12 Monate herangezogen – trailing twelve months. Die realen Gewinne also. Erstaunlich, wie unterschiedlich KGV’s ausfallen können!

Das KGV von NORDEX liegt bei finanzen.net um stolze 35 Prozent über dem von Bloomberg.

Natürlich werden amerikanische Investoren nicht beim Aktionär vorbeischauen oder bei finanzen.net, wenn sie sich die Frage stellen, ob NORDEX gerade ein Kauf ist oder nicht.

Möglicherweise werden sie einfach mal schauen, was der Konkurrent VESTAS gerade kostet – und der ist derzeit immer noch 35 Prozent billiger als NORDEX.

Auch die große Zahl an Shortsellern, die die Aktie von NORDEX gerade mit viel Spaß und hohen Gewinnen leer verkaufen, orientiert sich eher am Chartverlauf. Und an Bloomberg natürlich.

![]()

Beispiel FITBIT

Sich auf niedrige KGV’s durch zukünftige Gewinne bei seiner Investitionsentscheidung zu verlassen, ist ausgesprochen riskant – vor allem bei kleineren Firmen wie NORDEX. Für die Fallstricke einer solchen Sicht ist die Aktie von FITBIT ein gutes Beispiel. Im November 2015 hat Der Aktionär noch zum Kauf des Spezialisten für Fitness-Tracker geraten, bei einem Kurs von 32 Dollar.

Die Begründung: Das KGV für 2016 sei gnadenlos niedrig. Na ja.

Am Ende wurden von den für 2016 erwarteten Gewinnen 80 Prozent wegen hohen Ausgaben für Marketing und Forschung ausgelöscht. Ein jammervolles Fünftel blieb übrig – das KGV (bei Bloomberg!) schoss durch die Decke. Und die Aktie, die doch angeblich bei 32 Dollar ein günstiger Kauf war, fiel im Jahresverlauf auf rund 8 Dollar.

Steigt NORDEX wieder?

Die Frage ob eine Aktie gerade billig ist, ist also nicht leicht zu beantworten. Und leider kommt noch eine zweite, noch kompliziertere Frage hinzu: Wird NORDEX denn wieder steigen?

Es nutzt dir als Anleger ja gar nichts, eine billige Aktie zu besitzen. Wenn die im Laufe der Jahre nicht im Wert steigt. Eine teure Aktie die steigt ist für ein Depot allemal besser, als eine günstige Aktie, die das nicht tut.

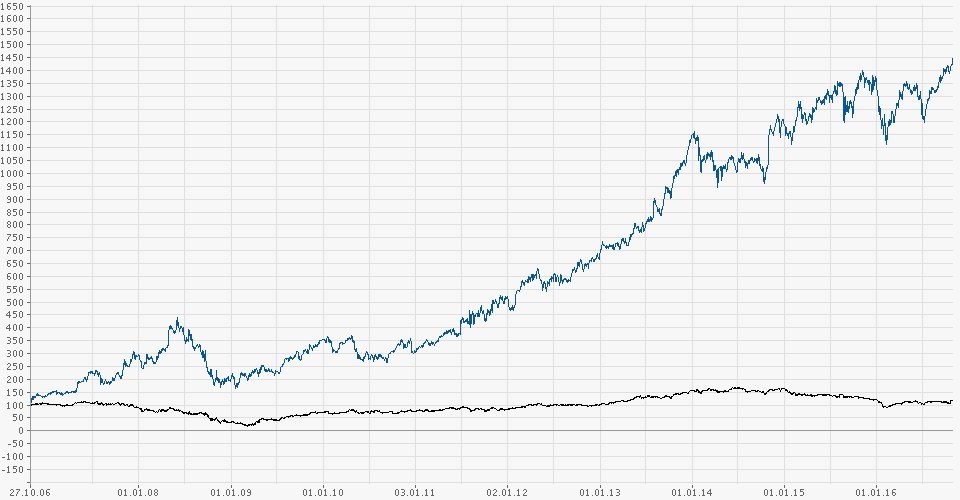

Ich kann dir das mal an einem Beispiel zeigen, am Kursverlauf von MASTERCARD und AMERICAN EXPRESS. Die Aktie von AMEX ist schon seit Jahren eher billig, mit einem KGV von derzeit gerade einmal 13. Die Aktie von MASTERCARD dagegen ist in der Regel teuer – mit einem KGV von 28 – bei Bloomberg.

Hier kommt der Chart der beiden Aktien über 10 Jahre:

Welche der beiden Aktien hättest du also gerne besessen? Die von AMEX – schwarz? Oder lieber die von MASTERCARD – im Chart im blauen Kursverlauf zu sehen?

Ich weiß, das ist eine gemeine Frage. Wer bitte entscheidet sich bei einem solchen Chart schon für den Verlierer? Niemand. Das spannende ist aber, dass sich im realen Leben an der Börse unglaublich viele Menschen nur für diese Verlierer interessieren. Sie lieben Verlierer.

Warum eigentlich?

Das hat zwei Gründe. Der erste: Verlierer sind oft billig. Und viele Anleger wollen unbedingt billig einkaufen, weil sie denken, dann sei ihnen ein Gewinn sicher. Das ist ein Irrtum, ein sehr verständlicher Irrtum zwar, aber eben doch ein Irrtum, wie das Beispiel von MASTERCARD und AMEX zeigt.

An der Börse gibt es keine Garantie, dass eine Aktie, die gerade billig ist, demnächst im Kurs steigt. In der Regel passiert sogar das genaue Gegenteil, das also was du oben siehst: Die billige Aktie bleibt ewig billig. Und die teure Aktie steigt ohne Ende. Manchmal wird die billige Aktie sogar im Laufe der Zeit noch viel billiger, so wie wir es bei EON und RWE jetzt seit acht Jahren beobachten können.

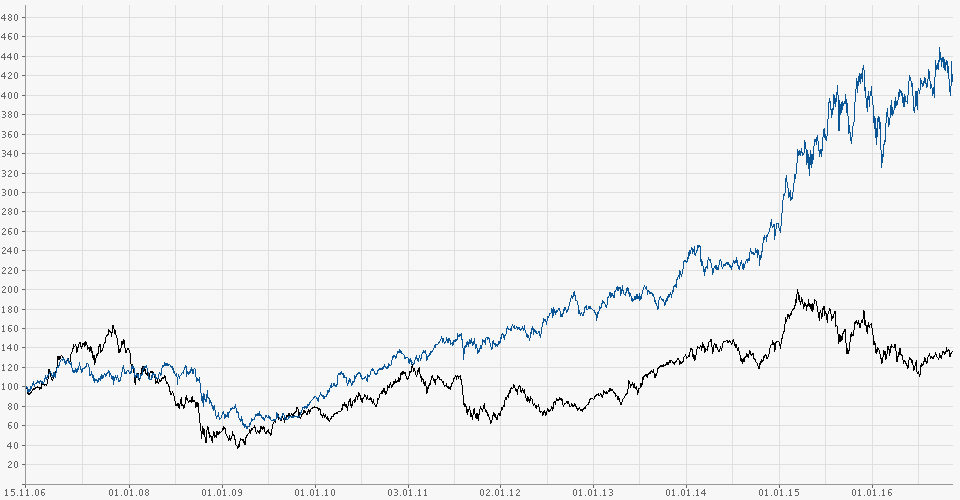

MASTERCARD und AMEX sind nur ein Beispiel für ein Aktien-Paar, bei dem du mit der teuren Aktie auf lange Sicht deutlich besser gefahren bist, als mit der billigen. Ich könnte dir viele solcher Paare zeigen. Hier kommt noch ein zweites Beispiel, diesmal zwei bekannte DAX-Konzerne: FRESENIUS SE (teuer; blau) gegen DAIMLER (billig; schwarz):

Auch in diesem Fall ist die Frage „Welche Aktie hättest du denn gerne besessen, die billige oder die teure?“ ein wenig gemein. Wer möchte sich schon mit 40 Prozent in zehn Jahren zufrieden geben, wenn er doch 400 bekommen kann?

Und doch tun viele Anleger genau das, wenn sie ihr Geld an der Börse anlegen.

Ein hohes KGV

Trotzdem kann es ganz ohne Zweifel eine schlechte Idee sein, ein Unternehmen zu kaufen, das gerade sehr teuer ist. Nehmen wir mal an, DAIMLER steht gerade bei einem KGV von 50 und BMW hat eines von 20. Welche Aktie würdest du jetzt lieber kaufen?

Ein jeder von uns denkt intuitiv: Natürlich BMW. Klar. Ein KGV von 50 ist für jede Aktie sehr ambitioniert. Aktien notieren im Durchschnitt im Bereich von etwa 17. Autoaktien haben aufgrund des hohen Risikos bei Rezessionen sogar in aller Regel ein KGV von als 10.

Ein KGV von 50 und eines von 20 – genau so war die Lage Anfang des Jahres bei NORDEX. Die Firma stand bei einem KGV von 50. Das ist heftig. Kann das Unternehmen seine Gewinne im Jahresverlauf verdoppeln, dann sinkt das KGV gerade einmal auf 25. Immer noch ambitioniert.

Und wer hatte das KGV von 20? Das war die dänische Firma VESTAS, einer der drei Weltmarktführer bei Windenergie-Anlagen. Die Aktie wurde sehr moderat bewertet – ganz anders als der deutsche TEC-DAX-Konzern NORDEX.

Schon zum Jahresanfang hätte jeder sehen können, dass die Bewertung von NORDEX astronomisch hoch ist. Und dass VESTAS die solidere Bewertung hat. Trotzdem hat die Zeitschrift Der Aktionär wieder und wieder zum Kauf von NORDEX geraten. Und Anleger haben wieder und wieder zugegriffen, wenn NORDEX fiel.

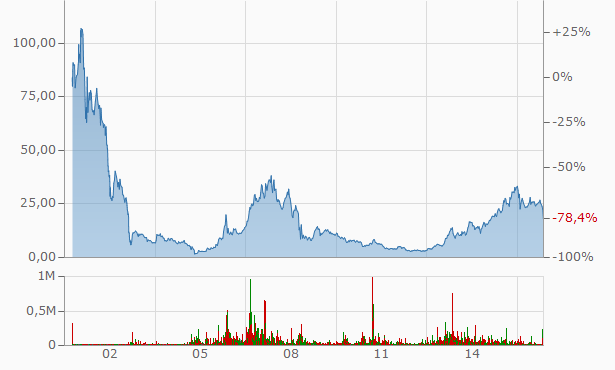

Und NORDEX fiel ziemlich häufig in diesem Jahr:

Anleger haben mit der Aktie in einem Jahr satte 40 Prozent Verlust gemacht. Ein Ende dieser Abwärtsentwicklung ist derzeit noch nicht in Sicht.

Und die Anleger von VESTAS? Sie stehen viel besser da. Auch VESTAS ist in den Abwärtssog der Wind- wie der Solarbranche in den letzten Monaten hineingerissen worden. Trotzdem steht die Aktie über ein Jahr immer noch im Plus.

Ist Nordex billig?

Kommen wir zur Ausgangsfrage: Ist NORDEX jetzt billig? Meine Antwort lautet zunächst einmal: Das ist nicht die Frage. Die Frage ist: Ist NORDEX ein gutes Investment? Kann die Aktie dir als Anleger also einen hohen return bieten auf dein eingesetztes Kapital?

Das ist zumindest fragwürdig. Noch immer notiert NORDEX, gemessen am KGV deutlich höher als VESTAS. Da kann noch der ein oder andere Schub nach unten auf uns zukommen. Zudem ist der Bereich der alternativen Energien sehr abhängig von politischen Entscheidungen. Fallen diese Entscheidungen negativ aus, zum Beispiel derzeit in den USA, dann fällt möglicherweise auch die Aktie noch weiter.

Und dann ist da noch die Frage, ob die Produkte des Unternehmens leicht zu kopieren sind. Sind sie das, dann schaffen es Unternehmen oft nicht, einen angemessenen return für das eingesetzte Kapital zu erwirtschaften.

Der chinesische Hersteller GOLDWIND ist ausgesprochen schnell darin, auf die neuesten und allerneuesten Entwicklungen anderer Firmen zu reagieren. Das setzt den Gewinnen bei NORDEX klare Grenzen.

Hat die Aktie einen Burggraben?

Lass uns noch einmal einen Blick auf den allerersten Chart werfen, den von MASTERCARD, und der Frage nachgehen, wie leicht sich das Unternehmensmodell von MASTERCARD kopieren lässt.

Wie einfach ist es also für einen Konkurrenten, ein ähnliches Bezahlsystem mit einer ähnlichen Bekanntheit auf die Beine zu stellen? Der Star-Investor Warren Buffet würde es so ausdrücken: Hat die Aktie einen Burggraben?

Die Antwort ist im Fall von MASTERCARD klar: Ja, den hat sie. Es ist sehr, sehr schwer, deren Geschäftsmodell mal so eben zu kopieren.

Das gleiche gilt für andere Unternehmen. AMAZON zum Beispiel. Die Firma hat in den USA und in Europa keinen einzigen ernsthaften Konkurrenten.

In der gleichen Lage befindet sich derzeit FACEBOOK – es gibt keine Alternative zu dem sozialen Netzwerk, das mittlerweile 1,7 Milliarden Menschen miteinander verknüpft. Snapchat versucht das seit einigen Jahren mit Erfolg – aber ob es zu einer ernsthaften Bedrohung für das Monopol von FACEBOOK werden kann, das ist noch immer sehr fraglich.

Hat NORDEX einen Burggraben?

Zu den Windturbinen von NORDEX gibt es Alternativen. Ihre Anlagen werden nur gekauft, wenn sie besser sind, als andere. Oder billiger. Da das Besser-Sein von technologischen Innovationen abhängt, kann sich schon Morgen die Zukunftsaussicht von NORDEX deutlich verschlechtern. Drei Erfindungen von Ingenieuren bei VESTAS oder GOLDWIND – und NORDEX geht einer schweren Zeit entgegen. Das macht jedes Investment im Technologiebereich sehr riskant – nicht nur eines in NORDEX.

Die Unsicherheit, die Aktien wie NORDEX begleitet, konnten Anleger in den Jahren 2013-2015 gut verdrängen. In dieser Zeit ging es für NORDEX stets bergauf. Aber was passiert, wenn der Kurs dann wieder nach unten abdreht? Wo findet die Aktie am Ende einen Boden? Und wird sie dann wieder so stark stiegen, wie in den guten drei Jahren ab 2013?

Ist NORDEX langfristig ein gutes Investment?

Ganz ehrlich, ich weiß es nicht. Ich kann dir allerdings den Chart von NORDEX über die letzten 15 Jahre zeigen. Er gibt uns einen Hinweis, was passieren kann. Eine Sicherheit was passieren wird bietet natürlich auch er nicht. Keiner von uns kann in die Zukunft schauen.

NORDEX kann wieder einen sehr tiefen Boden ausbilden. Das hat die Aktie bereits zwei Mal getan. Am letzten Tiefpunkt war die Aktie für etwa 2,70 Euro zu haben. Die Aktie war für Anleger schon immer eine Achterbahnfahrt. Sie hat die Kurse der Anfangszeit von 70-100 Euro später nie wieder erreichen können.

Ein Paradies für Trader

Weder das Geschäftsmodell, noch der Kursverlauf spricht dafür, dass NORDEX in absehbarer Zeit zu neuen Höchstkursen notieren wird. Die Aktie ist erkennbar ein echtes Paradies für Trader. Eine langfristig gute Anlage für dein Geld ist sie aber nicht.

Kannst du beurteilen, ob NORDEX bald wieder steigen wird – und nicht wieder zu Boden geht, wie schon 2002-2005 sowie in der Zeit 2008-2012?

Ich kann es nicht.

So sympathisch mir die Hersteller von Windanlagen auch sind, so optimistisch ich für die Zukunft der Windenergie bin – in grossmutters-sparstrumpf gehören diese Aktien eindeutig nicht.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!