In dieser Woche habe ich die Aktie von JINKOSOLAR verkauft – für 16,84 Dollar. Das war eine schmerzliche Gewinnmitnahme für mich. JINKOSOLAR hat mir mehr eingebracht als jede andere Aktie. Und sie gehört, neben APPLE, zu den Aktien, die ich am längsten halte.

Sie war aber nie eine der von mir empfohlenen besten Aktien (als wikifolio: Global Champions). Aus gutem Grund, wie du gleich sehen wirst.

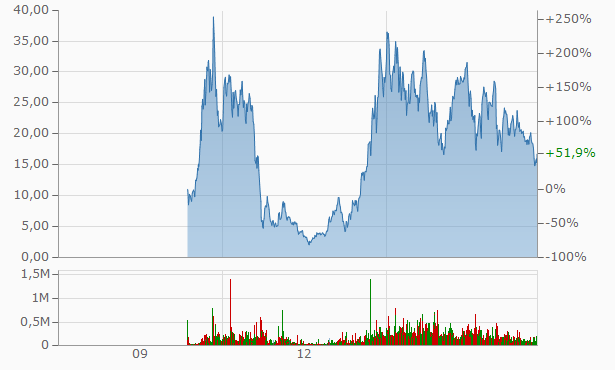

Gut zu erkennen ist im Chart von Jinkosolar die lange Reihe tieferer Hochs, die es seit 2014 gegeben hat. Nach dem letzten Kursrutsch der vergangenen Tage gibt es nun auch noch ein tieferes Tief. Ich sehe kein Licht am Ende des Tunnels – und ziehe die Reißleine.

Ebenfalls gut zu sehen ist, dass JINKOSOLAR in 2013 eine enormes Tief hatte – wie viele andere Solaraktien auch. Und dann ging es mächtig nach oben. So etwas nennt man einen Turnaround. Eine Aktie mit einem gelingenden Turnaround ist für ein Depot ein großer Zugewinn. Das Problem dabei: Turnarounds seldom turn.

Turnarounds seldom turn – das ist eine Warnung von Altmeister Warren Buffett. Er hat Recht. Schau dir nur die Aktie von EON an. Sie ist im Jahr 2008 von 45 Euro auf 16 Euro in 2009 gestürzt. War EON damit ein Schnäppchen und wartet nur auf den baldigen Wiederaufstieg zu alten Niveaus? Nicht wirklich.

Im Jahr 2011 gab es EON dann noch einmal deutlich günstiger, für 12 Euro. Wieder hatte EON 25 Prozent seines Börsenwertes eingebüßt. Viele Anleger dachten damals, das sei eine günstige Gelegenheit. Irrtum.

Im Jahr 2015 stürzte der einstige Stromriese erneut ab – diesmal auf knapp über 6 Euro. Wieder haben viele Anleger zugelangt und auf einen Turnaround gesetzt. So eine günstige Aktie! Ich weiß nicht ob EON derzeit günstig ist. Gut möglich, dass sie noch viel weiter sinkt. Ein Turnaround ist jedenfalls nach wie vor nicht zu erkennen.

Der Turnaround von Jinkosolar und Co.

Ganz anders als bei EON verlief die Entwicklung seinerzeit bei JINKOSOLAR und vielen anderen Solaraktien. Aus den Preiskämpfen der Jahre 2011- 2012 ging das Unternehmen gestärkt hervor. Es hatte wenig Schulden und produzierte sagenhaft günstig.

Mein Kauf von JINKOSOLAR erfolgte im April 2013 bei 6,33 Dollar. Drei Viertel der Aktien habe ich dann 2014 mit 410 Prozent Gewinn verkauft. JINKOSOLAR und CANADIAN SOLAR machten zu der Zeit fast 40 Prozent meines Depots aus. Kein Wunder – bei dem Zuwachs. Ich habe verkauft, um das Risiko zu begrenzen.

Nun ist die letzte Solar-Aktie verkauft – immer noch mit einem Plus von 166 Prozent in Dollar gerechnet. In Euro ist es noch deutlich mehr.

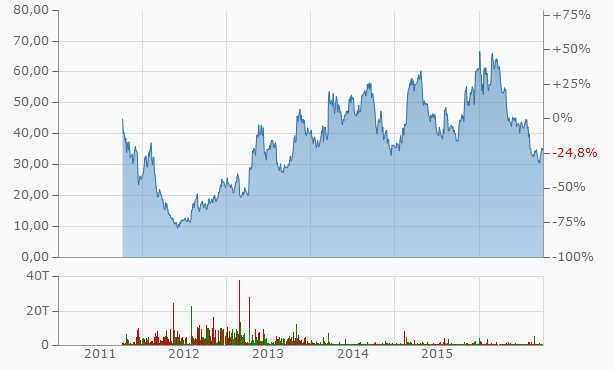

Nicht nur bei JINKOSOLAR hat sich das Chartbild deutlich eingetrübt. Auch einer der amerikanischen Branchenführer, FIRST SOLAR, sieht deutlich angeschlagen aus. Und das obwohl die Solarenergie in den USA boomt wie nie zuvor.

Solaraktien eignen sich erkennbar nicht für buy-and-hold. Warum eigentlich?

Solar is the Future

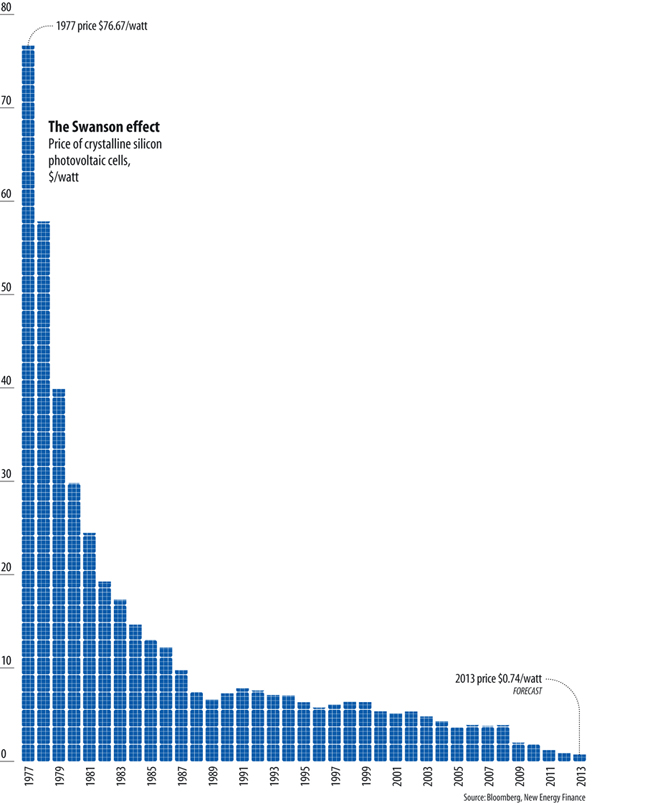

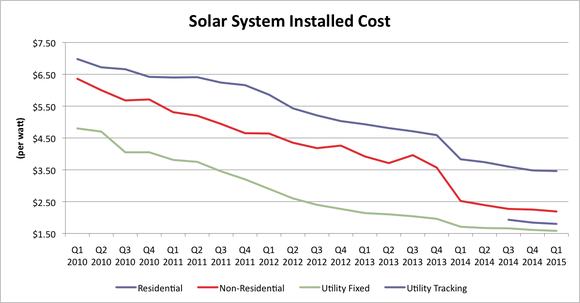

Nachdem Solarmodule sich von 1977 bis 2013 um 99 Prozent verbilligt haben, ist die Entwicklung weitergegangen. Bezogen auf die letzten fünf Jahre sind die Kosten weiterhin gesunken. Der nächste Chart zeigt die gesamten Kosten für die Installation von solaren Anlagen in den USA.

Die Solarenergie selber ist eine Erfolgsgeschichte, ihr gehört ohne Zweifel die Zukunft. Derzeit werden Solarprojekte geplant, die zu Preisen von unter 3 Cent pro Kilowattstunde arbeiten werden, wie zuletzt in Dubai und in Chile. Die Kosten für die Installation von Solarenergie sinken auf breiter Front. Es ist auch kein Ende dieser Entwicklung in Sicht.

Solaraktien aber sind eine Achterbahn. Im Moment geht die Branche gerade wieder schweren Zeiten entgegen. Die aufgebauten Überkapazitäten drücken auf die zu erzielenden Preise. Das betrifft auch JINKOSOLAR.

JINKOSOLAR ist derzeit noch profitabel und wird auf Finanzportalen oft mit einem KGV von 5 versehen (teils sogar mit einem von 3,6 für das Jahr 2016). Das sind irreführende Werte. Schon geringfügige Veränderungen am Preisgefüge führen bei Solarherstellern ganz schnell zu Verlusten – und genau danach sieht es im Moment wieder aus.

Das KGV von JINKOSOLAR steht also vermutlich nur auf dem Papier. Das Unternehmen droht aus der Gewinnzone herauszufallen – wie 2012 auch.

Der schnelle Fortschritt ruiniert die Hersteller

Solaraktien fallen aber nicht nur wegen der aufgebauten Überkapazitäten. Die technologische Entwicklung in dem Bereich ist derzeit so rasant, dass jeder Marktführer ganz schnell in der Schuldenfalle landet. Er baut seine Kapazitäten mit viel – geliehenem – Geld auf. Und kaum stehen die Anlagen, sind sie schon wieder veraltet. Um neue anzuschaffen und damit auf dem Stand der Technik zu sein, muss der Hersteller neue Anlagen anschaffen. Die kann er nur mit neuen Schulden bezahlen.

Zudem sinken die Preise in einem atemberaubenden Tempo. In den letzten fünf Jahren hat CANADIAN SOLAR seine Kosten für Solarmodule von 1,32 Dollar pro Watt auf 0,39 Dollar senken können. Derzeit drohen die Preise aber noch weit mehr zu sinken – und das Unternehmen erneut in die Verlustzone zu treiben.

The Solar Energy Paradox

Für die Welt ist diese stürmische Entwicklung im Solarbereich sehr gut – für Aktienbesitzer aber sind Solaraktien aus diesem Grund nur sehr schwer kalkulierbar. Ein Unternehmen, das heute noch gut aufgestellt ist, kann morgen schon insolvent sein.

Der von mir sehr geschätzte Kollege Travis Hoium von fool.com beobachtet schon seit vielen Jahren den Solarbereich. Er sprach dieser Tage von dem „Solar Energy Paradox. Why Solar is booming and Companies Are Going out of Business“.

Auch technologische Entwicklungen bedrohen die Hersteller von Solarzellen. So experimentieren Unternehmen mit Solarzellen aus Cadmiumtellurid statt aus Silizium. Damit sind deutlich höhere Wirkungsgrade zu erreichen. Schon eine einzige grundlegende Innovation im Bereich der Solarenergie kann zu dramatisch sinkenden Kosten führen – und Hersteller in die Insolvenz

Mein Fazit

Fest steht: Der Solarenergie gehört die Zukunft. Sie wird das Leben auf unserem Planeten so grundlegend verändern, wie viele von uns es sich kaum vorstellen können.

Solarenergie ist schon jetzt die billigste Energieform, die die Menschheit je hatte – und sie wird noch laufend billiger. Strom für 3 Cent die Kilowattstunde – davon haben Atomenergie-Befürworter einst geträumt – und ihre Versprechungen nicht halten können.

Solarenergie wird eines nicht mehr allzu fernen Tages die Ölförderländer und die Ölkonzerne in den Ruin treiben – weil sie so unglaublich billig sein wird.

Was diese Zukunft aber für Solaraktien bedeutet, wer die Unternehmen sind, die davon profitieren, das ist derzeit nicht zu erkennen.

Ich werde JINKOSOLAR trotzdem nicht aus den Augen lassen. Sollte die Branche wie schon einmal (2012) wiederum durch ein Tal der Tränen gehen, steht JINKOSOLAR anschließend möglicherweise wieder auf der Kaufliste. Nur für mein persönliche Depot allerdings, nicht für die besten Aktien. Ich sage es nur ungern, aber: Solaraktien haben in grossmutters-sparstrumpf nichts verloren.

Weitere Analysen zu empfehlenswerten Wachstumsaktien wie FACEBOOK, APPLE und AMAZON kannst du hier auf meinem Blog lesen.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Sehr schöne Analyse!

Ich stimme Dir zu, dass die Hersteller von Solarmodulen vor enormen Problemen stehen aufgrund des immer schnelleren Wandels und der Innovationen in dieser Branche. Aber… es gibt ja auch Profiteure dieser von Dir aufgezeigten Entwicklung, nämlich die Betreiber von Solarparks. Gerade in Deutschland, wo es feste Einspeisevergütungen gibt. Firmen wie z.B. 7C Solarparken oder Capital Stage (oder die gerade von ihr übernommene Chorus Clean Energy) betreiben derartige Solarparks und erzielen insbesondere durch neue Soalrzellen und niedrigere Zinssätze Effizienzgewinne, die sich in barer Münze auszahlen. Repowering ist das Stichwort. Geht die Entwicklung so weiter, wie von Dir beschrieben, würden die von neuen Solarmodulen, insbesondere auf Basis von Cadmiumtellurid, stark profitieren. Vielleicht wären solche Solarparkbetreiber ein langfristiges Investment wert?

Danke für das Lob. Darüber freuen sich Autoren ja immer – es ist aber auch ein ganz besonderer Text, denn ich habe ja sozusagen gegen meine innere Überzeugung angeschrieben. Der Solarenergie gehört die Zukunft – aber ich verkaufe meine Solaraktien. Das war schwierig.

Du hast aber völlig recht. Die Frage ist: Wer profitiert denn dann? Betreiber von Solarparks verstehe ich noch nicht gut genug von ihrem Geschäftsmodell her. Aber da bleibe ich dran.

Eine andere Alternative: Der deutsche Maschinenbau. Solarmodule müssen gefertigt werden – und irgend jemand muss di eMaschinen dafür herstellen. Auch da werde ich sich weiter schauen. Aber am lange Ende bleibe ich dem Solarbereich wohl doch für eine Weile fern. Es ist eben immer ein Problem, wenn jeder ein Produkt herstellen kann, und ein Unternehmen kein premium dafür bekommt.