Ich habe da mal eine Frage: Mein Berater bei der Sparkasse hat mir zu einem Fonds der Sparkasse Mittelthüringen geraten. Ich bin da ziemlich sauer, weil dieser Fonds nur fällt und fällt. Ich habe jetzt schon 400 Euro verloren. Was soll ich tun? Verkaufen?

Benjamin (20), Apolda

Der „Sparkassenfonds Mittelthüringen“ (WKN: DK2J77) ist ein sogenannter Mischfonds, den die dortige Sparkasse seit Mai 2016 vertreibt. Dreißig Prozent des Geldes soll in Aktien liegen, der Rest in anderen Anlageformen. Hier kommt zunächst einmal ein Chart, der das zeigt, was du völlig zu Recht beklagst:

Du hast durch diesen Fonds nun schon 400 Euro verloren. Ein Trauerspiel, keine Frage. Doch wieso? Wie kommen diese Verluste zustande? Mischfonds dürfen in viele Kategorien von Finanzinstrumenten anlegen, in Aktien, Anleihen, Gold. So ziemlich alles, was du dir vorstellen kannst. Und leider auch so ziemlich alles, was du dir nicht vorstellen kannst. Hochriskante Derivate zum Beispiel.

Womit zocken die?

Schon der erste Blick auf den Chart hat mich mächtig erstaunt. Ich beurteile jetzt seit Jahren solche Finanzprodukte. Manchmal interessieren sie mich einfach. Oder Leserinnen und Leser meines Blogs fragen mich.

Doch ein Produkt, dass so schlecht läuft wie dieses war noch nicht dabei. Wie ist das möglich? Der Verdacht der sich aufdrängt: Hier zockt einer mächtig mit Kundengeldern – mit Derivaten, Futures, Zertifikaten, Optionen. Um diesen Verdacht zu verstehen, müssen wir jetzt unbedingt mal einen kurzen Blick auf die Märkte und ihre Entwicklung werfen. Die ist nämlich sehr positiv.

In den vergangenen 2 ½ Jahren sind die Aktienmärkte nach oben gezogen, in den USA wie in Deutschland und der Eurozone. Der DAX hat einen Gewinn von rund 18 Prozent gebracht:

Zwar startet der Chart oben vor genau drei Jahren im September 2015, aber schon mit bloßem Auge kannst du sehen, dass der Index im Mai 2016, als der Sparkassenfonds (WKN: DK2J77) gestartet ist, ungefähr den gleichen Stand hatte wie im Herbst zuvor.

Der MDAX hat (wie üblich) noch besser abgeschnitten:

Im amerikanischen Index S&P 500 sieht es ebenfalls gut aus. Auch der steht weit im Plus.

Vor diesem Hintergrund sind die Verluste des „Sparkassenfonds“ (WKN: DK2J77) nicht leicht zu verstehen. Selbst wenn Ihre Anlagen in Anleihen nur Null Prozent Gewinn erbracht haben, müsste der Fonds deutlich im Plus stehen. Weil Aktien gestiegen sind. Aber das tut er nicht. Warum?

Vermutungen helfen nicht. Also habe ich die Sparkasse Thüringen per Mail gefragt, wie sich ihre Verluste erklären lassen, mit welchen Finanzinstrumenten sie entstanden sind, welchen Bonus (monetär oder nichtmonetär zum Beispiel in Form von Punkten) ein Mitarbeiter erhält, wenn er den Fonds verkauft, und wie viele Mitarbeiterinnen und Mitarbeiter bei der Sparkasse Mittelthüringen für den Research für den „Sparkassenfonds“ zuständig sind. Das war gestern Nachmittag. Die Antwort steht noch aus.

Und dann habe ich mich an den Computer gesetzt – und habe recherchiert.

Der Schaden für die Kunden

Der Schaden der den Anlegerinnen und Anlegern durch den Sparkassenfonds (WKN: DK2J77) entstanden ist, beläuft sich bei einem Volumen von rund 26 Mio. Euro und einem Verlust von 9 Prozent überschlagsmäßig auf rund 2,5 Mio. Euro. Dieses Geld haben Anlegerinnen und Anleger bereits verloren. Zudem haben sie der Sparkasse Mittelthüringen die ganze Zeit Gebühren für die Verwaltung dieses Fonds bezahlt. Und das ist keine kleine Summe.

Nach meiner Rechnung ergeben sich aus der Pauschalvergütungvon 1,2 Prozent in Jahr Gebühren in Höhe von rund 312.000 Euro für die Käuferinnen und Käufer des Fonds. Während Anlegerinnen und Anleger also jährlich Verluste in Millionenhöhe machen, müssen sie gleichzeitig Jahr für Jahr einen sechsstelligen Betrag an die Sparkasse zahlen. Puh.

Was macht die Sparkasse mit dem Geld ?

Ganz einfach: Sie zahlt ihren Mitarbeitern damit deren Gehälter. Sie bezahlen den Pressesprecher, der mir am Telefon erklärt, dass der Sparkassenfonds ein konservativer Fonds sei und der die Derivate tunlichst verschweigt.

Sie bezahlt davon auch Schulungen für diese Mitarbeiter, in denen die lernen, den Fonds der Sparkasse Mittelthüringen an Kunden wie dich zu verkaufen. Sie lernen dort Argumente, wie sie dich von dem Produkt überzeugen können. So etwas nennt man im Fachjargon das Verkaufsgespräch. Auf ihrer Webseite heißt das natürlich ganz anders – dort steht „Beraten lassen“.

Die „Kleine Finanzzeitung“

Nachdem ich das alles wusste, habe ich noch ein weiteres getan. Seit neun Monaten diskutieren ich mit vielen anderen Anlegerinnen und Anlegern in einer Facebook-Gruppe über Finanzanlagen wie die, die die Sparkasse Mittelthüringen dir verkauft hat. Diese Gruppe heißt – „Kleine Finanzzeitung“.

Die „Kleine Finanzzeitung“ ist wahrscheinlich die einzige Zeitung in Deutschland, die nur auf Facebook erscheint. Dort habe ich einen Chart von dem Fonds eingestellt und die Mitglieder um Rat gefragt. Konnte vielleicht einer serklären, wie der Sparkassenfonds (WKN: DK2J77) zu dieser hundsmiserablen Performance kommt?

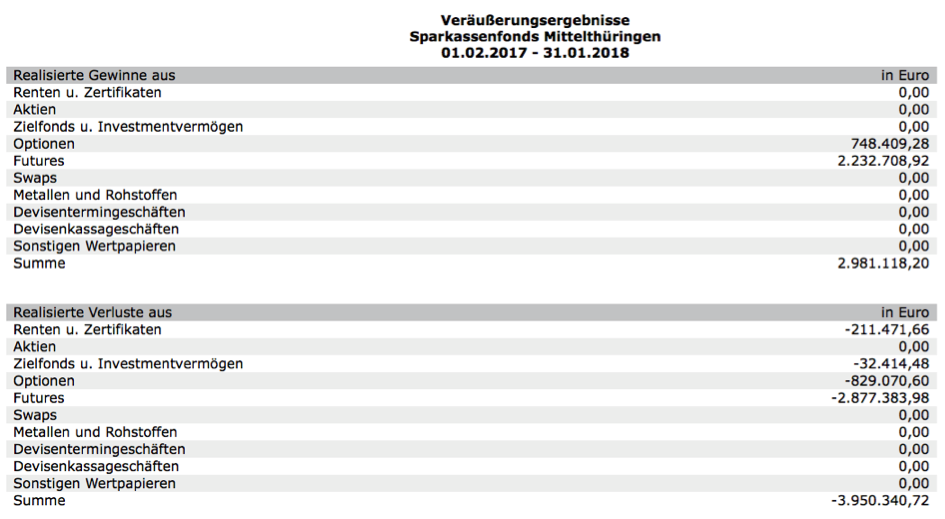

Die Antwort auf diese Frage ist: Ja. Die Gruppenmitglieder waren sehr fleißig und die entscheidenden Hinweise kamen am Ende aus der Gruppe. Die Bilanz des Sparkassenfonds ist im Internet nahezu unauffindbar. Sie wird zwar im Bundesanzeiger veröffentlicht. Damit genügt die Sparkasse Mittelthüringen ihren Veröffentlichungspflichten. Allerdings ist es sehr, sehr schwer (für Laien sogar völlig unmöglich) die Bilanz zu finden. Über Google geht das einfach nicht.

Warum eigentlich?

Nur mit einigen Tricks lässt sich die Barriere umgehen, die die Zahlen im Bundesanzeiger vor neugierigen Blicken schützt. Als ich den Trick kannte (Dank der Hilfestellung in der „Kleinen Finanzzeitung“), da habe ich nicht schlecht gestaunt.

Gelassen nach vorne blicken? Ich weiß nicht ob das beim Sparkassenfonds (WKN: DK2J77) die beste Idee ist. Die Sparkasse Mittelthüringen zockt im großen Stil mit den Geldern ihrer Kunden mit hochriskanten Derivaten, mit Futures, Zertifikaten und mit Optionen. Und damit machen sie Jahr für Jahr Verlust – im letzten Jahr fast eine Mio. Euro. So einfach ist es (leider) schon.

Hier kommt der Beleg aus dem Bundesanzeiger:

Und warum ist das legal?

Das frage ich mich manchmal auch. Im Finanzbereich ist manches legal, was anderenorts als ein Verbrechen gilt, oder zumindest als ein Verstoß gegen die guten Sitten. Die Mitarbeiter die die Kundengelder verzocken, werden üblicherweise nie wegen Unfähigkeit entlassen. Sie werden stattdessen vorzüglich bezahlt – und gehen mit einer guten Rente in den Ruhestand.

Warum schreitet niemand dagegen ein?

Weiß ich nicht. Fest steht: Niemand hat die Verluste verhindert. , obwohl sie schon seit Start des Fonds entstehen. Nicht der Vorstand der Sparkasse Mittelthüringen Dieter Bauhaus, der diese Zockerei mit Kundengeldern in erster Linie zu verantworten hat. Auch nicht der Aufsichtsrat, in dem bekannte Thüringer Politiker sitzen wie Peter Kleine (parteilos), Andreas Brausewein (SPD) und Harald Hennig (CDU).

Nicht die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht), die für die Aufsicht über solche Produkte zuständig ist. Und auch nicht die Deka, die für den Fonds als Wertpapierhaus der Muttergesellschaft der Sparkassenfinanzgruppe zuständig ist.

Es besteht Hoffnung für dein Geld

Was solltest du nun tun? Verkaufen? Möglicherweise weiß ich einen besseren Weg für dich und dein Geld. Du behältst die Anteile noch ein wenig – und forderst die Sparkasse Mittelthüringen dazu auf, sie zu dem ursprünglich von dir gezahlten Betrag zurückzunehmen.

Ob sie das freiwillig machen wird? Natürlich nicht!

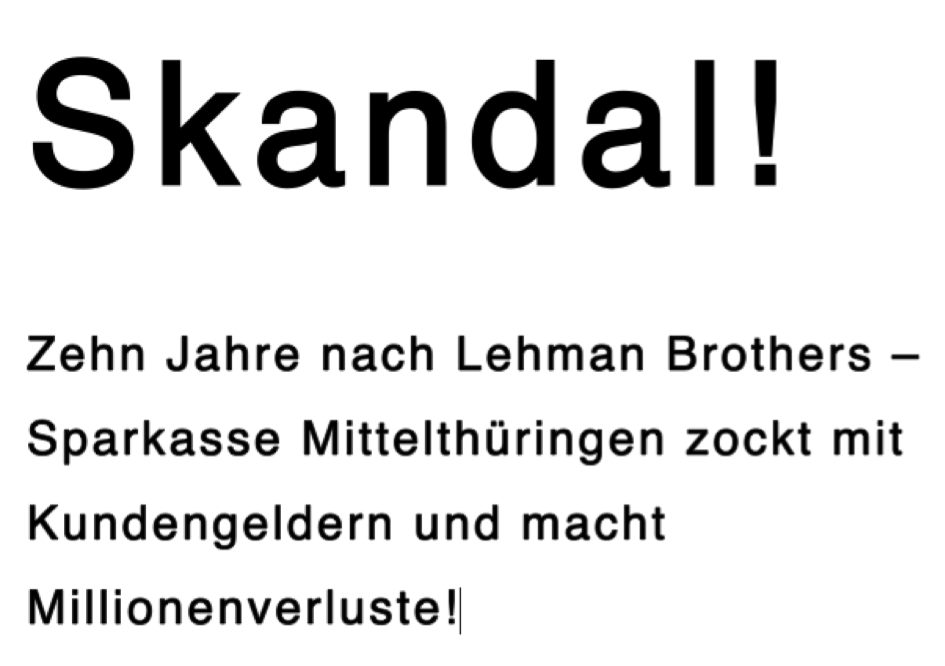

Dafür braucht es eine Menge Druck der Öffentlichkeit. Der Oberbürgermeister von Erfurt als stellvertretender Vorsitzender des Aufsichtsrats müsste dafür eintreten, der MDR groß darüber berichten und die Bildzeitung eine Schlagzeile mit folgendem Titel machen:

Dann müsste im Landtag noch eine Fraktion die Einsetzung eines Untersuchungsausschusses fordern um aufzuklären, wie es zu diesem Desaster für die Kunden gekommen ist. Der Ministerpräsident Bodo Ramelow müsste sich vielleicht auch noch einmischen. Auch Protestdemonstrationen von wütenden Anlegern würden sicher helfen. Dann hast du eine echte Chance, dein Geld wiederzusehen.

Am Ende reicht möglicherweise noch die Verbraucherzentrale in Thüringen Klage ein wegen der irreführenden Werbung der Sparkasse Mittelthüringen für diesen Fonds und weil die Sparkasse dich vermutlich niemals auf die Gefahren des Sparkassenfonds (WKN: DK2J77) hingewiesen hat.

Bei der Verbraucherzentrale kannst du dir in jedem Fall Hilfe holen, wenn du dein Geld zurückbekommen willst.

Dass dieser Fonds auch hochriskante Derivate enthalten kann, die zu Millionenverlusten führen können, das sagt die Sparkasse nicht offen. Es ist tief im Verkaufsprospekt versteckt, da wo niemand hinschaut.

In der Kurzfassung auf ihren Internetseiten (Chancen und Risiken) steht von Derivaten, von Optionen, Futures und Zertifikaten kein Wort.

Was die Sparkasse jetzt tun wird

Ich weiß es nicht. Ich habe ihnen in meiner Mail gestern, in der ich ihnen eine Menge Fragen gestellt habe, auch dringend zu einer Entschädigung der Kunden geraten. Aber ganz ehrlich: Warum sollten die auf mich hören? Üblicherweise beantworten Banken und Sparkassen solche Fragen von mir nicht einmal. Und fertig ist. Die Deutsche Bank hat das neulich so gemacht – und sich überhaupt und gar nicht darum gekümmert, dass ein von ihnen vertriebenes Finanzprodukt vom Aktien-Club boerse.de nicht seriös beworben wird.

Wenn ich bei der Sparkasse Mittelthüringen etwas zu sagen hätte, wenn ich also der Vorstand Dieter Bauhaus wäre („Der Kunde muss im Mittelpunkt stehen!“), dann würde jetzt folgendes passieren:

# Ich würde mich vor laufender Kamera bei den Kunden entschuldigen.

# Ich würde sodann die Verantwortung für das Missmanagement bei der Sparkasse Mittelthüringen übernehmen – und zurücktreten.

# Ich würde denjenigen, der diesen angeblich „konservativen“ Mischfonds konstruiert hat umgehend entlassen.

# Auch die Zuständigen für die jahrelange Zockerei mit Kundengeldern würde ich kündigen.

# Sodann würde ich den Sparkassenfonds noch heute von der Webseite entfernen und den Handel einstellen (das kann auch die BaFin machen – gute Idee die kommt gleich mit in den Mailverteiler für diesen Text).

# Und dann würde ich eine Entschädigung der Betroffenen in die Wege leiten. Das kostet einige Millionen, klar. Ist aber nur recht und billig.

![]()

Wird Dieter Bauhaus zurücktreten?

Aber nein. Wo denkst du hin! Das wird nicht passieren. Dieter Bauhaus wird nicht zurücktreten. Er wird vermutlich auch nicht vom Aufsichtsrat entlassen werden – jedenfalls reicht meine Phantasie nicht, um mir das vorzustellen. Er wird weiterhin mit treuherzigem Augenaufschlag den Kunden in den Mittelpunkt stellen (besser: das Portemonnaie der Kunden). Das ist sein Job.

Auch der nette Mitarbeiter der Sparkasse in Apolda, der dir diesen Katastrophen-Fonds (WKN: DK2J77) verkauft hat, wird nicht vor Scham im Erdboden versinken oder gar kündigen. Er wird weiter seiner Arbeit nachgehen, so als sei nichts geschehen.

Du aber solltest nicht so tun, als wenn nichts geschehen sei. Du hast wie du sagst, deinem „Berater“ vertraut. Nun hast du erlebt, wohin das führt. Du bist betrogen worden – ganz einfach abgezockt. Das ist kein schönes Gefühl. Das kann ich verstehen.

Der Mann bei der Sparkasse ist auch gar kein Berater. Er ist ein Verkäufer von Finanzprodukten. Er verkauft diese Produkte, weil ihm das seinen Job sichert. Hätte er dich gut beraten, dann hätte er dir zu einem ETF raten müssen. Einem auf dem MDAX zum Beispiel. Oder einem auf den amerikanischen Index S&P 500. Oder einen auf den TECDAX. Oder zu allen dreien.

Das wäre ein Rat, der deinem Vermögensaufbau geholfen hätte. Der Sparkassenfonds (WKN: DK2J77) dagegen tut es nicht. Der nutzt dem Vermögensaufbau der Mitarbeiterinnen und Mitarbeiter der Sparkasse Mittelthüringen. Und den Emittenten der Optionen, der Futures und Zertifikate, mit denen sie dort zocken nutzt er auch. Aber dir nicht.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Mehr erfahren

Wenn du mehr über Aktien wissen willst, wenn du gerne den Index schlagen willst, wenn du mehr darüber erfahren willst, wie Banken und Anlageberater dich abzocken, dann komm doch am 10. November in das Geld-Seminar von grossmutters-sparstrumpf.

Oh, jetzt sehe ich diesen Artikel, hatte auf deine Frage ja schon geantwortet bei dem anderen Post. Deine Frage war, warum machen die Verluste? Meine Vermutung, sie haben Probleme bei ihren Derivaten. Bingo, ich hatte Recht. War aber nur eine Vermutung.

Derivate sind nichts schlechtes. Aber die Sparkasse, Leute es ist so: Sparkasse kann Sparbuch, nicht Derivate. Als ich früher bei der Deutschen Bank gearbeitet habe, war das auch schon so. Die Sparkassen wollten über die Landesbanken mitmachen bei dem grossen Investmentbanking, den Nutten und der Koksparty in NY. Nur sind bei der Sparkasse eben die Looser mit dem Bierbauch und der Anzugkombi, die Investmentbanking nur von der Sparkassenakademie kennen. Die Folge: Verluste. Wo ist das Geld hin? Zu den US Big Banks, die heute glänzend da stehen.

Ihr könnt meinen Kommentar nun böse empfinden, aber genau so ist es und ihr wisst das. Die Top Leute arbeiten sicher nicht bei einer Sparkasse, VR , bbb oder was weiss ich für einer Klitsche, sondern bei den privaten Banken. Und da sind auch nicht alle gut. Damals war die Deutsche Bank unter den Top 20, heute ist sie wie die Coba was fürs finanzielle Krankenlager. Die ganzen Ex Top Leute sind bei HSBC und Goldman etc

Danke für deine fundierte Einschätzung, Anonymer Banker. Leute wie dich können wir für die Initiative „The Promise“ dringend brauchen. Kann doch nicht angehen, dass diese Burschen den einfachen Anleger abzocken – und anschließend erklären wieder alle, der Mario Draghi sei für den Anlagenotstand verantwortlich. Ich würde mit dem Finger eher auf die Sparkasse Mittelthüringen (und andere) zeigen.

Leider kann man bei einer Sparkasse keine gute Beratung erwarten.

Die Mitarbeiter sind zu stark von dem Arbeitgeber abhängig.

Ich habe deshalb beschlossen meine Geldanlage in die eigenen Hände zu nehmen. Das funktioniert besser.

Selbst der Ombudsmann der Sparkassen war für mich keine Hilfe, als es darum ging meinen individuellen Girokontovertrag der Sparkasse zu beweisen.

Der Ombudsmann hat zwar meine Beweise akzeptiert, hat aber gleichzeitig behauptet, nach so langer Zeit könnte ich mich nicht mehr darauf berufen.

Gruß

Altsachse

Ein bisschen wird hier so getan, als würde die Sparkassenleute vorsätzlich so schlechte Ergebnisse produzieren. Ich nehme mal an, sie leiden selbst darunter, können es aber halt nicht besser.

Ehrlicherweise muss man sagen, dass auch ein ETF, bei entsprechenden Einstiegszeitpunkt, bei -9 % liegen kann. Ist dann der Emmitent ebenfalls ein Zocker, Betrüger, …?

Eine vorbildliche Bearbeitung/Aufarbeitung des Themas. Hat für mich Modellcharakter.

Warum? Von Christian Thiel kann mann/frau lernen.

Sagen wir es so: Ich lerne am liebsten beim Schreiben. Danke.

Als Ich meine Partnerin kennenlernte war ein Jahr zuvor Ihr Mann gestorben .

Kurz nach dem Tode Ihres Mannes kam der Sparkassen „ Boss „ der örtlichen Sparkasse bei Ihr vorbei .

Kurz danach saß Sie bei Ihm im Büro .

Mit dem Bausparkassen Spezialisten des Hauses sowie dem Versicherungs Spezialisten .

Danach hatte Sie Bausparverträge über 150 000 Euro ( 1000Euro Monatliches Gehalt ) und einige unnötige

Versicherungen .

Ich habe daraufhin der Sparkasse mitgeteilt das wir uns vor Gericht sehen wenn Sie all diese Verträge nicht storniert .

Es gab einen längeren Schriftwechsel und die Verträge wurden mit geringen Verlusten für meine Partnerin aufgelöst .

Provisionsgeiles Pack das unter dem Deckmantel der Seriösität arbeitet .

Mehr fällt mir zum Thema Banken nicht ein .

Es ist ein Trauerspiel – leider. In dem Fall den du beschreibst ist es ein ganz spezielles und auch makabres Trauer-Spiel.

Das ist übrigens typisch, kenne ich von einer VR ähnlichen Klitsche, BBB. Da meinte eine Frau von der Karlsruher Versicherung, wenn der Regionaldirektor sie zum Thema Sparen für ihre Kinder berät, muss das ja was ganz tolles sein. Verkauft bekam sie dann Union Uni Global, jährliche Kosten 2%, Ausgabeaufschlag um 50% reduziert, nur 2,5%. Wie grosszügig. Will heissen:

Die Verkäufer solcher Einrichtungen kapieren selbst meist nicht, was sie da für Produkte haben. Das habe ich immer wieder erlebt. Sie rechnen sich alles schön, haben vom Markt keine Ahnung. Dafür gibt es ja den teuren Research, den man wieder woanders einkauft. Mich wundert immer wieder, dass Menschen da noch hingehen und Beratung erwarten. Es geht doch auch keiner zu einem Autohändler und erwartet dort unabhängige Beratung

Klasse Bericht mit wenig überraschendem Ergebnis. Seit ich Kommers ETF Buch vor Jahren durchgearbeitet habe traue ich *keinem* Fondsmanager mehr über den WEg schon gar nicht der Sparkasse um die Ecke 😉

ETFs auf halbwegs solide Indizes mit geringer Kostenquote.

Allerdings missfällt mir das „Bild“ Gezeter – Bild kann ich nicht als Zeitung ernst nehmen schon gar nicht wenn es um einen sachlichen ernsthaften Inhalt geht da wird nur Empörung transportiert ohne Nachhaltigkeit der Betrachter „lernt“ unterm Strich dann nur das er überall betrogen wird und sein Geld am besten unter dem Bett versteckt oder noch besser ausgibt und sich ein Bild Volksauto oder so kauft – neee nicht den Teufel mit dem Belzebub austreiben 😉

WOW Endlich mal klare Worte.

Die zockerei hat scheinbar auch nach der letzten Finanzkrise nie wirklich aufgehört.

Stück für Stück kommt das jetzt wieder ans Tageslicht.

Aber wie auch hier schon Beschrieben bekommen die Betroffenen keine Entschädigung und die Verursacher werden weiterhin hoch gelobt und mit Bonis überschüttet.

Als normaler Mitarbeiter in einem mittelständischen unternehmen wäre man hier schon mehrfach fristlos entlassen worden. Bei Banken läuft das eben anders.

Das Problem ist leider, das wir auf die Banken angewiesen sind.

Um der Sparkasse Mittelthüringen aber richtig schaden zu können, müssten alle Kunden ihre Konten leer machen und zu einer anderen Bank wechseln. Allerdings wird die „andere“ Bank vermutlich genau das gleiche machen wie die Sparkasse Mittelthüringen.

Guten Morgen,

wieder ein sehr schönes oder halt unschönes Beispiel wie viele Leute doch immer noch nicht angefangen haben sich Gedanken über Ihr hart verdientes Geld zu machen.

Das es so „Finanzprodukte“ überhaupt noch auf dem Markt gibt und auch noch recht gut frequentiert sind zeigt das Leute sich über alles Gedanken machen aber nicht über Ihr Geld.

Wird sich ein neues Auto, Fahrrad, Sofa, Staubsauger, Handy ect. gekauft wird sich intensiv online vor dem Kauf informiert und verglichen aber nicht so bei Finanzprodukten.

„Manchmal ist es besser 1 Stunde über Geld nachzudenken, als 1 Stunde dafür zu arbeiten“ wurde mir mal gesagt vor Jahren und ich denke da sehr oft dran. Ein Satz der mich wohl ein Lebenlang begleiten wird.

Wie einfach es ist eine gute Performance zu erzielen wenn man Geld am Aktienmarkt anlegen möchte zeigt Jens Rabe in seiner neuen Video-Serie. Einfach mal die 10 teuersten Unternehmen am Markt kaufen und historisch gesehen kann man damit wohl Geld verdienen oder wie oben dein Artikel zeigt sogar Geld sparen ob an Gebühren oder Verlusten.

https://www.youtube.com/watch?v=CcNObitwuls

Freu mich auf weitere Artikel in dieser Art und hoffe das du damit dem Ein- oder Anderen die Augen öffnen kannst.

Hey Christian! Wow, was für ein toller Beitrag! Vielen Dank für deine Mühen! Das ist wirklich wichtig, was du machst.

Viele Grüße

Anna