Der Bär schläft. Das tut er gerne. Doch wie lange noch? Wann wird er wieder wach und beendet den derzeitigen Bullenmarkt?

„Bullenmärkte sterben nicht an Altersschwäche“, sagen die Amerikaner gerne. Steigende Aktienkurse enden vielmehr, weil ihnen etwas in die Quere kommt. Es braucht also ein Ereignis, um den natürlich Lauf der Dinge zu stoppen.

Heute will ich der Frage nachgehen, welche Art von Ereignis einen so langfristigen Bullenmarkt wie den, den wir nun seit März 2009 erleben, stoppen kann. Tritt so ein Ereignis ein, dann geht der Bullenmarkt zu Ende. Tritt es nicht ein, dann läuft der Bullenmarkt möglicherweise noch einige Jahre so weiter. Und bringt Anlegern wie dir und mir weiterhin hohe Gewinne.

Das Ende eines Bullenmarktes

Das Ende eines Bullenmarktes an der Börse geht in der Regel mit einem der folgenden Ereignissen einher:

# einem stark steigenden Ölpreis (eine der bevorzugten Theorien des Konjunkturexperten und Finanzjournalist Thomas Fricke von Spiegel Online)

# einer großen Euphorie an den Aktien-Märkten

# einer Rezession

# einer inversen Zinsstruktur – die kurzfristigen Zinsen steigen also über die langfristigen (eine der Lieblingstheorien des amerikanischen Börsenexperten und Finanzkolumnisten Ken Fisher)

Am Ende eines Bullenmarktes finden sich oft mehrere dieser vier Ereignisse. Stark steigende Ölpreise fanden sich in der Vergangenheit zum Beispiel oft im Vorfeld von starken Aktieneinbrüchen. Aber ein stark steigender Ölpreis ist nicht immer mit im Spiel, wenn die Kurse an der Börse fallen. Ähnlich ist es mit den anderen vier Ereignissen. Sie können am Ende eines Bullenmarktes auftauchen, sie müssen es aber nicht.

Ich will diesen vier Möglichkeiten wie ein Bullenmarkt endet in dieser und den folgenden Wochen nachgehen. Die Serie heißt „Wann kommt der Bär?“ Derzeit schläft er still und friedlich, keine Frage. Das beschert Anlegern großartige Gewinne. Eines Tages aber ist damit Schluss. Der Bär wacht auf – und schickt die Kurse auf Talfahrt.

Wann wacht der Bär auf?

Natürlich kann ich dir beim besten Willen nicht sagen, wann genau der Bär aus seinem Schlaf erwacht. Wenn du aber alle vier Teile der Serie aufmerksam liest, dann weißt du wie du einen kommenden Bärenmarkt erkennen kannst. Dann musst du dir überlegen, was du tust.

Was ich dann tun werde, dann kann ich dir sagen: Nichts. Jedenfalls nicht viel. Ich neige dazu, für kritische Börsenphasen etwas Cash durch Verkäufe zu generieren. Außerdem warte ich natürlich damit, gespartes Geld für die Anlage zu nutzen. Das bleibt dann auf dem Konto. Und dann kaufe ich, wenn Aktien gerade billig sind zu. Dieses Vorgehen habe ich neulich in dem Beitrag „Wie du den nächsten Crash überlebst“ genauer erklärt.

Den Start meiner Serie „Wann kommt der Bär?“ macht heute das Phänomen der Euphorie. Alleine eine übertriebene Euphorie vermag einen Bullenmarkt zu beenden. So ist es im Jahr 2000 passiert. Und es kann jederzeit wieder geschehen.

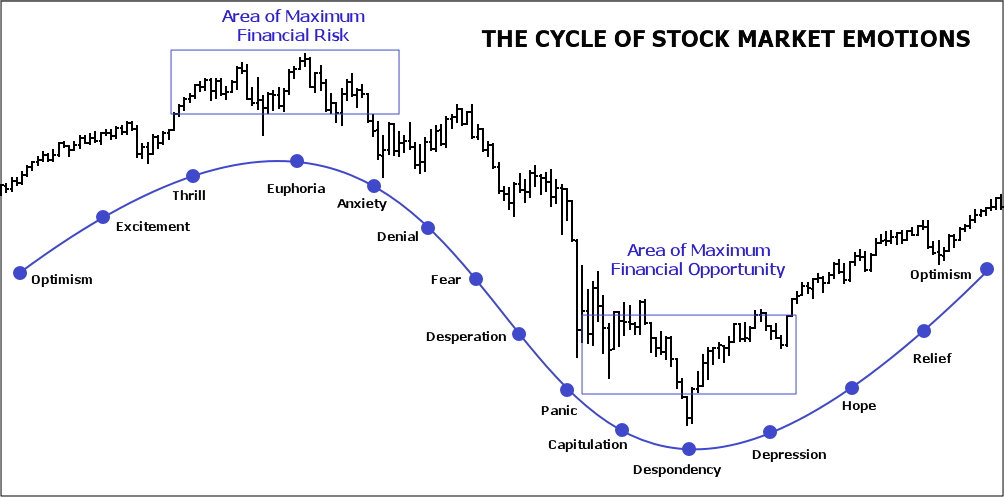

Euphorie

Bullenmärkte werden in der Panik geboren, leben in der Skepsis und im Optimismus und sterben in der Euphorie.

Das ist eine gängige, kurze Erklärung der Aufwärtsphase an der Börse. Das lässt sich auch sehr schön grafisch darstellen. Leicht zu erkennen ist an der Grafik, dass die Euphorie eine sehr schlechte Zeit für Aktienkäufe ist – es ist die „Aera of Maximum Financial Risk“.

Wie lange dauern Bullenmärkte?

Als längster Bullenmarkt nach dem zweiten Weltkrieg gilt der von Oktober 1990 bis zum März des Jahres 2000 reichende Aufwärtsentwicklung des S&P 500. Es scheint aber keine Regel zu geben, mit deren Hilfe sich die Länge einer solchen Phase zuverlässig voraussagen lässt. Wer bitte hätte im Frühjahr des Jahres 2009 einem Experten geglaubt, der einen 8- oder 9-jährigen Aufschwung an den Aktienmärkten vorausgesagt hätte?

Unglaubwürdig!

Nicht ernst zu nehmen!

Damals drehten die Kurse zwar schon – die Anleger, vor allem viele Privatanleger waren allerdings noch immer in einer sehr negativen Stimmung. Manche waren regelrecht traumatisiert von den enormen Verlusten der 20 Monate zuvor.

Bullenmärkte – geboren in der Panik

Ich kann mich noch gut erinnern, wie ich damals, im Frühjahr des Jahres 2009 damit begann, Aktien zu kaufen. Auch ich war verunsichert. Aktien waren jetzt sehr billig, keine Frage. Und ich wusste, dass der berühmte Investor Warren Buffett schon seit Monaten auf Einkaufstour war. Er machte eine ausgedehnte shopping spree.

Das alles ist schon mehr als 8 Jahre her – und es hat einen der längsten Bullenmärkte der modernen Wirtschaftsgeschichte hervorgebracht. Trotzdem ist von einer Euphorie an den Märkten nichts zu spüren. Die Europäer sind nach wie vor skeptisch.

Die Amerikaner hingegen sind bereits in der Phase der Optimismus angelangt. Aber sind sie auch euphorisch?

Das lässt sich möglicherweise ganz gut an dem KGV (Kurs-Gewinn-Verhältnis) des amerikanischen S&P 500 ablesen. Das KGV ist das Verhältnis zwischen den Gewinnen der Unternehmen und dem Börsenwert der Firmen.

Ein KGV von 17 gilt vielen Börsenbeobachtern als normal.

Warum? Es ist so etwas wie ein historisches Mittel. Schaut man sich die KGVs der vergangenen 50 Jahre an, dann liegen sie mal bei 8 (sehr pessimistische Börsenphase) und mal bei 30 (euphorische Börsenphase). Im Mittel kommt dabei in etwa 17 heraus.

Unterschiedliche Berechnungen

Das ist nicht bei jeder Rechnung so, dann auch ein KGV lässt sich, wie wir gleich noch sehen werden, sehr unterschiedlich ausrechnen. Achten wir beim KGV nur auf die Gewinne, die die Unternehmen bereits eingefahren haben? Nehmen wir die erwarteten Gewinne des laufenden Jahres? Oder bewerten wir die aktuelle Lage anhand von Durchschnitten für die vergangenen zehn Jahre, wie es etwa der Nobelpreisträger Robert Shiller tut?

Sind die Amerikaner derzeit euphorisch?

Derzeit gelten die amerikanischen Indizes als teuer. Der Dow Jones, der S&P500, der RUSSELL 2000, der NASDAQ COMPOSITE und der NASDAQ 100 haben in den letzten Wochen und Monaten neue Rekorde aufstellen können. Sie stehen also auf historischen Hochs, keine Frage. Aber sind sie damit auch teuer?

Um das beurteilen zu können müssen wir einen Blick auf das KGV werfen. Bei welchem KGV steht der S&P 500 derzeit? Die Antwort lautet: Bei einem KGV von 21,75. Dieses KGV ist ein aktuelles KGV (trailing twelve month). Es gilt also derzeit (Stand. 1 April). Es berücksichtigt alle Gewinne, die in den vier Quartalen des vergangenen Jahres gemacht wurden.

Sind die Gewinne der Unternehmen im ersten Quartal 2017 aber gestiegen, dann fällt das KGV des Index entsprechend, wenn die Unternehmen in den nächsten Wochen nach und nach ihre Zahlen vorlegen.

Was erwartet uns?

Die amerikanischen Unternehmen haben in Q1 sehr gut verdient. Das liegt nicht einfach daran, dass die Wirtschaft in den USA gut läuft (daran liegt es auch). Es hat auch damit zu tun, dass der steigende Dollar die Bilanzen der Unternehmen nicht mehr so stark belastet wie in den vier Quartalen des vergangenen Jahres. Die Analysten erwarten für Q1 einen Gewinnanstieg von 9 Prozent. So hoch lag dieser Wert zuletzt vor gut 5 Jahren, im Q4 2011.

Bestätigt sich diese optimistische Schätzung, dann sinkt das KGV des S&P 500 demnächst wieder unter 20. Da liegt es nach der Überzeugung von anderen Analysten wie zum Beispiel Tilman Galler (J.P. Morgan) ohnehin. Er spricht von einem KGV von 17,8 – weil er gleich die prognostizierten Gewinne als Basis seiner Rechnung nimmt (Quelle: Focus Money). Damit liegt der Index 12 Prozent über seinem Durchschnitt. Mehr nicht.

Ist das Euphorie?

Die Antwort ist einfach: Nein, natürlich nicht.

Ein KGV von 20 oder 22 ist leicht erhöht – mehr nicht. Weiter oben hast du gelesen, dass das KGV für den S&P 500 in sehr guten Börsenphasen bis zu einem Wert von 30 steigt. Und genau da hat es in der Vergangenheit in der Regel gestanden, wenn Euphorie herrschte.

Vor dem Platzen der Internetblase im Jahr 2000 erreichte der S&P 500 ein KGV von 31. Die letzten sechs Bullenmärkte erreichten in der Spitze alle ein KGV von 30 (Quelle: Zacks Investment). Es ist zweifelhaft, ob auch dieser Bullenmarkt so enden wird. Ein KGV von 30 würde ein Anziehen der Kurse um noch einmal 50 Prozent bedeuten – weiter steigende Gewinne noch nicht einmal eingerechnet.

Wir reden also über einen S&P 500 von 3.600 Punkten und einen Dow Jones von 31.000 Punkten. Sehr unwahrscheinlich – aber nicht unmöglich. Geben sich die Amerikaner wider Erwarten doch den süßen Gefühlen der Euphorie hin und glauben einmal mehr an das Märchen von den immer und ohne Unterbrechung steigenden Aktienkursen, dann werden wir diese Indexstände in den nächsten Jahren sehen.

Eines steht fest. Ich kaufe dann nicht mehr.

Ich gehe allerdings davon aus, dass es zu solch euphorischen Indexständen so schnell nicht kommen wird. Die Erinnerung der Anleger an den letzten Absturz der Kurse ist noch zu frisch – und es war ein heftiger Absturz. Ich vermute also, dass der nächste Bär kommt, bevor die Anleger in die Stimmung der Euphorie geraten.

Das ist eine Annahme. In einigen Jahren werden wir es genau wissen.

Woran du eine Euphorie erkennst

Auch wenn momentan eine Euphorie hier wie in den USA unwahrscheinlich ist, ist es trotzdem wichtig, dass du lernst, eine Euphorie zu erkennen. Ich kann mich mit meiner Annahme ja auch irren – und auch dieser Bullenmarkt stirbt einen süßen Tod in den lockenden Armen der Euphorie.

Eine Euphorie zu erkennen ist nicht schwer. Sich ihr zu entziehen ist allerdings deutlich schwieriger. Für eine Euphorie gibt es folgende Anzeichen:

# beim Warten in der Schlange vor dem Postschalter unterhalten sich die Menschen vor und hinter dir über Aktien

# bei einer Party bei Freunden sprechen die meisten Männer im Verlauf des Abends über Aktien

# mehrere Bekannte von dir haben einen Kredit aufgenommen, um davon Aktien zu kaufen

# ein Nachbar legt dir jede Woche ungefragt eine Börsenzeitung die er neuerdings liest vor die Tür

# die Bild Zeitung berichtet groß auf der ersten Seite über Aktien

Dieser letzte Punkt, der Bild-Zeitung-Indikator, gilt als besonders verlässlich, hat meines Wissens aber erst zwei Mal funktioniert. Mit ihm konntest du den Zusammenbruch des sogenannten Neuen Marktes im Internet-Crash im Jahr 2000 gut voraussagen. Auch auf das Ende der starken Gold-Hausse im Jahr 2011 warst du vorbereitet, wenn du auf die Bild Zeitung geachtet hast.

Wenige Wochen vor dem Gipfelpunkt des Goldpreises (bei rund 1.900 Dollar) schafften es die Goldbarren auf die Frontseite des Blattes – ein legendäres Bild. Zu diesem Zeitpunkt befand sich der Goldmarkt bereits eine Weile im Zustand der Euphorie. Großinvestoren wie George Soros oder Barry Rosenstein hatten da bereits Kasse gemacht. Sie wussten was jetzt folgen würde – eine lange Phase fallender Kurse.

George Soros nannte den extremen Anstieg des Goldpreises in der Zeit von 2001 bis 2011 sogar „die Mutter aller Blasen“. Schauen wir mal, ob er Recht behält.

Bislang sieht es allerdings danach aus. Der Goldpreis fällt jetzt, mit kurzen Unterbrechungen, schon seit fast sechs Jahren – ein Ende ist nicht in Sicht. Gold macht dich also arm.

Der Buffett-Indikator

Es gibt noch einen letzten Anhaltspunkt für Euphorie in den Märkten. Auch das Verhalten von Großinvestoren wie George Soros oder Warren Buffett kann als ein Anhaltspunkt für Euphorie genutzt werden. Ich setzte in dem Fall auf Warren Buffett und nenne es den Buffett-Indikator. Dieser Indikator ist extrem zuverlässig.

Er funktioniert so: Kauft Warren Buffett gerade Aktien, dann ist an den Märkten alles in Ordnung. Es kann durchaus in den nächsten Wochen oder Monaten zu einer Korrektur kommen. Das machen Märkte im Durschnitt alle 10 Monate und Warren Buffett gehört nicht zu den Anlegern die sich einbilden, so etwas vorhersagen zu können. Aber wenn Buffett kauft, dann herrscht gerade keine Euphorie.

Ganz anders sieht es aus, wenn sich der berühmteste Investor der Welt gerade im Käuferstreik befindet. Das passiert immer mal wieder, in den Jahren 1999 und 2000 kaufte er kaum und Ende der 80er Jahre soll er sogar mal über drei Jahre lang gezögert haben, bevor er dann mit seinem legendären Kauf von COCA COLA glücklich (und noch viel reicher) wurde.

Sind die Bewertungen von Aktien gerade schwindelerregend hoch (KGV von 25-30), dann schaut der alte Herr gerne kritisch, schüttelt bei jedem Kaufangebot skeptisch den Kopf, gießt sich eine Cherry-Coke ein – und hält sein Geld beieinander. Wenn es sein muss macht er das über Jahre so.

Was sagt der Buffett-Indikator derzeit?

Der Buffett-Indikator steht im Moment auf grün. Warren Buffett hat in den letzten Monaten nicht nur Aktien gekauft – er hat seit November 2016 sogar im großen Stil Geld ausgegeben. Aktien sind in seinen Augen gerade billig. Also hat er zugegriffen. Das galt ganz besonders für die Aktie von APPLE. Für sie gab Buffett rund 20 Milliarden Dollar aus. APPLE war billig – mit einem KGV von 12-14.

Fazit

Von einem Zustand der Euphorie ist der Markt derzeit weit entfernt. Mag sein, dass der Blick in dein Depot und auf die Zuwächse dort dich euphorisch stimmt. So soll es sein. Und Glückwunsch dazu auch von mir!

Für das Verhalten der Anleger aber gilt das derzeit nicht. Viele von ihnen stehen nach wie vor kritisch an der Seitenlinie. Sie zweifeln – und verpassen den derzeitigen Bullenmarkt.

Die KGVs befinden sich in einem leicht optimistischen (USA) bis skeptischen (Europa) Bereich. Wechselt Deutschland seine Stimmung auf Optimismus, dann kann der Dax alleine dadurch bis auf 17.000 Punkte steigen.

Das bedeutet keinesfalls, dass nicht etwa eine Rezession oder ein extremer Anstieg des Ölpreises (zum Beispiel wegen eines lang andauernden Krieges in der Golfregion) den Bären aus seinem Schlaf wecken kann. Aber um diese Frage kümmern wir uns in der nächsten Woche, im zweiten Teil der Serie „Was macht der Bär?“

Stay tuned!

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Hallo Christian,

habe gerade Ihr Buch“Schatz, ich habe den Index geschlagen“ gelesen. Sehr gut,

aber warum reden Sie Gold so schlecht? Klingt ja fast schon nach einem erlebten Goldtrauma.

Oswald Grübel, Exchef von Credit Suisse und Ubs meinte vor nicht allzulanger Zeit, in diesen

Zeiten solle man mindestens 30% des Vermögens in Gold halten. Wenn das ein Ex-Ceo von zwei großen

Banken sagt, nehme ich das sehr ernst, auch wenn viele andere, vielleicht kleinere Lichter etwas anderes

glauben.

Viele Grüße, Marc

Hallo Marc,

Ich mag Gold nicht, aufgrund der miesen Performance die es hat. über die letzten 31 Jahre kommt Gold auf gerade einmal 4,5 Prozent. Das ist, verglichen mit Aktien, lächerlich wenig.

Nach Abzug der Inflation und nach Abzug der Kauf-, Verkauf- und Lagerkosten bleibt von den 4,5 Prozent am Ende sogar – gar nichts übrig. Das ist mir ehrlich gesagt zu wenig.

Die Gesamtperformance von Gold für diesen Zeitraum liegt übrigens bei 300 Prozent. Die von Aktien (S&P 500) bei 1.200. Weil Aktien aber auch eine Dividende zahlen, gibt es bei den Aktien noch einen Aufschlag – am Ende bekomme ich da satte 2.600 Prozent, bei Wiederanlage der Dividenden.

Das alles gerne noch einmal in Euro:

Gold macht aus 10.000 Euro in diesem Zeitraum 40.000 Euro (ohne die Kosten die durch die Anlage entstehen).

Aktien machen aus 10.000 Euro 270.000 Euro (ebenfalls ohne Kosten).

Es sind diese Zahlen, die mich überzeugen. Zudem gehe ich eben gerade nicht von einem drohenden Zusammenbruch gleich welcher Art aus. Ich habe kein Zusammenbruch-Trauma wie möglicherweise Oswald Grübel.

Zudem sind die Banken die großen Profiteure, wenn ich Gold kaufe (Gebühren), bei ihnen lagere (mehr Gebühren) und dann wieder verkaufe (noch mehr Gebühren). Warum sollte mir ausgerechnet ein Banker zu einer sinnvollen Geldanlage raten? Das allein leuchtet mir schon nicht ein. Der will verdienen. Auf meine Kosten.

Lieber nicht. Ich bleibe bei Aktien.

Schöne Grüße aus Berlin

Christian

Hallo Christian,

muß jetzt leider zugeben, daß Sie es mit Ihrem Buch geschafft haben, mich erstmals

am Goldinvestment zweifeln zu lassen. Ein Goldverkauf wäre derzeit günstig für mich.

Meine Frage ist, wie stark ich mit 67 Jahren wieder in Aktien gehen könnte/sollte?

Viele Grüße, Marc.

Hallo Marc,

ich mache keine Beratung. Das wäre ja auch nicht seriös. Ich kann aber gerne sagen, was ich in einigen Jahren machen werde, wenn ich 67 bin. Das ist ja auch nicht mehr so lange bis hin.

Ich werde mein Geld zu 100 Prozent in Aktien anlegen. ABER. Jetzt kommt das entscheidende. ABER nur das Geld, das ich für die dann folgenden 5 Jahre nicht brauche. Diesen Rat lies man wieder und wieder, allerdings mit verschiedenen Zahlen bei den Jahren. Der eine Autor rät, alles Geld aus dem Markt zu ziehen, dass man in den nächsten 7 Jahren braucht, der nächste schlägt 6 vor und der wieder nächste findet 5 Jahre ausreichend. Ich schließe mich also der letzten Zahl an.

Warum sollte man überhaupt Geld aus dem Aktienmarkt herausziehen, wenn man verrentet ist?

Weil man ruhig schlafen möchte, zum Beispiel. Wer Jahr für Jahr 10.000 Euro zusätzlich zur Rente ausgeben will, der möchte sich sicher sein, dass er diese 10.000 Euro auch hat, wenn er sie braucht. Das kann der Aktienmarkt aber nicht garantieren. Da ist die Gefahr, genau an einem Tiefpunkt des Marktes verkaufen zu müssen einfach zu groß. Ich würde das nicht riskieren wollen.

Wer also 10.000 Euro pro Jahr braucht, der sollte 50.000 Euro anderweitig zu liegen haben. In früheren Zeiten hätte man jetzt zu Staatsanleihen geraten, die idealerweise jeweils in dem Jahr fällig werden, in dem man das Geld ohnehin braucht. Das ist natürlich im Moment nicht sinnvoll. Ich kaufe doch keine Staatsanleihe, um nach einem oder zwei Jahren mit weniger dazustehen, als zuvor! Also bleibt nur Festgeld oder Girokonto. Für die nächsten Jahre. In fünf Jahren diskutieren wir alle nicht mehr über diese Absurdität, dann dürfte es auch hier in Europa wieder halbwegs normale Zinsen geben.

Wann sollte man das letzte Geld aus dem Aktienmarkt abziehen?

Ich persönlich sehe keine Altersgrenze. Wenn ich stets das Geld von meinem Depot abhebe, das ich in den nächsten 5 Jahren brauche, dann werde ich das auch mit 92 noch so machen. Und wenn ich mit 93 dann friedlich dahinsterbe (so wie wir alle uns das insgeheim wünschen) dann dürfen sich meine Erben über das freuen, was dann noch übrig ist. Wenn dann noch etwas übrig ist.

So werde ich das machen – vermute ich. Jeder von uns muss allerdings eine Lösung finden, mit der er sich wohl fühlt. Mir persönlich gefällt die 5-Jahres-Regel.

Ich habe allerdings auch schon von Beratern gelesen, die 65-Jährigen dazu raten, alles Geld das sie sich trauen und das sie nicht brauchen, ZUMINDEST FÜR 10 JAHRE noch dem Markt anzuvertrauen. Auch diese Regel hat etwas für sich. Wir werden heute ganz schon alt, keine Frage. Und eine Anlage die zumindest 5 Prozent im Jahr einbringt, erhöht meinen Wohlstand im Alter deutlich. Aber möchte ich mir mit 75 oder 80 Jahren wirklich noch Gedanken über meine Geldanlage machen? Gut möglich, dass ich dazu keine Lust mehr habe.

Auch diese Regel mit einer Altersgrenze hat also Charme – zumindest in meinen Augen.

Das waren jetzt die beiden für mich schlüssigsten Herangehensweisen an die Frage, wie lange man im Alter noch im Aktienmarkt aktiv sein kann und sollte. In ein paar Jahren werde ich dann selber diese Entscheidung treffen.

Danke für die Frage noch! Gut möglich, dass ich dazu mal einen ganzen Blog-Beitrag schreibe. Die Frage dürfte einige meiner Leserinnen und Leser bewegen.

Schöne Grüße aus Berlin

Christian

Hallo Christian, toller Artikel. Ich habe mir vorgenommen Ende April mal konsequent mein Depot zu halbieren (sell in May…), bin gespannt. Ja so war das 2000 ,jeder sprach nur noch über Aktien, ich kaufte mir kurz vor dem Crash von den Gewinnen ein Mercedes Cabriolet .

Hallo Roland,

was bei meinen Investments im Jahr 2000 herausgekommen ist, das werde ich gestimmt auch mal schreiben. Nur so viel: Ich habe das Geld in Weiterbildung investiert – und das hat sich sehr, sehr ausgezahlt.

Weiter viel Erfolg bei der Anlage wünscht

Christian

Hallo Christian,

das war ein interessanter Auftakt deiner geplanten Beitragsserie. Das aktuelle KGV des S&P 500 (auf ttm-Basis) ist eine Kennzahl, die ich mir gern und häufig ansehe, auch wenn meine Handlungen bisher nie davon abhingen. Zwei deiner Aussagen würde ich gern zu Diskussion stellen.

Zunächst zur Aussage, aus Berkshires Käufen könne man die Marktsituation ableiten. Auf welche Kennzahl schaust du hier genau? Die reine Anzahl an Unternehmen, in die Berkshire in einer Periode investiert? Oder auf das Investitionsvolumen? Wenn ja, in Relation wozu? Zum verfügbaren Cash?

Was, glaubst du, würde passieren, wenn Berkshire im Juli veröffentlichen würde, in Q2 keinen einzigen Kauf getätigt zu haben? Ich denke, es würde einen Rutsch auslösen.

In der Zeit, in der Berkshire in Apple investierte, lag das S&P500-KGV zwischen 22 und 25. Glaubst du, sie hätten mehr/weniger investiert, wenn es bei 12-15 oder 27-30 gelegen hätte (bei ansonsten identischer Situation bei Apple)? Ich habe mich in den letzten Jahren intensiv mit Buffett beschäftigt, habe u.a. 3 Bücher über ihn und zweifle dies stark an.

Hinzu kommt, dass Buffett immer wieder durch Aussagen aufgefallen war, in denen er sich über diejenigen amüsierte, die mehr auf „den Markt“ achten als auf das konkrete Unternehmen und jene, die auf den Gewinn je Aktie achten, also den Nenner der KGV-Ermittlung.

Du schreibst, das aktuelle S&P500-KGV (ttm) liegt bei 21,75. Welche Quelle hast du dafür genutzt?

Wie du bereits schreibst, ist die KGV-Berechnung weit weniger trivial als viele Kleinanleger meinen. Ich hatte hier darüber geschrieben: https://stefansboersenblog.com/2016/07/17/crashkurs-kgv-berechnung/

Bei einem Index-KGV wird es noch aufwändiger. Und wer, wie wir, noch andere Dinge zu tun hat, ist gut beraten sich auf zuverlässige Quellen zu verlassen, anstatt eine eigene Berechnung anzustreben.

Meine Quellen sagen: 26,44 bzw. 26,31 bzw. 24,63.

http://www.multpl.com/table?f=m

https://www.quandl.com/data/MULTPL/SP500_PE_RATIO_MONTH-S-P-500-PE-Ratio-by-Month

http://www.wsj.com/mdc/public/page/2_3021-peyield.html

Die große Differenz zu den von dir genannten 21,75 kann evtl. dadurch erklärt werden, dass deine Quelle die „adjusted earnings“ verwendet – eine weitere Kennzahl, über deren Verwendung Buffett sich lustig macht, da Kosten hier nach eigenem Belieben vom Unternehmen herausgerechnet werden (Stichwort: Einmalkosten).

Bei einem Vergleich des aktuellen KGV mit einem „normalen KGV“ ist mir persönlich der Median lieber als der Mittelwert, da das KGV in Rezessionen gern mal in dreistellige Bereiche hineinläuft. Außerdem sollte man die erwartete Rendite alternativer Investments berücksichtigen, ob nun Staatsanleihen, Immobilien, Festgeld oder etwas anderes. Extreme Niedrigzinsen rechtfertigen höhere Aktien-KGVs. Das sollte man beim Vergleich mit KGV-Mittelwerten oder –Medianwerten bedenken.

Was meinst du dazu?

Viele Grüße, Stefan

Hallo Stefan,

du wirfst da eine Menge Fragen auf und wenn ich sie alle beantworten wollte, dann müsste ich sicher einen ganzen Blog-Beitrag schreiben.

Die Zahlen zum KGV des S&P 500 im Text beruhen auf Zahlen des amerikanischen Investment-Unternehmens Zacks Investment. Zacks rechnet auf Basis des EPS, also den earnings per share und auf der in den USA sehr geläufigen Form der training twelve month, also des gleitenden Durchschnitts über die letzten zwölf Monate. Interessanterweise kommen aber beide KGVs die ich angeführt habe (training twelve month und das KGV auf Basis der prognostizierten Gewinne) zu etwa dem gleichen Ergebnis: Die Amerikaner liegen im Punkt Aktien-Bewertung derzeit rund 15 Prozent über dem Durchschnitt.

Einzig die Bewertung nach Shiller liegt weit über den historischen Durchschnitten und gilt vielen kritischen Beobachtern des Marktes als ein Warnhinweis. Shiller und seine Methode das KGV zu berechnen sind derzeit für die Skeptiker ein wichtiges Argument. Sein KGV hat die KGVs der letzten 10 Jahre zur Grundlage. Es steht derzeit um die 25 – weil es noch die extrem hohen KGVs der Zeit der Wirtschaftskrise enthält. Mir persönlich scheint es nicht plausibel, daraus eine hohe aktuelle Bewertung von (amerikansichen!) Aktien abzuleiten.

Überraschend an Buffett war für mich vor allem, in welchem Ausmaß er in den letzten Monaten gekauft hat. Er hat ja nicht einfach ein wenig APPLE gekauft, sondern gleich sehr, sehr viel und noch gleich einige amerikanische Luftfahrtunternehmen. Das deutet für mich in der Tat darauf hin, dass Buffett im Moment einen fair bewerteten Aktienmarkt sieht. Das sagt er ja auch so und hat sich damit ganz anders positioniert als etwa George Soros, der eine sehr pessimistische Sicht des Marktes vertritt. Bislang hat Buffet recht behalten.

Seine Warnungen in den Jahren 1999 und 2000 sind legendär. Sollte Buffett in der nächsten Phase der Euphorie noch leben (wenig wahrscheinlich), dann wird er sicher kaum bis gar nicht kaufen.

Insgesamt achte ich – und wahrscheinlich auch du (und sicher auch Buffett) – bei Kaufentscheidungen weit weniger auf den Gesamtmarkt als es viele Privatanleger tun. In den Aktiengruppen auf Facebook und auch bei meinen Vorträgen zum Buch kommt die Frage „Was macht der Markt?“ wieder und wieder. Meine Serie „Wann kommt der Bär?“ ist also auch der Versuch, auf diese Frage zwar keine endgültige Antwort zu finden (ich weiß es ja auch nicht), aber Anhaltspunkte dafür, wann wir alle gerne ein wenig vorsichtiger werden dürfen. Auch wenn wir langfristig anlegen.

Derzeit ist das noch nicht so weit. Das hat zumindest der erste Teil der Serie ergeben. Ich bin selber ganz gespannt, was der zweite ergibt.

Schöne Grüße aus Berlin-Pankow

Christian

Hallo Christian,

alle 3 von mir angegebenen Quellen geben, wie gesagt, ttm (training twelve month) Werte an. Daran liegt es also nicht.

Auf der von dir angegebenen Quelle steht auch nicht 21,75 sondern 23,226: https://www.zacks.com/stock/chart/SPAL/fundamental/pe-ratio-ttm

Mir geht es nicht darum, welcher Wert korrekt ist. Mir geht es darum, deinen Lesern aufzuzeigen, dass es bei dieser Berechnung nicht die eine in Stein gemeißelte Wahrheit gibt. Vier Quellen geben Werte zwischen 23,226 und 26,5 an. Die Wahrheit liegt in diesem Intervall.

Du sagst, der aktuelle Wert liegt 15% über dem Mittelwert. Bei einer meiner Quellen sind es 69%: http://www.multpl.com/

Auch hier liegt die Wahrheit wohl im großen Intervall von 15% bis 69%.

Mir ist nur wichtig, dass nicht einer deiner Leser nach Sicht der 15% irgendeine Dummheit begeht, die er bei den 69% nicht begangen hätte.

Außerdem wichtig: Äpfel mit Äpfeln vergleichen und Birnen mit Birnen. Zacks berechnet den aktuellen Wert offensichtlich ganz anders, gibt aber keine vernünftige Historie an oder einen Mittelwert (ich kann zumindest keinen entdecken auf die Schnelle).

Dass „der Markt“ derzeit nicht überteuert ist, hat Buffett im März bei CNBC gesagt. Er wurde danach gefragt. Was soll er sonst antworten? Er weiß, dass es bei gegenteiliger Aussage einen Crash geben würde und dass ihm dann viele Leute ziemlich böse wären.

Schöne Grüße, Stefan

„Spiele werden von denjenigen Spielern gewonnen, die sich auf das Spielfeld konzentrieren – nicht von denen, deren Augen auf der Anzeigetafel kleben.“ (Warren Buffett)

„Ich denke nicht darüber nach, ob ein Markt nach oben oder nach unten geht. Ich kümmere mich nur darum, ob ich ein Unternehmen zu einem akzeptablen Preis kaufen kann. Ich sehe mich nicht als Teil eines Bullenmarkts, sondern als Teilhaber an wunderbaren Firmen.“ (Warren Buffett)

„Ich weiß nie, was die Märkte machen werden, wenn wir davon sprechen, was in einem Tag oder einer Woche, einem Monat oder einem Jahr passieren wird. Ich hatte nie das Gefühl, das zu wissen und ich hatte auch nie das Gefühl, dass es wichtig wäre. Ich denke aber, dass die Kurse in 10, 20 oder 30 Jahren deutlich höher sein werden als jetzt.“ (Warren Buffett)

„Geben Sie den Versuch auf, die Bewegungsrichtung des Aktienmarktes, der Wirtschaft, der Zinsen oder Wahlergebnisse vorherzusagen, und hören Sie auf, Geld an Menschen zu verschwenden, die damit ihren Lebensunterhalt verdienen. Studieren Sie die Fakten und die finanzielle Situation, bewerten Sie die Zukunftsaussichten des Unternehmens und wenn alles zu Ihren Gunsten steht, kaufen Sie. Viele Menschen investieren ungefähr so, als würden Sie den ganzen Abend pokern, ohne ihre Karten anzuschauen.“ (Peter Lynch)

Falsche Quellen lasse ich mir nicht gerne nachsagen. Die von mir angegebene Quelle gibt 21,75 als KGV an – und zwar zum Stichtag 1. April 2017, also genau zu Beginn der earnings season.

Ich habe die Unterlagen da und schicke sie dir gerne weiter. Es sind Zahlen aus dem regelmäßigen Newsletter von Zacks, den ich beziehe.

Andere Zeitpunkte ergeben natürlich andere Werte. Klar.

Die Quellen die du anführst und die auf die sehr hohen Zahlen für das KGV kommen (25-26) sind eben gerade nicht Zahlen die auf den aktuellen Gewinnen der Unternehmen beruhen. Das wirkt auf den ersten Blick manchmal so – und dann wird weiter unten auf den Seiten klargestellt, dass es Berechnungen nach Stiller sind.

Mir ist klar, dass Berechnungen nach Shiller derzeit auf extrem hohe Werte kommen – aber wenn du die für glaubhafter hält als die die ich anführe, dann müsstest du darlegen, warum du der Überzeugung bist, dass die Gewinne der Unternehmen aus den letzten 120 Monaten auf den derzeitigen Kurs bezogen werden sollten (wie Stiller es tut). Und warum diese Zahl derzeit einen besseren Hinweis auf die Marktverfassung gibt, als die Zahlen die ich genutzt habe. Das ganze Internet ist voll mit dieser Diskussion – Google gibt alleine 550.000 Eintrage für die Diskussion um das Stiller-KGV an.

Ich persönlich habe mich festgelegt – auf die beiden Zahlen die ich genannt habe. Wenn du eine pessimistischere Sicht auf den Markt hast, dann ist das dein gutes Recht. Ich würde es sogar sehr begrüßen, wenn du deine Auffassung detailliert begründest (auf deinem Blog) – ich setzte es dann gerne hier in die Diskussion mit ein. Und wenn du magst veröffentliche ich den Text sogar direkt auf meinem Blog – ich lasse ja ausgesprochen gerne Kollegen bei mir schreiben.

Für spannende Diskussion bin ich immer zu haben.

Schöne Grüße aus Berlin-Pankow

Christian

Moin Christian,

die Liste mit den Anzeichen für Euphorie kann ich aus eigener Erfahrung während der Dotcom-Blase noch um zwei Punkte ergänzen:

# deine Oma erzählt dir, dass ihr Nachbar seinen Job gekündigt hätte und jetzt sein Geld an der Börse verdient

# deine eigenen Eltern schichten einen Teil des Sparbuchs in Aktien-Fonds um

Was den Goldpreis betrifft, muss ich dir allerdings widersprechen: Der bewegt sich in Dollar gerechnet nun schon seit mehreren Jahren seitwärts und nicht abwärts. In Euro gerechnet konnte Gold sogar stark zulegen, was vor allem dem starken Dollar geschuldet ist (siehe zweiter Chart: http://www.finanzblognews.de/glossar/goldpreis-entwicklung-vergleich-geldmenge/). Sobald der Dollar schwächer wird, legt vermutlich auch der Goldpreis in Dollar gerechnet wieder zu.

Viele Grüße

Götz

Hallo Götz,

deine beiden Punkte (#) passen super in die Liste – es lassen sich bestimmt noch einige weitere finden. Die Geschichte mit den Wartenden bei der Post, die alle über Aktien sprechen, ist 1999 einer Freundin von mir passiert. Ich werde das nie vergessen.

Beim Gold gehöre ich zu den Pessimisten, keine Frage. Ich habe den 20 Jahre währenden Bärenmarkt beim Gold von 1981-2001 miterlebt. Niemand käme ernsthaft auf die Idee, Aktien für eine gute Anlageform zu halten, wenn sie solche miserable Ergebnisse vorzuweisen hätten. Die Spitze des Goldpreises im Jahr 1980 entspräche (inflationsbereinigt) heute schon 2.700 Dollar. Gold hat also inflationsbereinigt seit über 40 Jahren kein neues Hoch bringen können. Dabei sind die extrem hohen Kauf- Verkauf- und Lagerkosten noch nicht einmal mit drin in der Rechnung. Das ist für mich keine Anlageform. Das ist ein Desaster.

Schöne Grüße aus Berlin

Christian

Hallo Christian,

ich halte einen kleinen Teil Gold im Depot (ca. 10%) für durchaus sinnvoll. Gold korreliert kaum mit anderen Assetklassen wie Aktien und trägt zur Diversifikation bei.

Ein Vergleich der Performance mit Bezug auf den (inflationsbereinigten) Höchststand von 1980 ist etwas unfair. So betrachtet würde selbst die Performance von Aktien ziemlich mies aussehen.

Gold liefert langfristig eine Rendite von ca. 4%/Jahr. Und die Lagerkosten würde ich bei 0,60% p.a. auch nicht wirklich als „Desaster“ bezeichnen.

Viele Grüße

Götz

Hallo Götz,

Aktien (S&P 500) sind von 2000 bis 2012 inflationsbereinigt nicht gestiegen – schon das erleben Anleger als Desaster. Dabei sind es nur 12 Jahre. Über 37 Jahre nicht über den letzten großen Gipfel zu steigen, so wie Gold es macht, das ist schon frustrierend.

Noch frustrierender sind die Zahlen, wenn man Aktien und Gold für einen längeren Zeitraum betrachtet. In 31 Jahren bringt es Gold auf 300 Prozent und Aktien auf 1.200 Prozent. Das sind jetzt Zahlen, aus denen die Inflation nicht herausgerechnet wurde. Und es ist nur die halbe Wahrheit – es sind nur die Indexzuwächse. Aktien zahlen aber auch Dividenden. So geht der Vergleich noch schlimmer aus: den 300 Prozent beim Gold stehen bei Aktien nun schon 2.600 Prozent gegenüber.

Ich muss dich nicht überzeugen. Wozu soll das gut sein? Jeder muss bei der Geldanlage seinen eingenen Weg finden, den Weg, mit dem er sich wohl fühlt.

Für mich jedenfalls sprechen die Fakten eine klare Sprache: Ich halte mich von Gold fern. Alle die ich kenne, die in Gold investiert haben, wären mit Aktien deutlich besser gefahren.

Schöne Grüße aus Berlin

Christian

Hallo Christian,

keine Frage, Aktien schneiden langfristig gesehen besser ab als Gold.

Mein Depot besteht genau deshalb auch zu 90% aus Aktien.

Gold ist eine reine Versicherung und kein Investment. Deshalb ist der Vergleich mit Aktien und die Argumentation gegen Gold unsinnig. Am ehesten lässt sich Gold mit Geld vergleichen und da schneidet es allemal besser ab als das Sparbuch oder Tagesgeldkonto.

Und wenn man sich mit Gold beschäftigt, so wie ich es seit mindestens 7 Jahren mache, kann man relativ gut erkennen, dass wir uns derzeit nicht in einer Übertreibungsphase befinden, sondern eher im Gegenteil: Gold ist in Dollar gerechnet sogar eher unterbewertet.

Viele Grüße

Götz

Hallo Christian,

sehr guter und objektiver Artikel.

Ich finde es immer wichtig zu wissen, wo wir uns derzeit befinden und das hast du ja sehr gut beschrieben.

Danke.

Viele Grüße,

Daniel

Danke Daniel,

je länger ich geschrieben habe, desto mehr Argumente und Aspekte zum Thema fielen mir noch ein. Aber auch so ist das schon der längste Text geworden, den ich bislang geschrieben habe. Das mutet den Leserinnen und Lesern einiges zu, ich weiß. Aber ohne Nachdenken geht es nun mal nicht, bei einem so komplizierten Thema.

Schöne Grüße aus Berlin

Christian