Wie der Ölpreis und Rezessionen zusammenhängen

Heute geht es im zweiten Teil der Serie „Wann kommt der Bär?“ um ein besonders eindeutiges Anzeichen für einen Bärenmarkt – für fallende Aktienkurse also. Es ist ein stark steigender Ölpreis.

Aktienmärkte befinden sich von Natur aus in einem steigenden Modus. Sie haben diesen langfristigen Aufwärtstrend, weil (erstens) die Inflation stets für leicht steigende Preise sorgt und damit eben auch für steigende Umsätze der Unternehmen. Und weil (zweitens) der menschliche Geist unentwegt Neues erdenkt, ersinnt, herausfindet und auf den Markt bringt. Firmen bringen neue Produkte heraus (iPhone) und bieten neue Dienstleistungen an (Online-Shopping). Und die Verbraucher lieben es.

Aus diesen beiden Gründen befinden sich Aktienmärkte die meiste Zeit in einer bullishen Verfassung. Ein Bullenmarkt, so lange er auch dauert, stirbt nicht an Altersschwäche. Er stirbt, weil ihm etwas in die Quere kommt. Ein Bär!

Im ersten Teil der Serie „Wann kommt der Bär?“ habe ich mich auf den Warnhinweis der Euphorie konzentriert. Am Ende eines Bullenmarktes findet sich oft – aber keinesfalls immer – ein hohes Maß an Euphorie bei den Anlegern. Sie kaufen zu aberwitzigen Preisen und sind der festen Überzeugung, dass der Bullenmarkt niemals enden kann.

Dann kippt der Markt.

What’s going on at the Pump?

Ich begebe mich mit meinem Text heute auf deutlich dünneres Eis als mit dem letzten vor zwei Wochen. Die Euphorie als Phänomen ist ein psychologisches Phänomen, keine Frage. Sie fällt gleichsam von Natur aus ein Stück weit in mein Metier als (psychologischer) Berater.

Ich habe die 70er Jahre und ihre Ölpreisschocks miterlebt. Ich kennen die Bilder von leeren Autobahnen, wenn deutsche Autofahrer zu autofreien Wochenenden verdonnert wurden – um Benzin zu sparen. Einerseits.

Andererseits: Ich bin kein Volkswirtschaftler. Auch wenn ich mich jetzt seit fast 20 Jahren mit der Börse beschäftige, dort zählen ganz andere Fragen als bei volkswirtschaftlichen Betrachtungen. Ich bin heute also auf eine besonders gute Recherche angewiesen.

Und die ist interessanterweise gar nicht so schwer. Sie beginnt mit folgendem Screenshot.

Wenn du die beiden Stichworte „oil price“ und „recession“ bei Google eingibst und dann auf „Bilder“ klickst, dann bekommst du hunderte von Grafiken zu sehen. Sie alle versuchen den Zusammenhang zwischen dem Ölpreis und einer Rezession aufzuzeigen. Du kannst das natürlich auch auf Deutsch machen und später werde ich das auch noch tun. Aber die Fülle der Ergebnisse ist natürlich im Englischen deutlich größer.

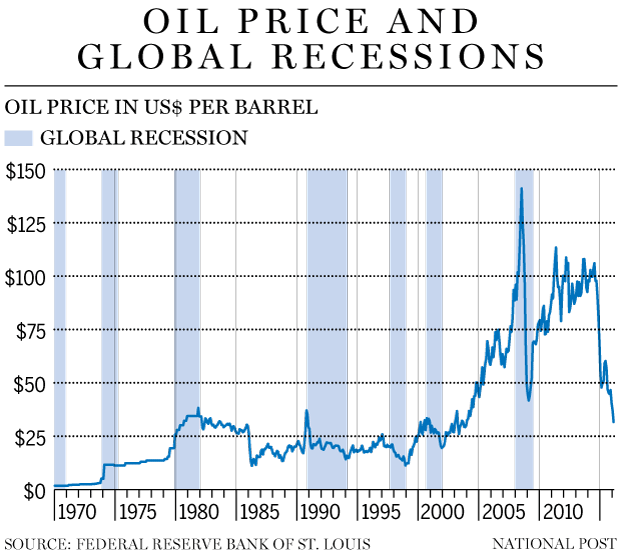

Schauen wir mal auf eine dieser Grafiken. Sie ist von der Federal Reserve Bank of St. Louis und sie zeigt den Zusammenhang zwischen dem Ölpreis und globalen Rezessionen.

Der Zusammenhang zwischen einem stark steigenden Ölpreis und einer daraufhin einsetzenden globalen Rezession fällt sofort ins Auge:

#1973/74

#1980-1982

#1990

#1999/2000

#2007/08

Gibt es Ausnahmen?

Ja, die gibt es in der Tat. In den Jahren 1997/98 findet sich so eine Ausnahme. Kein steigender Ölpreis – trotzdem eine globale Rezession. Aber in den letzten 45 Jahren hat es in der Tat überhaupt keine Ausnahme gegeben, wenn wir uns nur den Einfluss des Ölpreises auf Rezessionen in den USA anschauen.

Im Vorfeld jeder Rezession in den USA finden sich also stark steigenden Notierungen beim Öl. Es sind vor allem diese Rezessionen in den USA, die sich in der Vergangenheit in der Regel auch in Deutschland unmittelbar auf die Wirtschaft und den Aktienmarkt auswirkten. Bekam der amerikanische Automarkt einen Husten, hatte die deutsche Automobilindustrie umgehend eine Lungenentzündung.

Wie sich eine Rezession in China auf Deutschland auswirken wird – das werden wir wissen, wenn China seine erste Rezession hatte. Das kann auch ungemütlich werden.

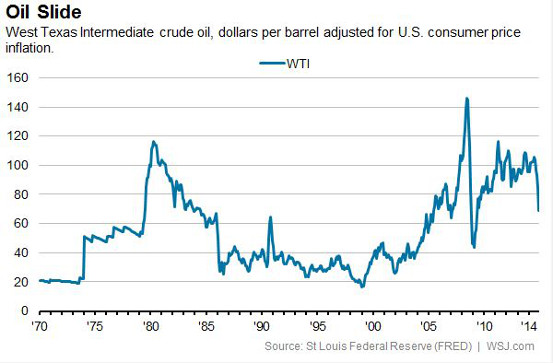

Inflationsbereinigte Charts schärfen den Blick

Der Chart oben bildet einen sehr langen Zeitraum ab in dem ein Dollar in 1970 gleichgesetzt wird mit einem Dollar in 2012 (wo der obige Chart endet) oder 2014 (wo der nächste enden wird). Das ist streng genommen natürlich nicht ganz korrekt, denn ein Dollar war in 1970 weitaus mehr wert als ein Dollar im Jahr 2012 oder 2014 wert ist.

Die Inflation verzerrt die Entwicklung des Ölpreises in dieser Zeit – frühere Preise erscheinen uns auf diese Weise also günstiger (obwohl sie es nicht waren). Deshalb gibt es inflationsbereinigte Charts für den Ölpreis (und für viele andere Güter). An ihm können wir die Höhe vergangener Ölpreise in heutigem Geld ablesen. Hier kommt so ein Chart:

Die markanten Ölpreisanstiege der Jahre 1973-1980 sind hier deutlich besser zu erkennen. Auch gut zu sehen ist, dass der Ölpreis zu wirklich extremen Sprüngen neigt. Es geht mal rasant bergauf und manchmal auch ebenso rasant bergab: Von 20 Dollar in 1973 hoch bis auf 120 Dollar im Jahr 1980. Und dann den ganzen Weg wieder zurück bis auf 20 Dollar im Jahr 1999.

Je nach Angebot. Und je nach Nachfrage. Diese beiden Faktoren bestimmen am langen Ende den Preis. Auch die OPEC vermag ihre Preisvorstellungen nur durchzusetzen wenn sie die Förderung reduzieren kann.

Einer der Gründe für diese abrupten Preisänderungen: Öl lässt sich nur bedingt lagern. Es wird einfach zu viel davon verbraucht. Und Öl zu lagern ist teuer. Braucht ein Unternehmer 1.500 Liter Diesel am Tag für seine Wagenflotte, dann kann er sich nur schwer für längere Zeit, zum Beispiel für ein Jahr, mit dem nötigen Treibstoff bevorraten. Er könnte sich ein großes Lager anlegen, dass es ihm ermöglicht 500 Tonnen Diesel zu lagern. Das ist umständlich. Und teuer.

Ein wenig ist es mit dem Öl also so wie gerade in den letzten Wochen erst mit dem Saisongemüse, speziell dem Salat. Lässt eine Kältewelle in Südeuropa den Salat erfrieren, dann kann sein Preis im nächsten Supermarkt schnell auf das Doppelte oder Dreifache des Üblichen klettern.

Schnee auf italienischen Salatfeldern Im Januar 2017 – schnell schoss der Preis für Salat in die Höhe. Um 200 Prozent.

Das ist zwar bedauerlich, vor allem für die Bauern, denen ihre Ernte erfroren ist, aber auf der anderen Seite auch nicht wirklich schlimm für die Verbraucher. Erstens macht Salat einen nur geringen Teil unserer Ausgaben aus. Und zweitens dauert so eine Phase der Teuerung in der Regel nur wenige Wochen. Danach ist die Kältewelle vorbei.

Andere Länder springen zudem mit ihren Produkten gerne ein, wenn der Salat in Italien komplett erfroren sein sollte. Dann liefert eben Spanien. Und im April kann auch der Bauer dessen Salat im Januar erfroren ist seine neu angepflanzten Reihen abernten. Die Salat-Krise ist beendet.

Die Ölproduktion ist begrenzt

Das ist beim Erdöl nicht so einfach. Die Produktion von Erdöl kann in den meisten Ländern nicht mal so eben nach oben gefahren werden. Das liegt auch an der gesamten Infrastruktur (Förderanlagen, Pipelines, Verladeeinrichtungen). Die Folge: Sinkt die Produktion bei Erdöl deutlich unter die Nachfrage, dann kann der Preis drastisch steigen.

Doch auch das umgekehrte gilt: Ein Überangebot an Erdöl führt zu unglaublich niedrigen Preisen. Der letzte Tiefpunkt lag zwar bei ungefähr 25 Dollar je Barrel. Im kurzfristigen Handel wurden allerdings auch Preise von 8-9 Dollar erreicht. Wer Öl hat, der hat das gleiche Problem wie ein Salatbauer der ernten muss. Alles muss raus. Egal zu welchem Preis.

Warum sinkt die Produktion?

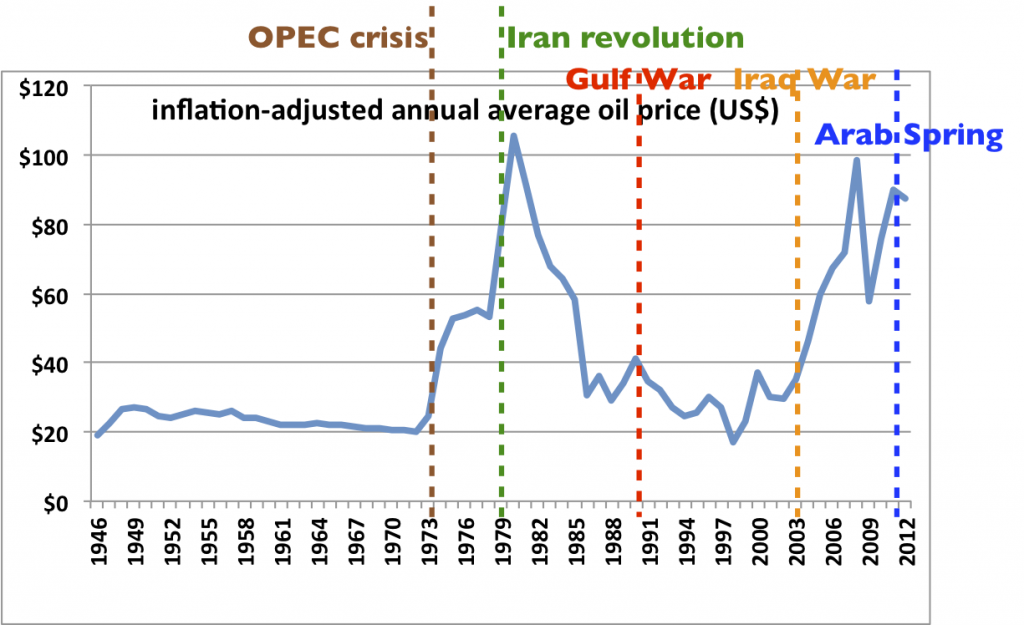

Der folgende Chart zeigt, wodurch große Produktionsausfälle in der Vergangenheit in der Regel ausgelöst wurden. Es waren auffällig oft geopolitische Krisen.

Die Grafik zählt fünf bedeutende geopolitische Krisen und ihre Effekte für den Ölpreis. Der Anstieg des Ölpreises im Jahr 1990 (Gulf War) hat, weil er in den USA zu einer Rezession führte, sogar George Bush (Senior) sein Amt gekostet. Die Wählerinnen und Wähler fanden Bushs erfolgreichen Krieg gegen die Truppen des Irak zur Befreiung Kuwaits zwar gut – ihr Geldbeutel (steigende Benzinpreise) war ihnen an der Wahlurne aber deutlich wichtiger.

Bill Clinton gewann die Wahl – und riskierte in der Zeit seiner Präsidentschaft nie einen Krieg, der den Ölpreis in die Höhe zu treiben vermochte. Der Mann war clever.

Warum führen steigende Ölpreise zu Rezessionen?

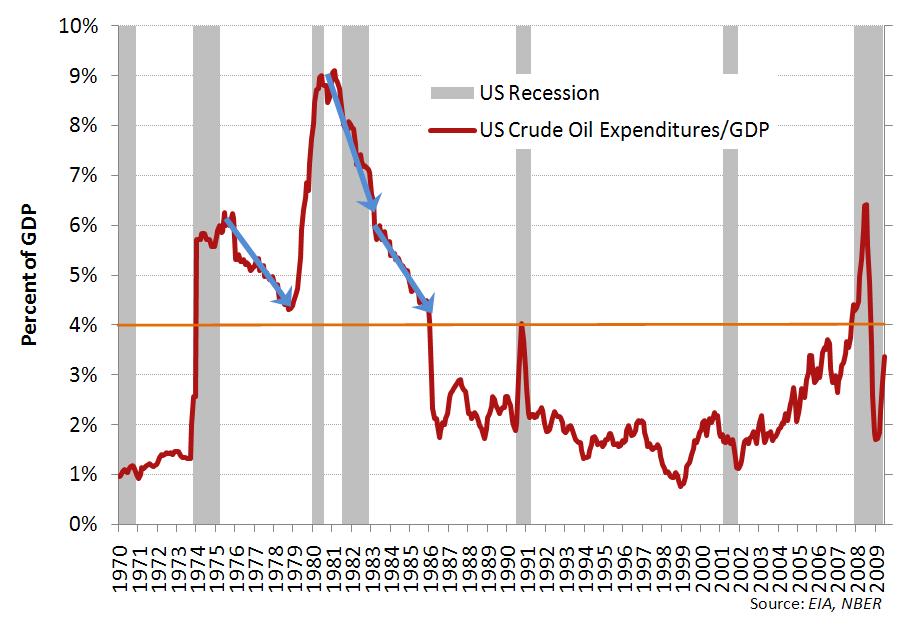

Steigt der Ölpreis in kurzer Zeit stark an, haben die Verbraucher plötzlich sehr viel weniger Geld in der Tasche. Das können sie jetzt nicht mehr für den Konsum ausgeben. Wie stark dieser Effekt ist, das sieht man am besten, wenn man sich den Ölpreis in einer dritten Variante anschaut – im Verhältnis zum Bruttosozialprodukt.

Der folgende Chart zeigt nicht mehr den Preis von Öl in Dollar – wie der erste Chart. Er zeigt auch nicht den inflationsbereinigten Preis von Öl in Dollar – wie der zweite Chart. Er zeigt vielmehr den Anteil, den die Ölrechnung für die gesamte Volkswirtschaft hat.

Das ist spannend. Schau dir nur mal diese unglaublichen Spikes in 1973/74 und dann wieder in den Jahren 1979/80 an. Atemberaubend.

Erst in diesem Chart sehen wir wirklich wie drastisch die Preisanstiege meiner Jugendzeit, den 70er Jahren waren. Von 1979 bis 1980 mussten die Amerikaner statt rund 4,5 Prozent des Bruttosozialprodukts (BSP- englisch: GDP) plötzlich 9 Prozent ihrer Wirtschaftsleistung für Erdöl aufwenden. Diese Höhe hat der Ölpreis bis heute nie wieder erreicht.

In Bezug auf die Wirtschaftsleistung war das also möglicherweise schon „peak oil“.

Erst in diesem Chart sehen wir auch den eigentlichen Grund, warum ein steigender Ölpreis die Wirtschaft der USA strangulieren kann. Ein Preisanstieg beim Erdöl von 4,5 auf 9 Prozent des BSP lässt den Verbrauchern bei ihren Entscheidungen wenig Wahl. Das Geld, das sie „at the pump“ ausgeben oder für ihre Heizungen, fällt für andere Ausgaben weg.

Die Folgen: Innerhalb kürzester Zeit verschwinden 4,5 Prozent der Nachfrage nach Produkten und Dienstleistungen vom Markt. Schlecht für APPLE – weniger iPhones werden verkauft. Schlecht für DAIMLER – weniger Autos werden verkauft. Schlecht für AMAZON – weniger Kunden kaufen ein. Die Wirtschaft stürzt ab.

Inszeniertes Medienereignis. Sturz einer Statue von Saddam Hussein durch das amerikanische Militär, 20 Tage nach Beginn des Irak-Krieges im Jahr 2003.

Fazit

Ein stark steigender Ölpreis ist für die nächsten Jahre in meinen Augen die größte Gefahr für die Aktienmärkte. Er würde vermutlich wiederum eine Rezession in den USA nach sich ziehen.

Volkswirtschaftler wie Steven Kopits (Princeton Energy Advisors) gehen davon aus, dass dafür eine Grenze erreicht sein muss. Diese Grenze ist in der Grafik gut zu erkennen. Immerhin wurde sie extra in orange markiert. Es ist die 4-Prozent-Grenze. Immer wenn der Ölpreis diese Marke erreichte, befanden sich die USA kurz darauf in einer Rezession.

Das gilt interessanterweise auch für die schwere Rezession in den Jahren 2008/2009. Kaum ein Investor hat das heute noch auf dem Radar. Ich erinnere mich noch gut an die damaligen Kommentare von Chefökonom Thomas Fricke (Neue Wirtschaftswunder) in der Financial Times Deutschland, in denen er auf die extrem steigenden Ölpreise (150 Dollar) als einen der Gründe für die Rezession hinwies.

An den Kollaps der Investmentbank Lehman Brothers und die anschließende weltweite Vertrauenskrise auf den Kapitalmärkten erinnern sich viele Anleger nur zu gut.

Auch dass seinerzeit eine hohe Zahl an Krediten auf dem amerikanischen Immobilienmarkt nicht mehr bedient werden konnte, ist uns noch präsent.

Wir sollten uns aber immer bewusst sein, dass bei dieser Mega-Krise ein steigender Ölpreis ebenfalls mit Pate gestanden hat – ganz unabhängig von der Frage, wie groß der Anteil der einzelnen Faktoren an der damaligen Rezession denn nun war.

Für die nächsten Jahre, die aus der Sicht der USA die Jahre des Donald Trump sein werden, gilt: Ein geopolitisches Abenteuer der USA wie im Jahr 1990 (Befreiung Kuwaits) und 2003 (Krieg gegen den Irak) stellt ein hohes Risiko für den Ölpreis dar. Bombardieren die USA kurzfristig syrische Militärbasen, dann ist das unerheblich für die Entwicklung des Ölpreises.

Ein größerer Krieg in der Golfregion, zum Beispiel mit einer Beteiligung der USA könnte allerdings erhebliche Folgen haben.

Ebenfalls kritisch wäre ein Krieg zwischen den beiden rivalisierenden Regionalmächten (Saudi-Arabien und Iran) oder eine politische Destabilisierung in Saudi-Arabien. Das ist der Grund warum die USA zwar ausgesprochen gerne von Demokratie reden aber mit dem saudischen Herrscherhaus als Hüter der weltweit größten Ölquellen sehr zufrieden sind.

Der dritte Teil der Serie „Wann kommt der Bär?“ folgt am nächsten Wochenende.

Stay tuned!

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Zum Thema Inflation haben ich neulich eine nette Seite gefunden:

https://inflationarchive.com/analysen/

Hier sieht man ganz schön wie die Preis für alltägliche Dinge stark gestiegen sind. Weit über den Anstieg der Löhne hinaus.

Wieder hochinteressant und zudem bestens nachvollziehbar geschrieben. Vielen herzlichen Dank mal wieder für Deine Mühe, Christian!

Gerne. Hat viel Spaß gemacht, es zu schreiben!

Christian

Hallo Christian,

solch komplizierte Zusammenhänge herauszuarbeiten ist schwierig und hochinteressant.

Für Venezuela beispielsweise bleibt es allerdings eine rein akademische Erkenntnis, denn da

lief es genau umgekehrt. Was ein Venezuelaner jetzt bräuchte, wären ein paar Unzen Silber

und Gold. Eine Unze Silber bedeutet dort sechs Monate Lebensmittel vom Bauern und mit

einer Unze Gold bekommt man ein Haus.

Wenn ich beispielsweise in Italien wohnen würde, würde mich vermutlich der natürliche

Aufwärtsdrang der Aktienmärkte wenig trösten, da die Wahrscheinlichkeit, daß es dort

mittelfristig knallt, größer ist, als steigende Aktienkurse. Die Gründe muß ich nicht näher

erläutern. Dann sind Sachwerte gefragt, weniger Immobilien oder Unternehmensbeteiligungen.

Das ist jetzt kein Anfall von Pessimismus, sondern auch das Ergebnis jahrelanger Recherche.

In der Südschiene Europas laufen Dinge ab, deren man sich in Deutschland teilweise noch nicht bewußt ist.

Gewisse Metalle haben deshalb in unserer Zeit eine gewisse Bedeutung, leider.

Herzlichst, Marc

PS: Aufschlußreiches Buch: „Endspiel“ von Florian Homm.

Florian Wilhelm Jürgen Homm (* 7. Oktober 1959 in Oberursel) ist ein deutscher Börsenspekulant und Hedgefondsmanager. Der von Homm verwaltete Hedgefonds Absolute Capital Management (ACM) hatte zeitweise ein Volumen von drei Milliarden Dollar. 2007 kam der Zusammenbruch. Investoren sollen 200 Millionen Dollar verloren haben. Homm tauchte unter. FBI, SEC und DEA schreiben ihn zur Fahndung aus. 2013 wurde Homm von der Polizei nach Hinweisen von Zielfahndern des FBI in Florenz verhaftet. Nachdem die Höchstdauer der Untersuchungshaft abgelaufen war, wurde er 2014 freigelassen. Heute lebt Homm in Deutschland, von wo er, trotz Haftbefehl des FBI und der Schweiz, nicht ausgeliefert wird. Ungeklärt bleiben Geld- und Gold-Transaktionen in Millionenhöhe mit der Schweizer Bank Reichmuth und der UBS, die Homm unter dem Pseudonym Colin Trainor mit gefälschten Pass durchgeführt haben soll.

So weit die Einschätzung von wikipedia. Mehr dazu gibt es hier:

https://de.wikipedia.org/wiki/Florian_Homm

Hier kommt meine Einschätzung:

Homm ist der Mann mit der ganz großen Zigarre, so ließ er sich ja auch gerne abbilden. Ein Egoman, ohne Rücksicht, ohne Skrupel und ohne jeden Weitblick oder gar intellektuelle Redlichkeit. Er spielt mit den Ängsten – und welche Angst zieht in Deutschland schon besser, als die vor einer kommenden Geldentwertung? Keine.

Homm ist zum Anwalt einer kommenden Hyperinflation geworden – ein Fakt, für den es zwar keinerlei Anhaltspunkte gibt, aber das ficht Menschen wie ihn nicht an. Homm ist ein politischer Phantast – und jeder darf den Märchen die er erzählt glauben. Wir sind ja ein freies Land.

Aber diese ist mein Blog – und auf meinem Blog hat politische Phantastik keinen Platz. Hier geht es um Geldanlage.

Dass Simbabwe in eine Hyperinflation geraten ist, hat sich lange, lange angedeutet. Das Land hatte eine korrupte Regierung, Ämterpatronage und einen klaptokratisschen Staatschef. Das reicht für eine Hyperinflation. Das gleich gilt für Venezuela. Dass Venezuela dieses Schicksal drohen kann, das weiß ich jetzt schon seit 10 Jahren, denn die Probleme des Landes (Ämterpatronage; sinkende Ölförderung) sind ja sehr alt. Die Ölförderung dort sinkt nun bereits seit dem Jahr 1998, also schon vor dem Amtsantritt des Populisten Hugo Chavez.

Zurück zu uns: Es gibt keine Anhaltspunkte für eine Hyperinflation in Deutschland und/oder Europa. Wer etwas anderes behauptet – der ist ein Phantast. Und das darf er auch, denn wir sind ja ein freies Land. Der größte unter diesen poltischen Phantasten ist allerdings nicht Florian Homm, sondern der Gründer der AfD, Bernd Lucke. Er glaubte Deutschland vor einem drohenden Untergang durch den Euro retten zu müssen – und gründete eine Partei, die sich am Ende als ein Sammelbecken von Rechtspopulisten und Rechtsradikalen erwies.

Der zweitgrößte mit viel Phantasie begabte Politiker war übrigens Helmut Kohl. Er gewann die Wahl in 1983 unter anderem mit der Behauptung, unter der SPD werde es über kurz oder lang zu einer ungeheuren Inflation kommen und zu einem Währungsschnitt. Kommt dir das bekannt vor? Mir schon. Das war – auch damals schon – Demagogie, klar. Aber es hat gewirkt. Das alte Trauma der Deutschen durch die Hyperinflation in den ersten Hälfte der 20er Jahre.

Auf Platz drei der Phantasten-Demagogen kommt auf meiner Liste übrigens gleich Angela Merkel. Die hat die Wahl 2005 (ganz knapp) gewonnen, unter anderem mit der Behauptung, Deutschland steht kurz vor einem schrecklichen Abgrund. Direkt vor dem völligen Kollaps gleichsam. Auch das war Demagogie – Klar. Aber auch das hat gewirkt.

Dann kommen noch all die mittelmäßigen Phantasten-Demagogen, wie Gerhard Schröder oder Horst Seehofer. Und ganz am Ende, auf Platz 999 kommt dann Florian Homm.

In meinen Augen – wie gesagt. Aber dies ist nun mal mein Blog. Und politische Phantastik gleich welcher Art wird es hier auch in Zukunft nicht geben. Grossmutters-sparstrumpf hat sich der Analyse verschrieben.

Schöne Grüße aus Berlin

Christian

Hallo Marc,

Hyperinflation ist eines der schlimmsten wirtschaftlichen Ereignisse in einem Land. Viele Güter sind dann nur noch über Tauschhandel zu bekommen. Die Menschen sind unentwegt damit beschäftigt, das tagtägliche Leben überhaupt noch bewältigen zu können. die schlimmsten Hyperinflationen der letzten Jahre betrafen Simbabwe und Venezuela. Zumeist ist es eine sehr grobe politische Misswirtschaft, die hier solchen Ereignissen steht. Venezuela hat derzeit Inflationsraten zwischen 400-800 Prozent pro Jahr.

https://commons.wikimedia.org/wiki/File:History_of_inflation_in_Venezuela.png

Wie du darauf kommst, dass so etwas in Italien passieren könnte, das erschließt sich mir beim besten Willen nicht. Da ist eine Menge Angst mit im Spiel – und es wird viel Angst geschürt. Aber fest steht: In extremen Situationen, wie derzeit in Venezuela helfen wirklich nur Sachwerte. Gold ist dafür nicht nötig. Jeder der etwas hat, dass ein anderer begehrt, der hat es gut. Grauenvoll. Und das Grauen in Venezuela ist noch lange nicht zu Ende. So ist das, wenn Populisten an der Macht sind.

Schöne Grüße aus Berlin

Christian

DIE QUELLEN

Ein so kompliziertes Thema wie das des Zusammenhangs zwischen dem Ölpreis und Rezessionen, verlangt gute Quellen. Hier ein kurzer Hinweis auf die wichtigsten Quellen, die ich genutzt habe:

1. Thomas Fricke war früher Chefökonom der Financial Times Deutschland und ist jetzt unter anderem Kolumnist von Spiegel Online. Er hat mich schon vor zehn Jahren mit dem Thema vertraut gemacht. Du findest ihn und seine Kolumnen auf seinem Blog:

https://neuewirtschaftswunder.de

2. Eine exzellente Analyse der Abhängigkeit der amerikanischen Konjunktur vom Ölpreis hat der englische Ölexperte Steven Kopits (Douglas-Westwood energy business analysts) unter dem Titel „Oil: What price can America afford?“ herausgegeben.

Kopits hat das New Yorker Büro der englischen Beratungsfirma Douglas Westwood geleitet. Er ist ein ausgeweisener Wirtschaftsexperte mit einem Abschluss in International Economy (Columbia University) und leitet jetzt eine eigene Beratungsfirma (Princeton Energy Advisors)

Die Langfassung seines Textes „What price can America afford?“ findest du hier:

http://www.oilandgasinvestor.com/sites/default/files/guests/files/2009/07/whatoilpricecanamericaafford61509.pdf

Und eine Kurzfassung gibt es hier:

http://www.oilandgasinvestor.com/blog/three-rules-which-avoid-oil-price-caused-recession-558276

Es gibt auch einige sehr gute Videos mit Steven Kopits auf YouTube:

https://www.youtube.com/watch?v=dLCsMRr7hAg

3. Viele Texte zum Einfluss des Ölpreises auf Rezessionen in den letzten Jahrzehnten finden sich interessanterweise auf den Internetseiten von Vereinigungen, die sich im Kern mit der Frage von „peak oil“ beschäftigen. Eine der besten deutschsprachigen Untersuchungen zu dem Thema fand ich auf den Schweizer Seiten der Association for the Study of Peak Oil (ASPO). Hier findest du ein PDF-Dokument:

http://aspo.ch/wp-content/uploads/2014/08/Grosse-Rezession_deutsch.pdf

4. Eine Zeitlang habe ich auch viel und gerne Hintergrundanalysen von oilprice.com gelesen: http://oilprice.com

5. Eine sehr grundsätzliche Analyse zur Konjunkturentwicklung in Europa seit der großen Rezession zusammen mit einem Vergleich der englischen und amerikanischen Strategien findest du in Mark Blyth: Wie Europa sich kaputtspart. Die gescheiterte Idee der Austeritätspolitik.

6. Zwei Bücher von Starautor Michael Lewis waren ebenfalls hilfreich, zumindest in Bezug auf mein Verständnis der letzten Rezession, von den Amerikanern auch „The Great Recession“ genannt. Es ist dies zum einen sein Buch „Boomerang. Europas harte Landung“. Und – natürlich – das unvergleichliche „The Big Short. Wie eine Handvoll Trader die Welt verzockte“.