Die Spannung war groß vor den Quartals-Zahlen des weltweit größten sozialen Netzwerks am vergangenen Donnerstag. Die Aktie ist einer der absoluten High-Flyer der letzten Jahre. Sie konnte in drei Jahren 200 Prozent zulegen (in Euro) und auch in diesem Jahr liegt sie – trotz aller Turbulenzen, mit rund 15 Prozent im Plus.

Das Unternehmen konnte mit seinen Quartalsergebnissen einmal mehr in jeder Hinsicht überzeugen – trotzdem wurde die Aktie zunächst einmal abverkauft. Sie stabilisierte sich vorgestern aber bereits wieder auf einem Niveau von 121 Dollar. Das ist immer noch in Sichtweite des Allzeithochs bei 133,50 Dollar.

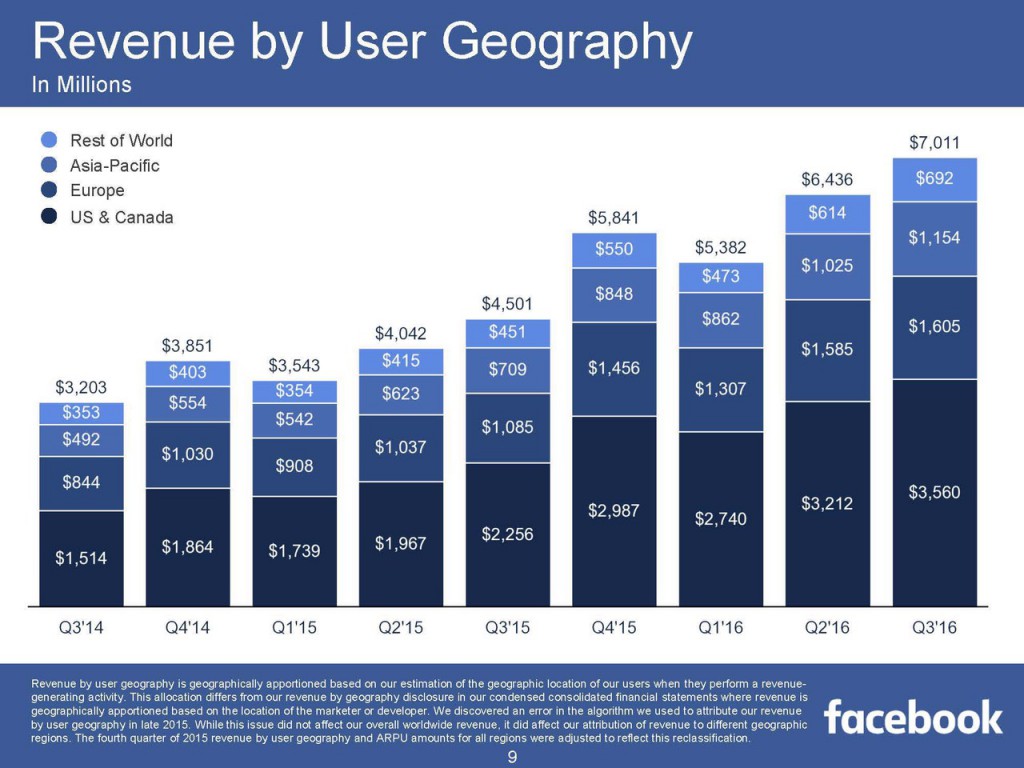

FACEBOOK konnte mit den Q 3-Zahlen glänzende Ergebnisse abliefern. Der Umsatz stieg von 4,5 Milliarden Dollar im Vorjahresquartal auf jetzt 7 Milliarden Dollar (siehe Grafik). Das ist ein Plus von 56 Prozent.

FACEBOOKs Einnahmen steigen steil an

Da die Kosten bei FACEBOOK langsamer wachsen als die Einnahmen, steigt der Gewinn überproportional. Der Netto-Gewinn im abgelaufenen Quartal beträgt 2,379 Mrd. US$, im Vorjahresquartal waren es 896 Mio. Dollar, was einer Zunahme von 265 Prozent entspricht.

Das lassen wir jetzt erst einmal sacken.

265 Prozent.

Welches Unternehmen dieser Größe kann derzeit mit einem Gewinnwachstum in dreistelliger prozentualer Höhe aufwarten?

Zum Vergleich: FACEBOOK, früher einmal als ein Unternehmen ohne Geschäftsmodell verspottet, wird in diesem Jahr genau so viel Gewinn einfahren, wie der Industriegigant DAIMLER.

Der Wochenchart der FACEBOOK-Aktie

Wie reagiert die Aktie?

Das alles war von den Investoren allerdings schon so oder ähnlich erwartet worden – und deshalb machte die Aktie angesichts von 265 Prozent mehr Gewinn (year over year) eben keinen Freudensprung. Sie tauchte ab.

Warum denn nun das?

Diese Frage stellen sich viele Anleger bei hervorragenden Quartalszahlen von Unternehmen. Dabei ist die Antwort ganz einfach: Das alles ist in den Kursen zumeist schon enthalten. Nur wenn es besser kommt als erwartet oder viel besser als erwartet, dann zieht die Aktie deutlich nach oben.

Was sagen die Analysten?

Die Analysten orientierten sich also an ganz anderen Zahlen. Zuletzt hatte FACEBOOK bei den Quartalsergebnissen die Anleger mit Ergebnissen verwöhnt, die weit über dem Konsens der Analystenschätzungen lagen – 30 Prozent (Q1) und 22,6 Prozent (Q2). Das war viel besser als erwartet.

Und diesmal? Earnings per share ergaben 0,88 Dollar – und das war eben nicht 30 Prozent mehr als die 0,77 Dollar die erwartet wurden. Sondern „nur“ 14 Prozent mehr. Die ganz große earnings surprise blieb diesmal also aus. Deshalb der Abverkauf.

Was macht das Business?

So weit zu den aktuellen Ereignissen. Die spannende Frage ist aber doch: Was macht das Geschäft? Wie sind seine Aussichten für die nächsten Jahre?

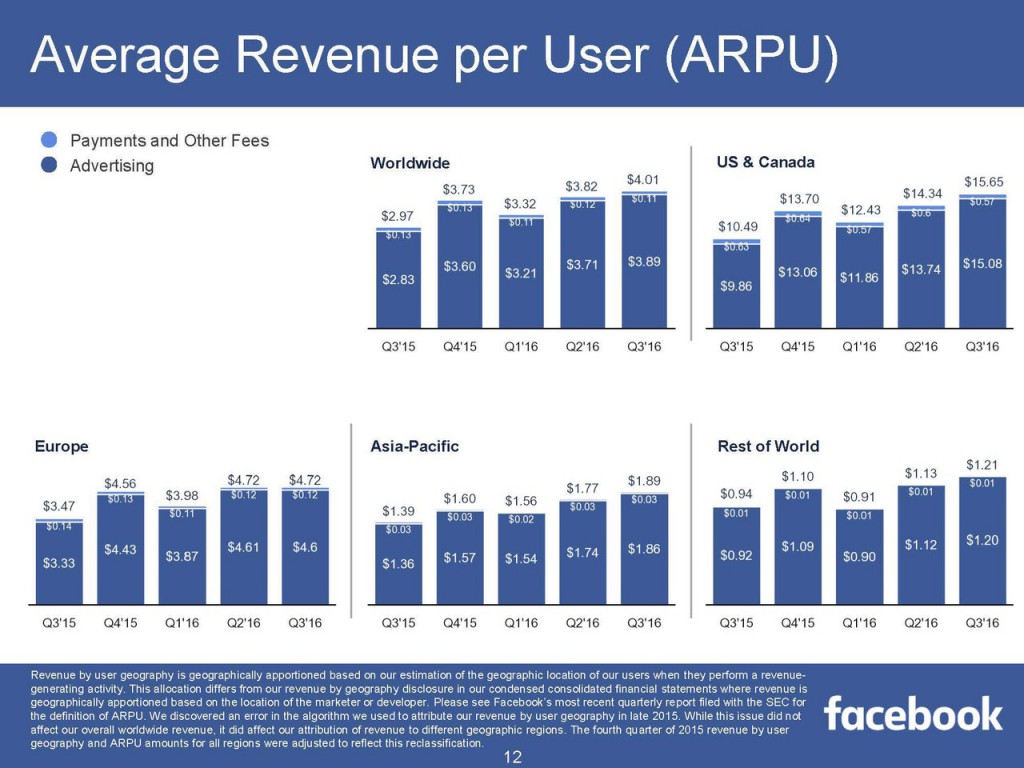

Schon im Vorfeld der Quartalszahlen hatte ich angekündigt, dass ein Wert für die Beurteilung der Aktie besonders wichtig ist. Es geht um die Einnahmen pro Nutzer (ARPU) in Nordamerika. Wer mehr darüber wissen will, der findet das hier und hier.

Die durschnittlichen Einnahmen bei FACEBOOK

Diese Zahl (average revenue per user – ARPU) in Nordamerika ist in Q 3 erwartungsgemäß stark gestiegen – in Richtung 16 Euro. Ganz genau wuchsen die Einnahmen hier von zuletzt 14,34 auf jetzt 15,65 Dollar im Quartal.

Das sind starke 9 Prozent mehr als im letzten Quartal und 59 Prozent mehr als im Vorjahresquartal. Da Nordamerika für FACEBOOK der am weitesten entwickelte Markt ist, zeigt dieser Wert an, wie weit es für das Unternehmen in den kommenden Jahren mit den Einnahmen noch nach oben gehen kann. Und das ist nicht unerheblich für die Frage, wohin die Reise für die Aktie von FACEBOOK in den nächsten Jahren gehen wird.

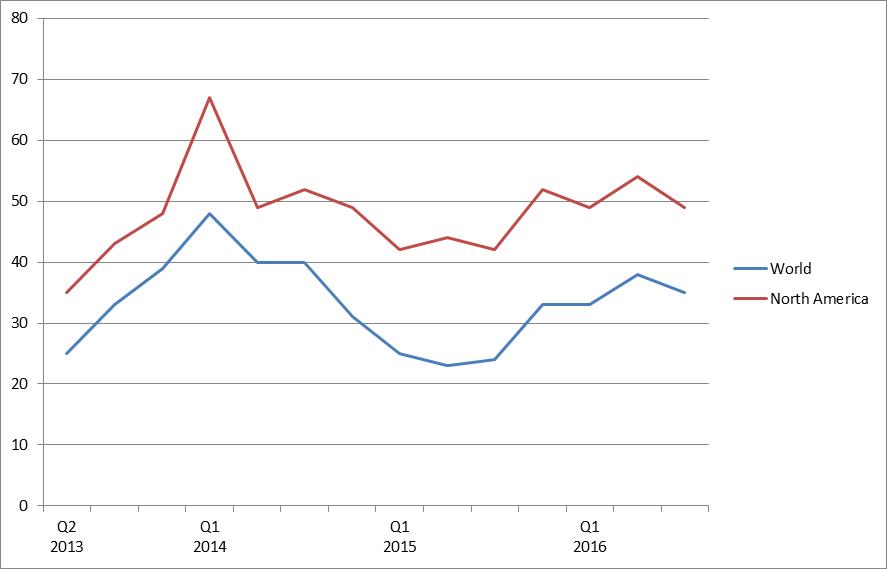

Bricht die starke Aufwärtsbewegung bei den Einnahmen pro Nutzer ab, dann wird FACEBOOK als Unternehmen niedriger bewertet werden. Davon ist bislang allerdings noch rein gar nichts zu sehen. Ich habe die Prozentzahlen für die revenue per user (North America) und weltweit (World) aus den letzten vierzehn Quartalen mal ausgerechnet. Dabei ist diese Tabelle rausgekommen:

Die prozentuale Zunahme der Einnahmen

Das sind sehr hohe Zahlen, keine Frage. Leicht zu erkennen ist, dass sie für Nordamerika in der Regel um die 50 Prozent – mit kleinen Ausflügen über diesen Wert (bis 68 Prozent) und mit kleinen Ausflügen darunter (bis 42 Prozent).

Das internationale Wachstum (World) bei den Einnahmen zeigt das gleich Bild, allerdings auf einem deutlich niedrigeren Niveau. Dort sind es rund 30 Prozent Wachstum im Durchschnitt – mit Ausflügen nach oben (48) und nach unten (22).

Deutlich zu erkennen ist auch, dass FACEBOOK nach einer leichten Abschwächung der Wachstumszahlen in 2014 seit Q2 2015 noch einmal deutlich stärker gewachsen ist.

International sind die Zuwachsraten von FACEBOOK bei der Onlinewerbung niedriger, aber immer noch sehr hoch. Der amerikanische Markt ist einfach weiter als der europäische. Dort explodiert die Online-Werbung regelrecht. Natürlich liegt die Vermutung nahe, dass die anderen Märkte nachziehen werden. Aber das muss sich erst noch erweisen.

Was folgt daraus?

Die ARPU für Nordamerika ist deshalb so spannend, weil du mit ihr am einfachsten die zukünftigen Einnahmen von FACEBOOK abschätzen kannst. Steigt die ARPU dort auf 20 Dollar (möglich bzw. sehr wahrscheinlich), dann ist ein Durchschnittswert von 10 Dollar für FACEBOOK weltweit drin. Das wären dann bei 2 Milliarden Mitgliedern 20 Milliarden Dollar an Einnahmen im Quartal und somit 80 Milliarden Dollar im Jahr.

Daraus ergeben sich geschätzte Gewinne von 40-60 Milliarden. Nehmen wir den Mittelwert – 50 Milliarden Dollar. Auch das lassen wir jetzt erst einmal sacken.

50 Milliarden Dollar Gewinn. In einem Jahr.

Das ist die Liga, in der bislang nur ein Tech-Konzern spielt: APPLE. Weder GOOGLE noch MICROSOFT kommen da heran.

Wie lange dauert das?

Wie lange wird FACEBOOK für diesen Weg brauchen? Geht es weiter wie bisher, dann ist dieses Ziel schon bald erreicht. Bei den bisherigen Wachstumsraten (30 Prozent) braucht FACEBOOK genau 3 ½ Jahre, um aus den derzeitigen 4,01 Dollar pro Nutzer den Betrag von 10 Dollar zu machen.

Du kannst das jetzt gerne nachrechnen. Gib einfach 4,01 in deinen Taschenrechner ein und multipliziere die Zahl mit 1,30 (= 30 Prozent Zuwachs). Machst du das drei Mal (drei Jahre), dann zeigt dein Taschenrechner, dein Smartphone oder dein Computer (was auch immer du benutzt) jetzt 8,80 an.

Drückst du ein viertes Mal die Ergebnistaste, dann bist du schon bei 11,45.

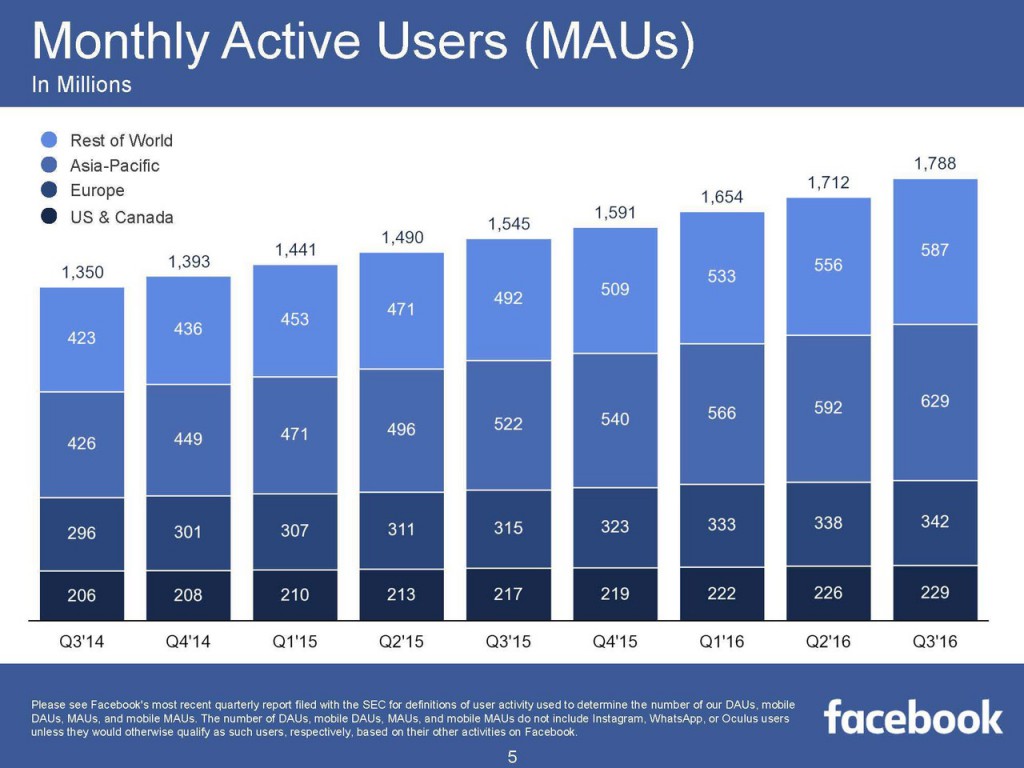

Zugleich erreicht FACEBOOK beim derzeitigen Nutzerwachstum (siehe Grafik unten) in drei Jahren auch die Nutzerzahl von zwei Milliarden.

Wie viel ist so ein Unternehmen wert?

Bei Gewinnen von 50 Milliarden im Jahr und einem KGV von 20 hat FACEBOOK in 3 ½ Jahren einen Börsenwert von einer Billion. Die Aktie steht dann nicht mehr bei 121 Dollar, wie derzeit, sondern bei 390 Dollar. Möglicherweise. Wenn das alles so kommt.

Ob das alles wirklich so kommt? Ich kann nicht in die Zukunft schauen. Solche Rechnungen sind Annahmen über die Zukunft. Im Moment ist allerdings schwer zu erkennen, was FACEBOOK davon abhalten könnte, nicht nur das größte und mächtigste Medienunternehmen der Welt zu werden, sondern auch das erste Unternehmen, das die (amerikanische) Trillion wert ist. Das erste Mitglied im Club der Trillionäre.

Was kann schief gehen?

Die Frage was schief gehen kann ist wichtig – bei jeder Anlageentscheidung. Es kann immer eine Menge schief gehen und es schadet gar nichts, sich das klar zu machen. Ich sehe drei Möglichkeiten.

Zum einen könnte es dazu kommen, dass ein ernsthafter Konkurrent für FACEBOOK auftaucht. FACEBOOK hat im Moment ein Monopol. Es ist das soziale Netzwerk der Welt (mit Ausnahme von Russland und China). Derzeit und für die nächsten Jahre ist SNAPCHAT der einzige Kandidat, um FACEBOOK’s Monopol anzugreifen.

FACEBOOK hat zwar ein Monopol im Bereich der sozialen Medien, es teilt sich aber mit GOOGLE (jetzt ALPHABET) ein Duopol auf Internet-Werbung. Die beiden verbuchen den überwiegenden Teil aller Online-Werbung auf ihren Konten. Es gibt derzeit keine Anzeichen dafür, dass GOOGLE in der Lage ist, mit FACEBOOK bei den Wachstumsraten in der Online-Werbung gleichzuziehen. Aber auszuschließen ist es nicht.

Die dritte Möglichkeit: Mark Zuckerberg gibt sein Amt als CEO von FACEBOOK auf – aus welchen Gründen auch immer. Das ist in meinen Augen die größte Gefahr für das Unternehmen und sein explosionsartiges Wachstum. Ohne Mark Zuckerberg ist FACEBOOK nicht mehr FACEBOOK. Mag sein, dass das in einigen Jahren ganz anders ist. Derzeit ist er aber noch unverzichtbar.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!