Ich habe da mal eine Frage: Ich habe Aktien von Procter & Gamble im Depot. Sie waren günstig und bieten zusätzlich zur guten Dividende auch ein gutes Upside Potential. Nun lass ich Sie einfach mal die Dividende bezahlen und entspanne. Müssen ja nicht immer nur die größten und besten Wachstumsaktien sein, oder?

Ich halte das ständige Reden von der angeblich so tollen Dividendenrendite für eine Verirrung. Oder schärfer formuliert: Für einen Wahn. Einen Dividendenwahn. Dieser Dividendenwahn treibt seltsame Blüten in den letzten Jahren. Im Internet und auch in Facebook-Gruppen finden sich wieder und wieder Beiträge, die das Lob auf Unternehmen wie PROCTER & GAMBLE und seine tolle Dividende singen.

Ich frage mich dann: Können diese Leute eigentlich nicht mehr rechnen? Oder wollen sie es nicht tun? Hat das Reden von der Dividende und der Dividendenrendite ihnen allen allesamt den Verstand vernebelt?

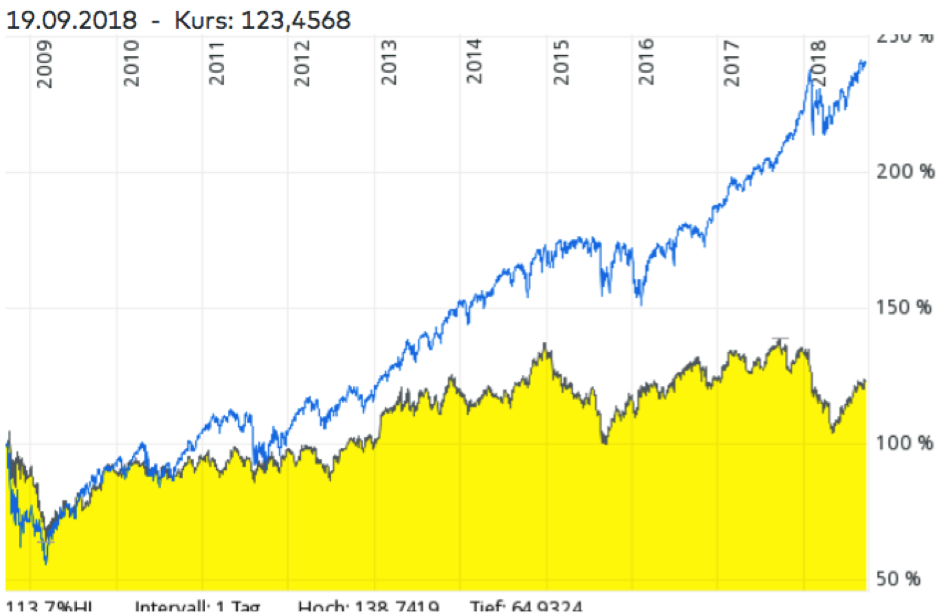

Zehn Jahre PROCTER & GAMBLE – die Aktie läuft dem Markt (blau; S&P 500) sehr weit hinterher.

Sorry, dass ich da so hart argumentiere, aber PROCTER & GAMBLE ist wirklich Mist. Trotz der hohen Dividendenrendite. Das ist am Chart oben leicht zu erkennen. Der Index (S&P 500) zieht davon und macht schöne Gewinne. Die „tolle Dividendenaktie“ PROCTER bleibt zurück.

Ist eine gute Dividendenrendite gut?

Hohe Dividendenrenditen sind ja ohnehin kein Hinweis auf ein gut laufendes Geschäft bei einem Unternehmen. Schon der Altvater des Value-Investing Benjamin Graham kam in seinen späteren Jahren zu der Erkenntnis, dass eine hohe Dividendenrendite nicht mehr darauf hinweist, dass das Unternehmen floriert. Das Gegenteil ist der Fall. Gut laufende Unternehmen haben es schon in den frühen 70ern, als Graham seinen Bestseller „The Intelligent Investor“ zum letzten Mal überarbeitet, nicht mehr nötig, eine hohe Dividende zu bezahlen.

Zudem haben gut laufende Unternehmen wie zum Beispiel AMAZON so viele Ideen für neue Produkte und Dienstleistungen, dass es für ihre Anleger schlicht schade wäre, wenn das Geld nicht im Unternehmen bleiben würde. Das Unternehmen kann mit dem Geld mehr anfangen und besser mit ihm wirtschaften – und so den Wert für die Aktionäre erhöhen.

Werfen wir doch einfach einen Blick auf die Gesamtrendite der Aktie. Die setzt sich zusammen aus Dividenden und Kursgewinnen. Und dann schauen wir, was aus deinem Geld bei PROCTER & GAMBLE und bei einem guten Nicht-Dividendenzahler wie BERKSHIRE geworden wäre.

Die Fakten

Die Gesamtrendite von PROCTER & GAMBLE liegt für die letzten fünf Jahre bei 4 Prozent pro Jahr (leicht darüber). Gehen wir etwas weiter zurück und schauen auf die vergangenen 10 Jahre, dann sind es wiederum 4 Prozent (diesmal ganz leicht darunter). Die Zahlen habe ich mir bei Morningstar besorgt. Das kann jeder Anleger tun, auch jeder Dividendenanleger.

Schauen wir zum Vergleich mal auf eine Aktie, die noch nie eine Dividende gezahlt hat – auf Warren Buffetts Holding BERKSHIRE HATHAWAY. Ich will ganz bewusst PROCTER & GAMBLE mit BERKSHIRE HATHAWAY vergleichen, weil beides eher konservative Investments sind. Beide laufen in Boomzeiten nicht so toll wie APPLE, AMAZON oder FACEBOOK. Beide können in schwierigen Zeiten dagegen ihre Stärken ausspielen und besser sein als der Markt.

BERKSHIRE HATHAWAY zahlt keine Dividende, hat also eine miserable Dividendenrendite. Alles Geld bleibt im Unternehmen – der Kursgewinn der Aktie ist alles, was die Aktionäre erhalten. Beim Verkauf. Schauen wir mal, wie sich das auf die Gesamtrendite auswirkt. BERKSHIRE HATHAWAY hat in den letzten zehn Jahren Anlegerinnen und Anlegern eine durchschnittliche jährliche Rendite von 10,5 Prozent gebracht. Für die letzten fünf Jahre sogar 13,8 Prozent im Jahr.

In Heller und Pfennig

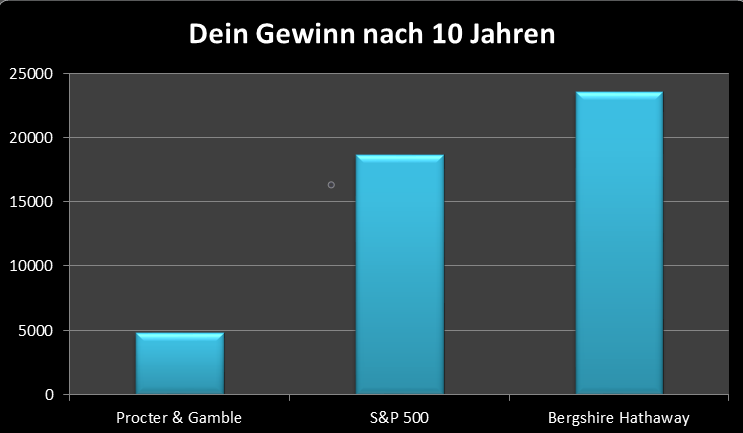

Rechnen wir mal nach, wie sich das alles für dein Geld auswirkt. Die Aktie von PROCTER & GAMBLE hat in zehn Jahren aus 10.000 Dollar die Summe von 14.800 Dollar gemacht. Das ist mehr, als Staatsanleihen in dieser Zeit gebracht haben, keine Frage. In Dollar habe ich das deshalb angegeben, weil ich jetzt nicht auch noch die Wechselkursveränderungen in den letzten 5 oder 10 Jahren berücksichtigen wollte. Die verändern das Endergebnis in Euro nur leicht.

Anlegerinnen und Anleger in BERKSHIRE HATHAWAY wären viel besser gefahren. Warren Buffett hat mit BERKSHIRE HATHAWAY aus 10.000 Dollar die Summe von 33.590 Dollar gemacht. Das ist ein Wert, der geringfügig über einer Anlage in den S&P 500 liegt. Der hätte 28.700 Dollar eingebracht.

Eine Anlage in den Index hat also beinahe vier Mal so viel Gewinn gebracht, wie der von vielen Dividendenanlegern so geschätzte „Dividendenkönig“, die „Dividendenperle“, der „Dividendenadel“ oder was auch immer für putzige Kosenamen Dividendenfans PROCTER & GAMBLE geben. Ich selber halte PROCTER & GAMBLE vorsichtig gesprochen für eine echte Spaßbremse.

Wieso kaufen Anlegerinnen und Anleger trotzdem die Aktie?

Ganz ehrlich: Ich weiß es nicht.

Manchmal vermute ich, dass Dividendenanleger nicht rechnen können. Die haben im Matheunterricht ganz hinten gesessen und sind bei jeder Frage des Lehrers oder der Lehrerin zusammengezuckt – weil sie die Antwort nicht kannten. Das ist nicht meine Welt. Ich war in Mathe immer der Beste.

Die miese Performance von PROCTER & GAMBLE in den vergangenen zehn Jahren, das alles ist Vergangenheit – zugegeben. Deshalb stellt sich die Frage: Gibt es Anhaltspunkte dafür, dass PROCTER & GAMBLE in den nächsten zehn Jahren besser läuft als der Gesamtmarkt? Oder besser als die Aktie von BERKSHIRE HATHAWAY?

Nein, derzeit gibt es dafür keine Anhaltspunkte. Die Konsumkonglomerate laufen in den letzten Jahren schwach. UNILEVER, PROCTER & GAMBLE, COLGATE, COCA COLA, NESTLE – sie alle tun sich schwer, ihre Marken einem jüngeren Publikum bekannt zu machen. Das scheint damit zu tun zu haben, dass die Jüngeren heute bei NETFLIX abhängen oder Videos auf YouTube schauen. Werbefernsehen kennen sie nicht.

Das Fazit von grossmutters-sparstrumpf

Wer sich Angesicht schlechter Zahlen für PROCTER entscheidet, der hat dafür vermutlich Gründe. Die Aktie ist – angeblich – so schön günstig. Der Kurs ist lange schon gefallen. Die Dividendenrendite ist hoch. Wer das alles für gute Gründe hält, eine Aktie wie PROCTER & GAMBLE zu kaufen, der darf das natürlich tun.

Da ich aber das Geld der Familie in Aktien anlege, da es für mich um das Studium meiner Söhne geht, um meine eigene Rente und um die meiner Frau, darf ich das nicht. Ich nehme also die Aktie, die mir die 20.000 Dollar mehr einbringt. In gerade einmal zehn Jahren und ohne jemals eine Dividende zu bezahlen.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Mehr erfahren

Wenn du mehr über Aktien wissen willst, wenn du gerne den Index schlagen willst, wenn du mehr darüber erfahren willst, wie Banken und Anlageberater dich abzocken, dann komm doch am 10. November in das Geld-Seminar von grossmutters-sparstrumpf.

Möglicherweise haben es andere schon entsprechend kommentiert. Aber so wie ich deinen Artikel lese, hast du die Reinvestition der Dividenden nicht berücksichtigt. Hier ergibt sich ein schöner Zinseszinseffekt. Der sollte sich zwar auch intern in Wachstumsunternehmen ergeben. Hier wird aber oft auch ich überhöhte Vorstandsboni und Firmenpaläste investiert, statt in echtes Wachstum. Da entscheide ich doch lieber selbst über die Verwendung meines Teils vom Gewinn.

Der nächste Punkt wurde mehrfach genannt: Wer weiß schon, welche Unternehmen das große Wachstum noch vor sich haben. Bleibt also nur die Investition in den breiten Markt via ETF.

Übrigens: Mein Dividenden-Aktien-Depot schlägt derzeit den S&P deutlich, ohne dass ich die Dividendenauszahlungen dabei berücksichtige. Und P&G läuft auch prima 53% seit meinem Kauf. Soviel dazu.

Also die Reinvestition von Dividende nicht zu berücksichtigen – wie kommst du denn auf so eine Idee? Du darfst hier gerne gegen Dutzende von Studien argumentieren. Ich bleibe dabei, ich kenne niemanden, der mit einer Dividendenstrategie dauerhaft den Index schlägt. Sie laufen ihm alle hinterher – was erlaubt ist. Unseriös ist es allerdings darauf dann nicht hinzuweisen. Warum PROCTER derzeit gut läuft ist angesichts von sinkenden Zinsen leicht zu verstehen. Das kommt auch wieder ganz anders. Trotzdem – ich wünsche jedem viel Erfolg. Auch denen, die ihr Glück unbedingt mit einer Dividendenstrategie versuchen wollen. Es gibt wirklich schlimmeres (Pennystocks; gehypte Aktien; usw.).

Bei dem Thema wird sich wohl nie ein Konsens finden. Beide Ansätze haben ihre Berechtigung. Es ist schön, dass in der Theorie der Markt die Dividendenstrategie schlägt. Leider gelingt es in der Praxis nur den wenigsten Anlegern, bei fallenden Kursen die Nerven zu behalten.

Ich habe mit meinen Dividenden monatlich steigende Einnahmen, die sich von schwankenden Kursen kaum beeindrucken lassen. Und wenn ich das Geld dann eines Tages als Rentenzuschuss brauche, muss ich mein Depot nicht nach und nach abbauen.

Aber jeder wie er’s mag…

So ist es. Jeder macht es so, wie er es für richtig hält. Wem eingehende Dividenden gefallen, der soll sich daran erfreuen. Ich sehe nur die Nachteilen angefangen mit den Steuern die ich sofort entrichten muss. Dann kommen noch die Gebühren für die Wiederanlage hinzu.

Dass Anleger am Ende in der Lage sind ihre Rente nur von Dividenden zu bestreiten (und keine Aktien verkaufen müssen) ist allerdings ein Mythos. Die allermeisten haben schlicht nicht das nötige Vermögen aufbauen können, schon gar, wenn sie auf Dividendenstrategien setzten die ihnen am Ende eine Performance einbringen, die im Durchschnitt um rund 20 Prozent hinter der Performance des Index liegt. Hat der Index 10 Prozent, dann haben sie eher 8 Prozent. Das führt zu einem deutlich niedrigeren Endvermögen (schon wieder ein Nachteil der Dividendenstrategien).

Ich nehme lieber den höheren Betrag für meine Rente.

Ich wundere mich allerdings, wieso die Dividendenanleger auf die Idee kommen, ich wolle sie von einer anderen Vorgehensweise überzeugen. Ist überhaupt nicht mein Ansatz. Ich schreiben für die, die nachdenken und abwägen wollen.

„…. über 6 Jahre rund 21% im Jahr gemacht “ – haben Sie die Aktien dann verkauft ?

Warum sollte ich? Ich bin für Buy-and-hold.

Da die Aktien nicht verkauft wurden, handelt es sich bei den 21 % um eine reine Momentaufnahme. Wie garantieren Sie den Erhalt der Gewinne ? Die bereits ausgezahlten Dividenden sind dagegen sicher und nimmt einem keiner mehr ab. Bei der etwas reisserischen Überschrift „Dividendenaktien sind Mist“ kommt eine etwas oberflächliche Sichtweise zum Vorschein. Bei den vielfältigen Geldanlagemöglichkeiten ist die „Anlegersituation“ zu berücksichtigen – Vermögensinvestor, Ansparinvestor oder Spekulant ? Die reine „BUY AND HOLD“-Strategie bedeutet die Anlagen „für immer“ zu halten, was mit ETFs wesentlich besser als mit Einzelinvestments zu praktizieren ist oder auch z. B. J.C. Bogle in seinem Buch „Das kleine Handbuch des vernünftigen Investierens“, auf den S. 9,10, u.171 etc. favorisiert. Bei der Anlage „für immer“ spielt natürlich die Ausschüttung/Dividende die zentrale Rolle und jeder ausschüttende Anteil hat sich früher oder später komplett zurück gezahlt. Selbst bei einem persönlichen Anlagehorizont von 20 oder 30 Jahren ist man Langzeitspekulant, der sich eine bestimmte Rendite zum Zeitpunkt des Verkaufs erhofft. Ausser das die Anlage mit dem Tode endet, könnte z. B. das Vererben oder die Überführung des Vermögens in eine Stiftung die Strategie begründen. Das Aktienuniversum wird sich ändern und man muss sich fragen: Wie attraktiv bleibt die Anlage in Aktien, insbesondere in Einzeltitel ? Steigt die Volatilität ? Werden die Durchschnittsrenditen sinken ? Findet man in ferner Zukunft immer direkt einen Käufer für seine Aktien ? Die Anlage in Einzelaktien wird immer mehr zum „Eiertanz“ (siehe Ihr Buch S. 211 „if you can’t beat …). Jede Aktiengesellschaft ist ein potenzieller Pleitekandidat ! Die Liste der Firmen die widererwartend enttäuschten u. schlimmer, verlängert sich immer schneller !

Niemand kann mir garantieren, dass ich die Aktien mit diesem Gewinn verkaufen kann. Dann kann mir niemand garantieren, dass das Geld nicht durch eine Pleite der Bank verschwindet (dir auch nicht). Niemand kann dir garantieren, dass du die erhaltenen Dividenden jemals wird ausgeben können. Auch deine Bank kann pleite gehen.

Es ist in meinen Augen keine Frage von Garantien, sondern von Wahrscheinlichkeiten. Und die sprechen nun mal in meinen Augen für mein Vorgehen. Und wer es gerne anders machen will, der macht es eben anders.

Ich persönlich vertraue einer Aktie (einem Unternehmensanteil) mehr als Geld auf dem Bankkonto – aber auch das darf wiederum jeder gerne anders sehen.

Eine Frage:

Kannst du dir vorstellen, dass es Anleger gibt, die durch Investition in zuverlässige Dividendenzahler am Ende ein höheres Vermögen erzielen als wenn sie eher in Wachstumsaktien investieren? Unter welchen Umständen könnte das so sein?

Das kann definitiv passieren. Wenn du dir die riskantesten Wachstumsaktien aussuchst und wenn dazu noch der Zeitpunkt sehr ungünstig ist (hype), dann ist es sogar sehr wahrscheinlich, dass du mit ihnen deutlich schlechter abschneidest als der Markt. Das ist in meinen Augen ganz einfach und das ist dem Stuttgarter Aktienclub (der heute Dividendenaktien vertritt) ja in der Zeit von 1998-2002 auch passiert. Damals waren sie für Wachstumsaktien. zum ungünstigsten Zeitpunkt.

Reale Dividendenstrategien (also überprüfte und am Markt angewandte) liegen in der Regel klar hinter dem Index. Das muss ich einfach zur Kenntnis nehmen. Natürlich darf das jeder machen. Abe behaupten, dass sie den markt schlagen, da mache ich eben nicht mit.

Der Vergleich hinkt! PG ist ein internationales Unternehmen und hat in den letzten 10 Jahren sehr unter dem starken Dollar gelitten, während BRK hauptsächlich im Heimatmarkt unterwegs ist. Performance von 2001->2007

PG 13% vs. BRK 11%. Wenn Du weisst was der Dollar die nächsten 10 Jahre macht ist die Entscheidung vielleicht einfacher. 🙂

Aktuell würde ich PG auch nicht kaufen (hab ich im Mai gemacht), da gibt es aktuell viel interessantere Dividendenaktien wie MO oder PM. Und bei denen kann man wohl kaum behaupten das sie Schrott waren die letzten 10 Jahre. Btw. die vergangenen Wachstumsraten sagen gar nichts über die zukünftigen Wachstumsraten aus, für PG sind aktuell für die nächsten 3 Jahre 7% Wachstum prognostiziert und sie traden bei einem 2018-KGV von 18. Das ist nicht zu teuer und sorgt mit 3,5% Dividendenrendite für ca. 10% Gesamtrendite wenn sich das KGV nicht ändert.

Der ganze S&P 500 ist durchsetzt mit internationalen Unternehmen die ihre Geschäfte in der ganzen Welt machen. Das Argument ist in meinen Augen schwach.

Die zukünftigen Wachstumsaussichten sind jetzt schon seit Jahren (angeblich) gut. Das erwartete Wachstum hat sich allerdings in der Vergangenheit nie materialisiert. Das glaube ich erst, wenn ich es sehe. Das Argument ist in meinen Augen ebenfalls schwach.

Das KGV ist 22,68, tagesaktuell (nach Yahoo.finance: https://finance.yahoo.com/quote/PG/) – für ein Unternehmen ohne Wachstum ein extrem hohes KGV. Ein KGV von 11 wäre angemessen. Die Aktie hat also wenn es so weiter läuft und die Anleger die Hoffnung verlieren (wie bei GE) ein Kurspotential von 50 Prozent nach unten. In meinen Augen.

Du darfst natürlich gerne kaufen. Ich warne nur die, die noch schwanken. Die anderen, das hat die Diskussion zur Genüge gezeigt, sind nicht zu erreichen. Die kaufen PROCTER – und rechnen sich anschließend reich indem sie auf eine Bilanz am Jahresende verzichten und keine Gesamtrendite ihrer Aktien anschauen.

Mich überzeugt das nicht. Muss auch nicht. Ich kaufe nun mal viel lieber Aktien die 11 Prozent einbringen als solche, die 4 haben. Das ist so – und das bleibt so.

1.) Es gibt keinen direkten Zusammenhang zwischen P/E und Wachstum. Aber es gibt einen zwischen ROIC und P/E. PG hat einige Geschäftszweige verkauft, dadurch sind Umsatz und Gewinn natürlich zurückgegangen aber eben auch das investierte Kapital. Dadurch ist das ROIC gleichgeblieben und damit auch das P/E zu dem PG gehandelt wird.

2.) Das aktuelle KGV auf yahoo ist durch Steuerzahlungen in Q4 2017 wegen der Steuerreform verzerrt.

3.) PG mit GE zu vergleichen ist wie Äpfel mit Birnen zu vergleichen.

Ich bin daran gewohnt, bei jedem Vergleich zweier Aktien, einen Haufen von Kritikern vorzufinden. Die beiden Aktien die ich aussuche darf man wirklich NIE vergleichen. Mich schert das nicht, denn meinem Geld ist es egal. Es kann in der einen oder in der anderen Aktie liegen. Und ich kann vergleichen, was mit ihm passiert.

Und genau der Frage bist auch du, wie alle anderen Kritik des Textes, ausgewichen. PROCTER war in den letzten 10 Jahren schlecht fürs Depot. Sehr schlecht sogar.

Es gibt – derzeit – keine Anhaltspunkte für eine positive Änderung. Mein Geld bleibt da, wo es mehr einbringt als der Index – und nicht weniger.

Ich bin erstaunt, in welchen Ton die Diskussion geführt wird, fast schon religiös. Insofern erlaube ich mir hier noch eine Geschichte beizusteuern:

https://boerse.ard.de/boersenwissen/boersengeschichte-n/die-unglaubliche-geschichte-der-anne-scheiber100.html

Menschen die ganz fest an etwas glauben (und genau das ist der Dividendenglaube), lassen sich durch Fakten leicht aus der Fassung bringen. Die stellen ihr Weltbild in Frage – und das gefällt ihnen nicht.

Dass Dividenden ganz erheblich zum Wachstum eines Depots beitragen, das steht doch völlig außer Frage. Dass Dividendenaristokraten ein ganz schlechter Griff sein können, das beweist nicht nur PROCTER, sondern auch COCA COLA und natürlich vor allem GE.

Entscheidend ist die Qualität des Business – die Dividendenhöhe (und ob ein Unternehmen eine Dividende zahlt) das ist einerlei.

falls es noch niemand geposted hat, gibt es noch einen tollen Vorteil von Nicht-Dividendenzahlern. Den Steuerstundungseffekt. Die Gewinne werden ja wieder mal m Unternehmen angelegt und damit nicht qls Dividende versteuert.Vg Flo

Herr Thiel,

wie stehen sie zu den Ergebnissen der Studie von Ned Davis:

Quantifying the Power of Dividends (2018)?

Die Studie belegt zum einen, dass Aktien, die eine hohe Dividende zahlen, nicht gut fürs Depot sind: „The study found that stocks offering the highest level of dividend payouts have not performed as well as those that pay high, but not the very 6 highest, levels of dividends.“

Sie belegt zum anderen, dass Dividenden einen ganz erheblichen Anteil an der Performance an der Börse haben. Das steht außer Frage. Ein Grund warum der Index (S&P 500) so gut für Anleger ist, sind die Dividenden die er (als thesaurierender ETF) enthält. Das ist völlig unstrittig.

Ein Verzicht auf Aktien die keine Dividende zahlen ist für ein Depot ebenfalls schlecht, da diese oft sehr stark wachsen. Der Index enthält diese Werte aber.

Ich kenne kein wiki und keinen Dividendenfonds in Deutschland, der mit einer Dividendenstrategie über einen längeren Zeitraum eine outperformance erreicht hat. Die Belege die da angeführt werden, sind in der Regel Rückrechnungen (unzulässig).

Auch die Studien zum Beispiel von ZACKS-Investment zeigen, dass Dividendenstrategien auf lange Sicht um rund 80 Prozent hinter dem Markt liegen. Strategien die auf mid caps setzen liefern hingegen eine zuverlässige outperformance, hier in Deutschland wie in den USA. Diese Erkenntnis wird von den „Dividendenanlegern“ in den letzten Jahren konsequent negiert – und so machen sie Jahr für Jahr weniger Performance als der Index – und schreiben dann auch noch darüber, wie toll sich das anfühlt. Na ja.

Gerd Kommer hat die Fantasien und die Fakten zu Dividendenstrategien sehr schön zusammengetragen: http://grossmutterssparstrumpfde.on25space.com/dividendenstrategien-fakten-und-fantasien/

Also ich mag Dividenden. Ich stehe auch auf Aristokraten. Allerdings habe ich eine Nebenregel. keine Dividendenaktien mit deutlich mehr als 3 Prozent Dividendenrendite. Das sagt nämlich der Markt etwas über die Zukunft des Unternehmens aus.

Ein Punkt, der Dir meiner Meinung nach fehlt, ist die Erfahrung, mit einem Hightech baden zu gehen. Du bist auch in einer Sondersituation. Du lebst in einer Zeit, wo Deine Hightechs nur den Weg nach oben kennen. Dir fehlt eine Nokia Erfahrung. Früher hieß es, kommt schnell, geht schnell. Das ist zur Zeit nicht so. Früher war es so, dass die 5 größten Unternehmen in 15 Jahren nicht mehr die 5 größten sind. Früher galt das Gesetz, das sich Sachen ändern. Meine Lieblingsgeschichte ist die von AEG. Es war mal Europas neuntgrößtes Unternehmen und hatte Atomkraftwerke gebaut. Irgendwann standen sie nur noch für Waschmaschinen. Du hast in den letzten Jahren alles richtig gemacht. Aber Du hattest auch Glück. Nur um es Dir klar zu machen. Wir könnten 1996 haben und Du würdest auf Yahoo , AOL, Nokia und Dell setzen, die Tech Titanen ihrer Zeit. Die wesentlich Frage wäre. Warum wärst Du mit ihnen nicht abgestürzt? Diese Disziplin musst Du noch meistern. Ganz im Ernst. Die Telekom ist eine schlechte Aktie. Aber hättest Du im Januar 2000 auf die Techriesen der damaligen Zeit gesetzt und ich dämlicher Weise auf die Telekom, wäre ich vielleicht bei +- Null, Du aber pleite. Und damit möchte ich den wesentlichen Teil da legen. Auch wenn es nicht danach aussieht. Du darfst erst nach dem nächsten Bärenmarkt abrechnen. Es zählt nicht nur, was man gewinnt, sondern auch was man verliert. Ich finde Deinen Block hochinteressant. Ich war auch mal Tech und Wachstumsjünger und fand Dividendenwerte müllig. Ich habe auch mal die Aktien verachtet, die ich heute kaufe. Ich wurde allerdings mit meinen Techaktien auch schon mal komplett vernichtet, nachdem sie mich erstmal reich gemacht hatten.

Woher weißt du, dass ich bei NOKIA nicht dabei war. Ich lege seit 1998 an. Zudem: Wie kommst du darauf, dass ich ein Tec-Depot führe? Ich habe JOHN DEERE, AMERICAN EXPRESS, NIKE, ADIDAS, MASTERCARD, DISNEY.

Du bestätigst im Grund meine Vermutung, warum zum Beispiel der Stuttgarter Aktienclub von Wachstumswerten auf Dividendenwerte umgeschwenkt sind: Weil sie sich die Finger verbrannt haben. Und so laufen sie jedem Trend hinterher. Und machen nie so viel Gewinn wie der Index selber. Traurig. Wer seit 2002 nicht in Sec-Aktien investiert war, der muss zwingend schlechter abschneiden als der Index. Sie haben bei mir ein Gewicht von rund 35 Prozent. Und das wird so bleiben.

Interessante Überlegung. Ich finde aber auch, dass man nicht einfach 2 Aktien vergleichen und so Rückschlüsse auf Investmentstrategien ziehen darf. Es ist auch immer amüsant wie Banken oder Vermögensberater in ihren Prospekten die Zeitspanne so wählen, dass ein positiver Performance herauskommt. Man kann manipulieren wie man will. Fakt ist, niemand kann kurzfristig die Kursentwicklungen voraussagen. Qualitativ gute Unternehmen gibt es aber ab und zu zum Schnäppchenpreis.

Ich bin auch eher für (Dividendgrowthrate) DGR-Aktien, da sie in der Vergangenheit verlässlich kontinuierlich ihre Dividenden erhöht haben. Auch in der Finanzkrise. in 20-30 Jahren kann so ein schönes passives Einkommen generiert werden.

Ich habe noch keinen Aktienvergleich geschrieben, bei dem nicht ein Anleger kam und mir erklärte, dass man genau diese beiden Aktien nicht vergleichen können und dürfe. Darf ich sie denn mit dem Index vergleichen – oder ist auch das nicht zulässig?

Ich bin dafür, dass Anleger zumindest den Gewinn des Indexes machen. Du machst den mit deiner Strategie eher nicht. Und um das zu kaschieren, machen Anleger die so vorgehen am Jahresende einfach keine Bilanz. Und vergleichen ihr Ergebnis nicht mit dem Index.

Und um sich reich zu rechnen erfinden sie dann Dividendensteigerungsraten und ähnliches.

Alles Augenwischerei. Wer den Index bewusst unterbietet, sorgt dafür, dass er ein geringeres Einkommen aus Aktien erzielt. Und das soll ich für gut und richtig halten? DAs soll ich hier auf meinen blog anderen Anlegerinnen und Anlegern empfehlen?

Ich halte das noch immer für einen Anschlag auf den menschlichen Verstand. Jeder darf das tun – ich werde es aber nicht vertreten.

Ich verstehe die ganze Diskussion nicht…meiner Meinung nach ist das ein psychologisches Problem: der eine hat lieber den Spatz in der Hand, als die Taube auf dem Dach – und umgekehrt.

Auf der einen Seite gibt es die rein mathematische Herangehensweise – wie sie Christian Thiel vertritt. Gesamtrendite = Kursgewinn (+evtl. Dividendenrendite).

Hier habe ich das Risiko, dass Mr. Market verrückt spielt, da ich zum Kaufzeitpunkt auf k e i n e n Fall wissen kann, ob es zu Kursgewinnen kommt. Vielleicht fällt sogar der ganze Markt und ich kann Jahre auf eine negative Gesamtrendite warten. Die Vertreter dieser Sicht haben lieber die Taube auf dem Dach…

Und auf der anderen Seite gibt es eine psychologische/emotionale Sicht – wie sie Dividendeninvestoren vertreten. Ihnen sind Marktpreise ihrer Aktien egal, weil sie sich vollkommen auf die Dividendenrendite verlassen. Und wie können sie sich drauf verlassen, dass die Dividende ziemlich sicher kommt? Indem sie Dividendenaristokraten (oder sogar Dividendenkönige) kaufen. Ihnen ist der Spatz in der Hand wichtiger…

Und mir kann keiner erzählen, dass er ein reiner Vertreter der einen oder der anderen Sichtweise ist. Beim Kauf/Verkauf spielen immer beide Sichtweisen – also mathematische und psychologische/emotionale – ein Rolle. Beim einen mehr und beim anderen weniger.

Aber die deshalb jeweils die andere Sichtweise als „Mist“ oder „Wahn“ zu bezeichnen oder nur Marketingtricks dahinter zu vermuten, geht glaube ich etwas zu weit.

Streng genommen kannst du beim Kauf von Aktien weder wissen, ob sie steigen, noch ob sie eine Dividende zahlen. Du hast für beides nur Wahrscheinlichkeiten. Die sind allerdings ziemlich gut zu berechnen – anhand langer Zeiträume und historischer Aktienrenditen.

Dividenden können nicht nur jederzeit ausgesetzt werden, das passiert auch regelmäßig. Aber du bestätigst da eine meiner Annahmen: Anleger die auf Dividendenaktien setzen, versuchen ihre Ängste in Schach zu halten. Deshalb werden sie auch so pampig, wenn ich ihnen vorrechnen, wie teuer sie ihr Vorgehen bei der Geldanlage kommt. Warum kaufen die dann nicht einfach einen ETF – und Ruhe ist?

Jo, es kann sein, dass Dividenden-Anleger versuchen ihre Angst in Schach zu halten. Das machen andere aber auch – Stichwort: Stop-Loss usw.

Habe noch das Heulen und Zähneklappern in manchen Blogs in den Ohren, als es im Frühjahr 2016 nur ein bißchen abwärts ging…

Aber: Wenn jemand Angst hat (vielleicht auch nur einen großen Respekt?), dann ist es überhaupt nicht hilfreich, das als „Mist“ oder „Wahn“ abzutun oder zu versuchen rational zu argumentieren. Das weißt du doch als Single- & Paarberater selbst…

Zitat aus „Über diesen Blog“: Die Psychologie weiß heute ein Menge darüber, warum Menschen so handeln, wie sie handeln. Und darüber, wie Geld und Glück zusammenhängen.

Bei manchen hängt Geld und Glück auch mit einem gewissen Maß an (vermeintlicher) Sicherheit zusammen, andere gehen mehr ins Risiko. Beide Wege sind gut und richtig, aber das muss jeder für sich selbst entscheiden.

In diesem Sinne.

Gruß aus Nürnberg

Es geht nicht um mehr Risiko. Dividendenanleger gehen ein sehr großes Risiko ein, weniger Gewinn zu machen als der Index. Sie gehen mit ihren Aktien zudem auch noch ein sehr hohes einzelaktien-Riskio ein, denn Einzelaktien laufen volatiler als der Markt. Sie gehen mit einzelakuten wie PROCTER, die über zehn Jahre schlecht laufen zudem auch noch das Risiko ein, das ich Genre das GE-Riskio nenne, einen dauerhaften Wertverlust ihrer Geldanlagen. Das ist mir zuviel Risiko.

Die meisten Dividendenanleger die ich kenne schaffen als Gewinn ungefähr die Hälfte des Indexes. Was soll daran gut sein? Natürlich dürfen sie so handeln. Aber ich darf und werde weiterhin darauf hinweisen, dass es ihnen mehr bringt, gleich den Index zu kaufen. Und den höheren Gewinn zu machen.

Was auch immer du dann daraus machst.

Schöne Grüße aus Berlin

Christian

Hmm, wenn die Dividendenanleger ein höheres Risiko durch Einzelaktien eingehen, dann ist es aufgrund eines finanziellen Naturgesetes „mehr Risiko = mehr Gewinn“ und der erhöhten Volatilität doch immanent, dass sie auch mehr Gesamtrendite machen.

Eine höhere Volatilität bedingt doch auch niedrigere Einstandskurse, und wenn die Aktienkurse steigen, dann wird doch auch die Gesamtrendite steigen, da zu den Dividenden auch noch die Kursgewinne kommen…

Deine mathematische Sichtweise bis zum Schluss durchgedacht und ins Extreme erweitert bedeutet: ich nehme mein komplettes Geld und suche mir die „beste Aktie der Welt“ und investiere alles in diese eine Aktie, weil ich ja dann die höchste Gesamtrendite habe…sogar noch besser als ein Index. Aber dem steht natürlich das höhere Risiko gegenüber.

Da aber selbst du das nicht machst, da du das Risiko verringern willst und Sicherheit suchst, zeigt doch, dass es noch mehr gibt als die „Gesamtrendite“…

Jetzt argumentiere ich auch schon rein mathematisch…wollte ich irgendwie nicht…

Ganz andere Frage. Wo liegt deine Gesamtrendite in 2017? das wär mal spannend. Mein Ziel mit diesem blog ist, dass kein Privatanleger mehr mit weniger als dem Gewinn des Indexes nach Hause geht. Das gilt auch für dich.

Muss jetzt leider hier antworten, weil unter deiner letzten Antwort mit „Ganz andere Frage…“ beginnend kein Antworten-Link erscheint.

Meine Rendite liegt in diesem Jahr (Stand letzten Sonntag, inkl. Dividenden) bei knapp über +9 %.

Ich habe keine ETFS, nur Einzelaktien – gemischt: DIvidendenaktien und Wachstumswerte.

Aber deine Antwort geht überhaupt nicht auf meine Argumente ein – so empfinde ich das. Gibt es Gegenargumente? Ich möchte gerne mit dir diskutieren. Bringt uns beide weiter – hoffe ich

Na immerhin liegst du damit in diesem Jahr ein wenig über einer ETF-Anlage (die hat 8 Prozent). Glückwunsch!

Meine Strategie hat rund 26 Prozent. Wer die haben will, der muss eben anders anlegen. Aber jeder darf mit 9 Prozent zufrieden sein.

Nein, deine „Gegenargumente“ waren in meinen Augen keine. Das höchste Risiko eines Vermögensverlustes erleiden auf lange Sicht Anleger die ihr Geld zu Hause liegen haben oder auf dem Sparbuch. Die verlieren (nach Abzug der Inflation) sehr viel Geld. Wird ihr enormes Risiko belohnt? Natürlich nicht.

Anleger die nur in sehr bekannte Dividendenaktien MIT EINER HOHEN DIVIDENDENRENDITE anlegen, gehen ebenfalls ein hohes Risiko ein, am Ende sehr viel weniger zu haben als jeder Anleger (und jede Anlegerin) der/die in ETFs anlegt. Wird ihr Risiko belohnt? Natürlich nicht.

Anleger haben oft nur das Risiko im Auge, das die Medien ihnen ausmalen. Den Vermögensverlust bei unsinnigen Aktienanlagen oder beim Verzicht auf Aktienanlagen aber malt keine Zeitung aus. Und das TV auch nicht.

Ich dachte schon, dass das Argument mit der erhöhten Volatilität bei Dividendenaktien, das ja von dir so geäußert wurde, von mir widerlegt wurde. Da gingst du irgendwie nicht mehr darauf ein. Oder habe ich da einen Denkfehler.

Auch deine Fixierung auf (die höchste) Gesamtrendite, die ich mit dem Extrembeispiel der Anlage in die eine „beste“ Aktie, hätte ich doch gerne noch näher diskutiert, da du ja da die höchste Rendite hast. Das Extrembeispiel klappt aber leider nicht, bringt dir aber die höchste Rendite…deswegen Diversifikation in mehrere Einzelaktien oder sogar in einen ETF, um die SICHERHEIT zu erhöhen.

Und jeder hat doch ein anderes Sicherheitsbedürfnis wie jeder eine eigene Individualidistanz hat.

Zur Frage ob wir zu den Ängsten „Mist“ oder „Wahn“ sagen müssen, kam leider auch nichts.

Kannst du auf diese drei Sachen bitte noch eingehen? Ich lerne gerne

Aber ich habe doch auch noch einen Beruf dem ich nachgehen muss! Du kannst hier auf dem Blog lesen ohne Ende – alles gratis. Da findest du Antworten zu vielen Fragen die du hast. Du kannst ins wiki schauen und wie die Aktien laufen, die dort drin sind. Auch alles gratis. und du kannst in die Börsengruppe „Kleine Finanzzeitung“ kommen – auch dort ist alles gratis.

Wenn du gerne lernst, dann mach das doch einfach mal alles drei. Und dann schauen wir weiter.

Vielleicht kann man es simpel und einfach zusammenfassen:

Dividenden als Auszahlung = gut

(Motivation über positive „Rückmeldung“, idealerweise über einen breiten ETF)

Dividenden als (einziges?) Auswahlkriterium = schlecht

(Argumente siehe Beitrag)

Ich habe nicht alle Kommis gelesen.

Ich finde aber auch, man kann sich über Div-Werte oder sonstige Strategien auslassen, aber wenn es selbst im Wikifolio anders aussieht, sollte man damit nicht hausieren gehen. Und das tust du hoffentlich nicht 😉 sonst verliert man seine Glaubwürdigkeit.

Das ewige Thema und die nie enden wollende Diskussionen darüber, ob nun Div-Werte oder Wachstumswerte finde ich sowieso total überbewertet, totale Zeitverschwendung, nichtssagend und bieten kaum Mehrwert. Außer für die, die immer wieder darüber schreiben, sei es weil sie ein Mitteilungsbedürfnis haben oder nur geil auf Likes sind , oder die Medien, die mit ihrem Geschreibsel nur auf die Klicks aus sind.

Man kann nur schwerlich ein reines Div.Depot aufbauen, ohne dass ein Wachstumswert dabei ist. Und ich kann nur schlecht ein Wachstumsdepot aufbauen, ohne dass ein Wert dabei ist, das eine Div bezahlt. Du wirst in einem gut aufgebauten und diversifizierten Portfolio IMMER beide Sorten drin haben.

Und ich finde es total irre, sich nur über diese Klassiker aufzuregen. Wenn P&G, COLGPALM etc. mit nur einem relativ geringen Anteil im Depot sind, was soll daran verkehrt sein? Es sind ziemlich sichere 4% jedes Jahr. Selbst die populären ETFs haben diese Werte drin. Soll ich dem Herausgeber sagen: „Schmeiß die Scheiße raus. Die bringen nichts.“ ? Sie gehören nun mal dazu. Und wenn ich solche Werte nicht mit reinnehme und mich nur auf Wachstumswerte konzentriere, verlasse ich damit sofort die oberste Regel der „guten Diversifikation“

Danke für deinen Kommentar.Ich habe alle Kommentare gelesen – auch die, die so unhöflich waren, dass ich sie nicht freigegeben habe. Das Thema polarisiert ganz offensichtlich.

Ich habe mir mal dein Wikifolio angeschaut. Warum investierst du denn in soviel Mist? Immerhin mehr als 65% in Dividendenaktien.

Das bestreite ich entschieden. Ich investiere nie in gehypte Dividendenaktien wie PROCTER, COCA COLA oder gar DAIMLER. In Aktien die eine Dividende zahlen investiere ich allerdings schon. Warum sollte ich das nicht tun? Allerdings zahlen die alle nur eine sehr moderate Dividendenrendite – nichts für Dividendenjäger also.

Dein Wikifolio strotzt nur so von gehypten Aktien, der Unterschied zu PG ist nur, dass sie ihren Zenit noch nicht überschritten haben. PGs große Zeit war in den 90er und davor, seitdem taugt die Aktie noch als Sparbuch und zum Traden und „Veroptionieren“. Wer so etwas sucht ist mit der Aktie auch heute noch gut dran.

Das ändert allerdings nichts daran, dass dein Text und vor allem deine Überschrift grob irreführend sind. Wer keine Ahnung hat und deinen Text ernst nimmt wird nur noch dividendenlose Aktien kaufen.

Warum so pampig? Bei mir auf dem Blog und in der Börsengruppe „Kleine Finanzzeitung“ lege ich Wert auf einen höflichen Umgang. Und ich lege Wert auf Fakten. Leider ist deine Zuschrift zwar pampig – du behauptest allerdings einige Dinge, die so nicht stimmen. Zum Beispiel das mit den gehypten Aktien.

Ich habe neulich mal nachgeschaut: 4 Prozent der Privatanleger die auf Retablo angemeldet sind haben die Aktie von NIKE im Depot; bei ADIDAS ist die Lage genauso trotzlos. Bei JOHN DEERE sind es glatte Null Prozent; bei SOUTHERN COPPER ebenfalls. Bei MASTERCARD sind es leider auch nur 3 Prozent. Bei DISNEY ganze 7 Prozent. Bei CANCOM 1 Prozent. Bei CVS EVENTIM nur 2 Prozent. Bei AMERICAN EXPRESS sind es 2 Prozent.

Besser du bleibst bei den Fakten, wenn du schreibst. So wie ich bei den Fakten bleibe, wenn ich über Aktien schreibe. Oder über gehypte Dividendenaktien.

Herr Thiel, in ihrem Artikel kommt das Adjektiv „gehypt“ nicht vor. Sie schreiben ganz allgemein von Dividendenaktien. Erst hier in der Antwort auf die kritische Anmerkungen zu den Dividendenzahlern in ihrem Wikifolio verwenden Sie diese Eigenschaft. Das hätten sie besser gleich in der Überschrift geschrieben. Weiter fehlt dann natürlich eine Definition von gehypten Aktien. Die müssen sie liefern oder ist das nur ihr Bauchgefühl?

Ich habe jetzt bereits vier Mal über diese Aktien geschrieben. Blackrock hat vor ihnen gewarnt. Einfach nachlesen. PROCTER ist sicherlich rein extremes Beispiel. AT&T ist aber auch nicht deutlich besser.

Ich bin Rentner und meine Rente ist nicht sehr üppig.- Daher bin ich recht froh, meine Rente durch Dividendeneinnahmen zu erhöhen. Ich habe einen Mix von Aktien zwischen „Dividenden-Aristokraten“ und Technologiewerte gewählt und bin augenblicklich recht zufrieden mit meiner Vorgehensweise.-

Christian, vielleicht kannst Du mir einen besseren Lösungsvorschlag unterbreiten.

Grüße

Dieter

Die Frage ist immer: Wie hoch ist deine jährliche Rendite? Liegt sie in Höhe des Indexes – kein Problem. Im letzen Jahr hatte eine Indexanlage (MDAX + S&P 500) eine Performance von um die 13 Prozent.

Nun kannst du ja einfach nachrechnen. Wie hoch war deine Performance? Lag sie deutlich darunter? Dann hättest du mehr von dienen Rücklagen, wenn du auf deine Anlagestrategie verzichtest – und einfach den Index kaufst.

Liegst du ohnehin dieser Größenordnung? Super. Kein Handlungsbedarf.

Willst du den Index schlagen (ich hatte um die 19 Prozent)? Dann musst du etwas tun. Schau doch einfach mal in mein wiki „Global Champions“ rein. Da siehst du, welche Aktien derzeit die besten Aktien sind. Das wiki hat in diesem Jahr um 24 Prozent zugelegt – es schlägt also wohl auch in 2018 den Index!

Am langen Ende musst du dich aber mit deiner Anlage wohl fühlen. Geldanlage ist nach allem was ich davon verstehe eine sehr persönliche Sache.

Schöne Grüße aus Berlin

Christian

Wer kann mir Aktien nennen, die eine gute Rendite bringen?

Auf meinem Blog ist nur davon die Rede. In meinem wiki „Global Champions“ findest du die besten Aktien, die derzeit in ein gut diversifiziertes Depot gehören – in meinen Augen.

Hallo,

ich sehe das etwas anders bzw. differenzierter:

1. Ich bin noch unter dem Freibetrag und kann Dividenden „steuerfrei“ kassieren.

2. Für einen Teil meines Depots soll es mir schnurz piep egal sein, wo der Kurs gerade steht. Die Dividenden bleiben stabil/wachsen und erhöht meinen (aktuell noch) steuerfreien Cashflow.

3. Ein stetig steigender Dividendenstrom hält mich an der Stange. Denn der eigentliche Schlüssel ist das langfristige am Ball bleiben. Auch wenn es mal runter geht.

4. P&G ist nur ein Beispiel. Es gibt auch Beispiele im Bereich der „Dividenden-Aktien“, wo man einen anderen Schluss ziehen könnte.

Dennoch investiere ich zusätzlich in Wachstumsaktien ( FANG-Aktien…), weil auch m. E. hier überdurchschnittliche Chancen liegen. Ich setze halt nicht alles auf eine Karte. Lieber investiere ich einen größeren Teil in Aktien und diversifiziere nach Anlagenzielen, als mich nur mit einer Strategie zu befassen.

Warum gerade Berkshire als Vergleich genommen wurde, da kann man sicher drüber streiten.

Viel passender und wichtiger ist imo der Vergleich mit dem Index – und der ist ja drin…

Weil BERKSHIRE keine Dividende zahlt und eine sehr konservative Aktie ist.

Endlich mal einer, der das ganze Marketing-Gelaber um „Dividendenadel“ und „Dividende ist der neue Zins“ ins rechte Licht rückt. Meine These: P&C und sonstige Dividendenkollegen werden bevorzugt von Leuten gekauft (privat als auch institutionell!), die wenig bis gar nicht denken wollen. „Die zahlen 4% p.a., verfallen nie wertlos im Vgl. zu so nem Start-up, ist besser als Sparbuch.“ Gerade der letzte Punkt ist wichtig, weil diese Sichtweise beinhaltet nur „Ergebnis >0“ und nicht „Ergebnis besser als Benchmark“ oder „Maximalen Return erzielt“.

Hallo Christian!

Diesen Satz kann ich nur unterstreichen: „Das Unternehmen kann mit dem Geld mehr anfangen und besser mit ihm wirtschaften – und so den Wert für die Aktionäre erhöhen.“

Beste Grüße aus dem Ruhrgebiet

Martin

@ Christian

Ich oute mich auch als Fan von Dividenden. Ich habe Kredite zu zahlen und möchte langfristig überschaubare Kredite (nur bei Mieteinnahmen) stehen lassen. Dazu baue ich parallel ein Depot auf, dass die Zinszahlungen der Hypotheken am besten mehrfach abdecken soll. Wo das Geld dann hinwandert entscheidet dann die jeweilige Marktlage. Für mich sind klassische Dividendenzahler aus Sektoren, die relativ stabil sind, sehr interessant. Die Dividende spiegelt somit die wirtschaftliche Leistung des Unternehmens wieder. Es muss natürlich auf die Auszahlungshöhe geachtet werden. Für mich sind die Werte relativ stabil und defensiv. Die Dividende ist weit höher als die Zinsen.

Wir befinden uns in einem lang andauerndem Bullenmarkt. Das kann natürlich 5 Jahre so weiter gehen, aber vielleicht ist die Zeit auch schon morgen vorbei. Es weiß niemand. Die Zinsen steigen zumindest in den USA langsam. In dem Zusammenhang mit der Absicherung der Immobilien baue ich aktuell mein Depot sehr defensiv auf und gehe später mehr in Wachstum. Ich erreiche bewusst weniger Rendite. Wenn es einen Crash gibt bin ich natürlich ein großer Fan von FANG, Tencent, Xiaomi, Alibaba und Co. Dann werde ich verstärkt diese Aktien erwerben. Aktuell bespare ich auch konservativ die Emerging Markets. Ich bin somit bereits mit kleinen monatlichen Beträgen auch auf Wachstum aus.

Berkshire Hathaway ist natürlich dazu eine interessante Alternative. Ich arbeite momentan aber aktiv an höheren Dividende. Das mache ich am liebsten bei Unternehmen, die (meiner Meinung nach. Alles ist möglich) nicht mehr weit fallen können. Eine P&G mit 8% Dividende auf das eingesetzte Kapital fände ich jetzt schon interessant. Ich habe diese Aktie aktuell nicht in meinem Depot. Berkshire Hathaway ist aber ein sehr interessanter Titel. Auch für mich. Hier ist man bereits mit einer Aktie diversifiziert und übersteht vermutlich auch eine Krise relativ gut.

Mein Schwerpunkt sind Immobilien. Ich habe keine steuerlichen Probleme mit Dividendeneinnahmen. Wenn man ausschließlich das Geld an der Börse investiert ist Berkshire Hathaway noch interessanter.

PROCTER hat ein sehr hohes KGV von 23 – bei Null Prozent Wachstum. Das ist sehr hoch – 11,5 wäre angemessen. Die Aktie kann ohne Probleme 50 Prozent fallen – und wäre dann erst fair bewertet. Sagt jedenfalls mein Value-Kollege Thomas Senf von finanzsenf. Ich sage das auch.

Ich habe aktuell keine Optionen bei P&G. Ich bin eher bei PM, MO und CAH usw. zu finden. Ich schaue nicht nur auf dur Dividende. Wenn Berkshire etwas volatiler und günstiger wäre, fände ich es sehr interessant.

Hi,

ich bin zwar auch durchaus auch der Meinung, dass eine Dividendenstrategie nicht der Weisheit letzter Schluss ist, aber deine Begründung ist, um es ähnlich wie der Titel auszudrücken, auch Mist. Hier mal ein paar Gründe.

* Wenn dividendenlose Aktien grundsätzlich besser sind, warum nutzt das niemand aus und kauft grundsätzlich nur dividendenlose Aktien? Warum gibt es keinen Indizes, ETFs oder Fonds dafür? Der Grund ist einfach der, dass dividendenlose Aktien in der Gesamtheit betrachtet keinen Performance-Vorteil haben.

* Wenn man Werte vergleicht, sollte man den Vergleichszeitraum zumindest so wählen, dass ein ordentlicher Crash mit dabei ist, das war in den letzten 5-10 Jahren nicht der Fall.

* Wenn du andere Aktien wählst, sieht die Welt schon ganz anders aus, so wird Berkshire Hathaway z.B. von den ebenfalls sehr beliebten Dividendenaristokraten 3M, Johnson&Johnson oder Realty Income geschlagen.

Meine Meinung zu Dividendenaktien: Grundsätzliche Aussagen zur Rendite kann man auf Grund „mit oder ohne Dividende“ nicht machen. Gute Firmen werden höhere Gewinne erzielen als schlechte, egal ob sie diese nun ausschütten oder nicht. Was sich allerdings deutlich unterscheidet ist das Risikoprofil. Während Kursgewinne stark von der aktuellen Marktlage abhängt, hängen die Dividenden in erster Linie am Gewinn bzw. Cashflow und sind damit sehr viel besser planbar. Das ist nicht für jeden wichtig, aber wer auf regelmäßigen Cashflow angewiesen ist wird das zu schätzen lernen.

In den letzten 10 Jahren war ein ordentlicher Crash sehr wohl mit dabei. Der Tiefpunkt war erst im Februar 2009. BERKSHIRE ist besser durch die Krise gekommen als PROCTER. Ich habe mir die Charts angeschaut. Kannst du auch machen: finanzen.net.

Ich habe kein dezidiertes Dividendendepot, aber ich habe ein Depot und bekomme Dividenden. Das lässt sich gar nicht vermeiden, wenn man einigermaßen Diversifiziert. Es gibt Aktien, Microsoft etwa, die steigen im Kurs und steigern die Dividende. inzwischen erhalte ich durchschnittlich über 1000€ Dividende nach Steuern im Monat, Tendenz steigend. Und das macht Laune.

Über Jahrzehnte zu investieren und immer nur Buchwerte, kein real Money, zu sehen, die sich ein paar Wochen später halbiert haben können, finde ich schwierig, von der Motivation her. Deshalb nehme ich die Dividendeneinnahmen als Cashflow, wie die Mieteinnahmen einer vermieteten Wohnung, gern mit. Letztere würde man ja auch nicht Leerstellen lassen und nur auf Wertsteigerungen hoffen.

Dass Aktien, die Dividenden ausschütten, automatisch unter einer Kursschwäche leiden, stimmt so nicht.

Mit Verlaub, dieser Beitrag und im Speziellen der Vergleich von PG und BRK ist Mist.

Es gibt zum Vorteil aller Marktteilnehmer verschiedene Anlagestrategien, eine davon zielt auf Dividendenerträge ab, andere tun das evtl. nicht. Eine dieser Strategien pauschal als Mist zu bezeichnen und dafür ein Extrembeispiel heranzuführen zeugt in meinen Augen nicht von vorhandenem Sachverstand.

Warum vergleichen Sie nicht die Performance z.B. aller Dividendenzahler (mit oder ohne Dividendenkürzungen) im S&P500 mit der aller Nicht-Dividendenzahler in den letzten 50 Jahren, das hätte eine weitaus größere Aussagekraft als PG vs. BRK.

Die Wertsteigerung von BRK liegt übrigens zum großen Teil an den Dividenden, welche BRK zwar sehr gerne einnimmt aber nicht an seine Aktionäre weitergibt.

Viele Grüße aus dem Süden

Wenn ich den Vergleich mit 3M anstelle, dann kann ich genauso behaupten, dass Dividenden-Aktien viel besser sind, da der S&P nur 7.5% p.a. gemacht hat, 3M aber 14.7 % p.a.

https://dqydj.com/sp-500-return-calculator/

https://dqydj.com/stock-return-calculator-dividend-reinvestment-drip/

Der Vergleich hinkt also etwas.

Ich habe auch nicht gesagt, dass 3M Mist ist. Ich habe nur, einmal mehr, darauf hingewiesen, dass die Grundregel des Investieren nach Warren Buffett so lautet: „Buy ab wonderfull Company at a fair Price.“ Siehe auch hier: http://grossmutterssparstrumpfde.on25space.com/buy-a-wonderful-company-at-a-fair-price/

Die allermeisten „Dividendenanleger“ (die mich hier mit Kommentaren überschwemmen) machen leider genau das Gegenteil von dem, was der Altmeister Buffett empfiehlt. Sie kaufen „a fair Company at a wonderful Price“. Darauf habe ich in dem Text hingewiesen.

Wenn 3M ein Kauf ist, dann weil das Unternehmen gut läuft, ein gutes Management-Team hat, gute Produkte verkauft und mit ihnen gute Gewinn machen kann. Aber nicht wegen der Höhe der Dividendenrendite.

Selbst 3M bestätigtem übrigen meine Aussage im Text (und die Aussage von Benjamin Graham in seinem Buch „The Intelligent Investor“), dass eine hohe Dividendenrendite NICHT auf ein gut laufendes Unternehmen verweist. 3M steht bei Finanzen.net mit einer Rendite von knapp unter 2 Prozent. Das ist nicht gerade viel.

Eigene Aktien zurückkaufen, statt Geld in neue Ideen zu stecken ist auch recht beliebt geworden. Immerhin noch besser als Dividenden, deren tieferer Sinn es ist, unerfahrere Anleger zu angeln.

Endlich mal einer, der den Sinn dieser „Dividendenadeligen“ verstanden hat! Sie versuchen unerfahrene Anlegerinnen und Anleger zu angeln. Und das gelingt ihnen. Und dann findet sich auch noch schnell ein Guru der diese Dividendenadeligen über Zurückrechnungen (unseriös) noch einmal adelt. Ich kenne keine einzigen Dividendenseite im Netz, die ein erfolgreiches wiki oder einen erfolgreichen Fonds als Beleg für seine Erfolge vorweisen kann. Die meisten kommen (wenn man die Zahlen von denen denn rausbekommt) auf weniger als der Index. Manche machen gar jährliche Bilanzverluste und adeln diese dann durch die tolle Dividenden die sei gekommen haben, nach dem System: 13 Prozent Kursverlust der Aktien + 7 Prozent Dividende sind 7 Prozent Gewinn. Ich kann doch wohl rechnen! -13+7= -6 Prozent. Sechs Prozent Verlust – mit einer tollen Dividendenstrategie. Gruselig.

Nur Behauptungen. Und Rückrechnungen (unseriös). Und Bilanztricks wie gerade beschrieben.

Hallo Christian – sorry, ich bin noch neu im Metier der Finanzblogs, aber habe vor einiger Zeit angefangen, mich damit zu beschäftigen. ich habe folgende Überlegungen zu einem Finanzproblem von mir angestellt:

2024 läuft meine Festhypothek auf mein Haus aus, bis dahin kann ich dank hoher Sparquote noch eine Menge Geld zu Seite legen. Mein Ziel wäre, die Schulden dann loszuwerden. Wie soll ich aber in den wenigen Jahren, die noch bleiben, das Geld anlegen? Ich habe mir einige Varianten überlegt. Eine, nur eine von wäre, Dividendenaktien zu kaufen, die stabil sind und wenig Volatilität zeigen. Bis 2024 könnte ich dann etwas Geld mit Dividenden verdienen und im Idealfall am Ende die eingesetzte Summe ungefähr wieder durch Verkauf erlösen. Hohe Risiken darf ich nicht eingehen, ein geringes Risiko schon. Wäre Procter & Gamble dann nicht die richtige Alternative für diese Strategie?

Ich bin mir nicht ganz sicher, will damit aber sagen, dass nicht jeder Anleger die gleichen Bedürfnisse an die Anlage stellt…

Sorry, aber Geld dass du in den nächsten Jahren brauchst, das gehört nicht in den Markt. Auch nicht in einen sogenannten „Dividendenaristokraten“. 2024 kann der Markt gerade 30 Prozent tiefer stehen als im Jahr zuvor. Und da das niemand weiß, sollest du das Geld lieber in Festgeld anlegen.

Die Alternative (die in meinen Augen viel rationaler ist): Du versuchst überhaupt nicht, deine Schulden abzubezahlen. Du zahlst doch nur sehr wenig Zinsen darauf. Legst du das Geld stattdessen langfristig in den Markt, dann steigt dein Vermögen deutlich stärker, als wenn du, wie du sagst „die Schulden loswirst“.

Ich würde immer den zweiten Weg wählen. Aber wie du ganz richtig sagst, du musst dich mit deiner Geldanlage wohl fühlen, nicht ich. „Dividendenaristokraten“ sind jedenfalls nicht die Lösung deines Problems.

Mir erscheint es zwar ziemlich sinnlos, lediglich diese zwei Unternehmern für den Vergleich heranzuziehen, der Gesamtaussage kann ich jedoch beipflichten. Ich verstehe den Dividendenwahn auch nicht. Und in der Aufbauphase ist das auch noch zusätzlich kontraproduktiv…

Grüße

Dominik

Wenn zwei Aktien zu wenig sind: vergleiche doch einfach mal die Performance von zwei Indizes, die die ganze Welt abdecken: FTSE All-World High Dividend Yield und FTSE All-World.

Genau, das ist der richtige Ansatz.

@Manuel

Selbst der Vergleich sagt uns was über die Zukunft?

High-Dividend hat über 2-3 Dekaden outperformt und die letzt Dekade underperformt.

Small caps hatten schon 1,5 Dekaden schlechter als large caps performt und über 2-3 Dekaden outperformt.

Emerging-Markets haben 2 Dekaden outperformt und 1 Dekade underperformt.

Ein konstantes alpha garantieren…

Können Sie das Herr Thiel?

Das kann ich erst sagen, wenn ich zwei Dekaden hinter mir habe; ich habe über 6 Jahre rund 21 Prozent im Jahr gemacht. Der Markt hatte etwa 14 Prozent in dieser Zeit.

Ich kaufe allerdings grundsätzlich nicht in diesen Kategorien, weder High-Dividende, noch Emerging Markets, noch value oder growth.

Mir behagen diese Kategorien nicht.

Ich kaufe Unternehmen, die ich für „Global Champions“ halte und denen ich aufgrund ihres Geschäftsmodells eine outperformance gegenüber dem Markt zutraue. Das setzt voraus, dass ich die Unternehmen in die ich investiere gut kenne. Schon bei APPLE ließe sich lange streiten, ob die Aktie in die Kategorie value gehört (Buffett hat sie gekauft) oder in den Bereich growth. Mir erscheint das sinnlos. Buffett hat COCA COLA seinerzeit nicht wegen ihrer Dividende gekauft. Die betont er gerne und steckt er gerne ein. Er hat sei gekauft, weil sie zu einem KGV von 13 notierte. Und er hat sie gekauft, weil sie ihm sehr viel Wachstum versprach.

Dieses Spiel hat er jetzt mit APPLE wiederholt. Ein niedriges KGV, ein ordentliches Wachstum der Umsätze und Gewinne. Aber er hat sie doch nicht gekauft, weil sie ein Dividendenaristokrat ist. Oder weil sie eine hohe Dividendenrendite hat.

Ob es mir auf Dauer gelingt, den Markt zu schlagen – wer weiß es. Wenn es mir nicht gelingt, dann werde ich das tun, was ich mehrfach angekündigt habe: In ETFs anlegen. Dann mache ich eben den Gewinn des Marktes.

Das ist ja auch mein Ziel mit dem Text gewesen. Es ergibt keinen Sinn, wegen einer esoterischen Anlagestrategie langfristig weniger Gewinn zu machen als der Index. Wenn eine Strategie kein Alpha generiert, dann ist sie kein Strategie – sondern Unsinn.