Ich habe gegenwärtig rund 10 Einzelwerte in meinem Depot. Manche Werte laufen sehr gut. Andere Werte wie zum Beispiel CAMECO laufen weniger gut (20% Minus). Ich möchte weiterhin in Einzelwerte investieren, da es mir Spaß macht, mich mit den einzelnen Unternehmen und den wirtschaftlichen Zusammenhängen zu beschäftigen. Jedoch stelle ich mir die Frage ob es nicht sinnvoll wäre parallel zu den Einzelaktien „breiter“ zu investieren – zum Beispiel in ETFs.

Marco Kaiser, Yokohama

Danke für die Zuschrift, Marco. Das sind gleich drei Fragen in einem. Einmal wäre zu klären, ob es bei CAMECO besser ist, den Verlust zu realisieren ehe er größer und größer wird. Dann stellt sich die Frage, ob CAMACO langfristig ein gutes Investment ist. Und schließlich kommt noch die Frage, ob du mit ETFs nicht ohnehin besser fährst.

Das Risiko

CAMECO ist ein hochriskanter Wert, keine Frage. Die Firma hängt völlig vom Uranpreis ab. Der Preis für Uran fällt jetzt seit 15 Jahren, mit einer Unterbrechung in den Jahren 2010/11. Dann kam das Reaktorunglück von Fukushima. Hier kommt erst einmal der Chart zum Uran.

Der Preis für ein Pfund Uran

Seit Fukushima ist mit Uran kein Geld mehr zu machen. Das hat verschiedene Gründe. Es liegt nicht nur im Widerstand gegen Atomkraftwerke – den gibt es natürlich auch. Es liegt vor allem auch am Preis. Strom aus neu gebauten Atomkraftwerken ist mittlerweile zwei bis drei Mal so teuer wie der auf Basis von Erdgas. Solarstrom aus neu errichteten Anlagen gibt es zum Teil noch billiger.

Die Preise bei Windstrom und Strom aus Solarzellen sind seit Jahren im freien Fall. Gleichzeitig wird Strom aus neuen Atomkraftwerken ständig teurer, zumindest, wenn nach modernen Sicherheits-Standards gebaut wird (wie in den USA).

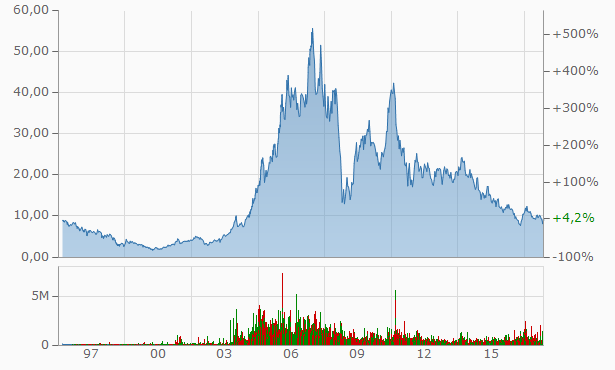

Aus diesen Gründen ist es nicht sehr wahrscheinlich, dass CAMECO wieder zu alten Höhen aufsteigen kann. Hier kommt der Langfristchart für das Unternehmen.

Der Kurs von CAMECO über gut zwei Jahrzehnte.

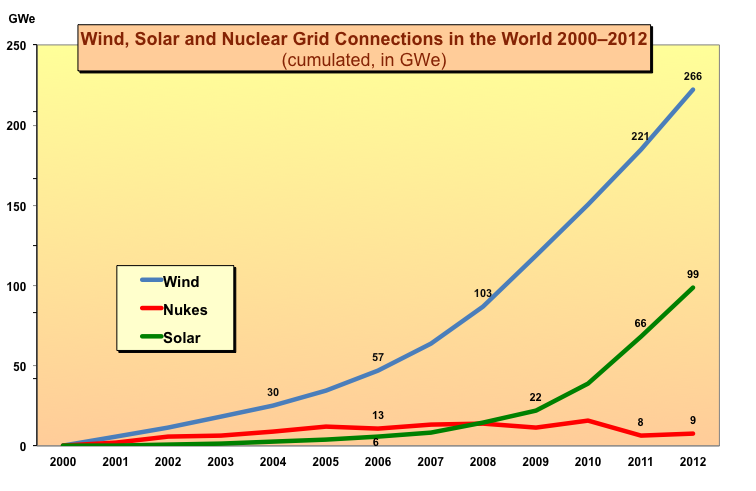

Die Welt stellt sich schon seit Jahren auf eine Zeit ein, in der Energie vorrangig aus Wind- und Solaranlagen gewonnen wird. Das ist am folgenden Chart gut zu sehen, der leider schon in 2012 endet. Gut zu erkennen ist aber, dass Atomenergie derzeit kaum eine Rolle spielt bei der zunehmenden Stromproduktion.

Die Folgen dieser Neuorientierung: Seit 25 Jahren steigt die Zahl der Atomkraftwerke nicht mehr. Sie sinkt vielmehr leicht. Das hat Folgen für CAMECO.

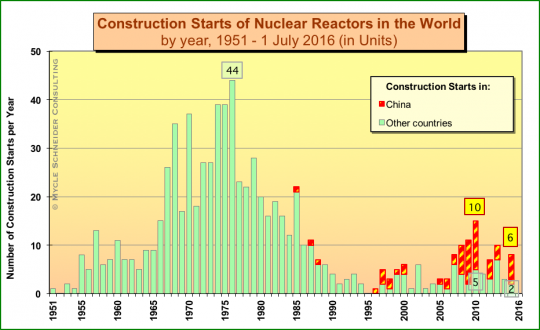

Ich habe immer wieder mal gelesen, es gäbe einen Boom der Atomenergie. Davon ist bei Licht betrachtet nicht viel zu sehen. In China sind derzeit in der Tat einige Anlagen im Bau. Ohne China aber sieht es mau aus. Im Jahr 2016 wurde (ohne China) weltweit mit dem Bau von zwei neuen Anlagen begonnen. Mehr nicht. Gleichzeitig wurden in den letzten Jahren viele Reaktoren stillgelegt.

Neubauten von Atomkraftwerken gibt es kaum noch.

Viele überalterte Reaktoren

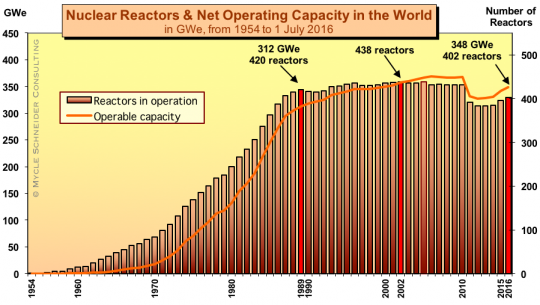

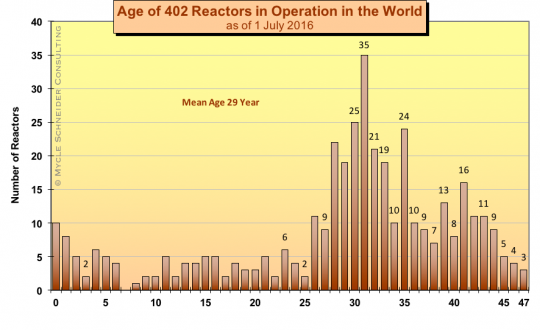

Die weltweite Raktorkapazität ist zudem sehr, sehr alt. Auch das wird das Geschäft für CAMECO in einigen Jahren schwer machen – oder gar unmöglich. Alte Reaktoren weiter zu betreiben ist für die Besitzer der Anlagen sehr rentabel. Um diese Frage wurde auch in Deutschland lange Zeit gerungen. Natürlich wollten die großen Kraftwerksbetreiber ihre Anlagen so lange laufen lassen, wie nur möglich.

Wie wir in Fukushima gesehen haben, steigen dadurch allerdings auch die Risiken. Alte Anlagen haben deutlich niedrigere Sicherheitstandards.

Hier kommt eine Grafik, die das Alter der derzeit in Betrieb befindlichen Atomanlagen zeigt. Leicht zu erkennen: Sie sind erschreckend alt.

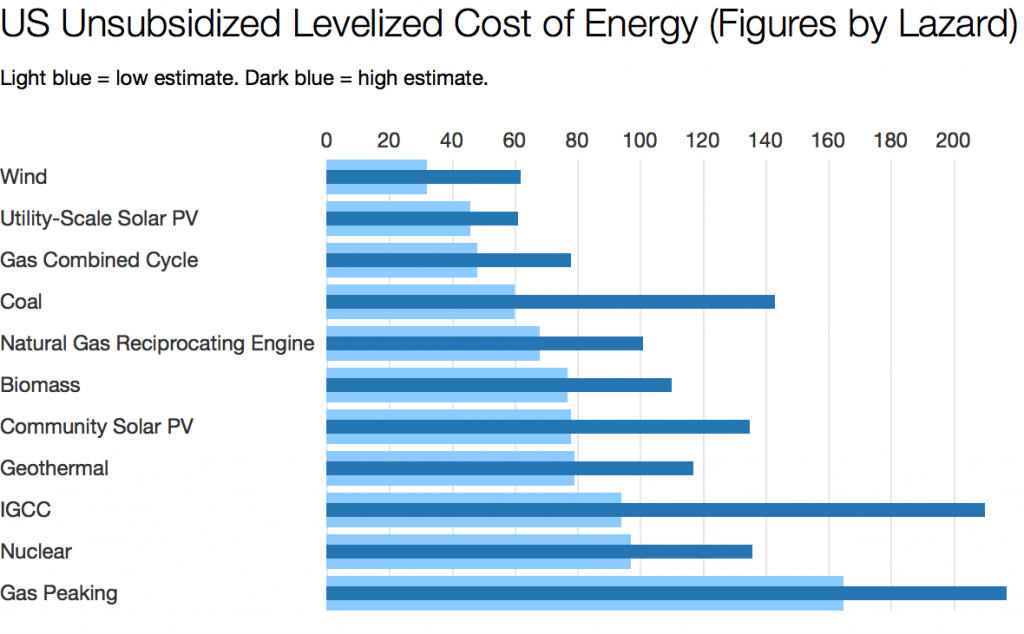

Die Zukunft der Atomenergie (und der Uranproduktion) ist schon seit Jahren aufgrund der abnehmenden Nachfrage mehr oder weniger besiegelt. Der Hauptgrund sind dabei weniger die wachsenden Widerstände in einigen Ländern – sondern vielmehr das Geld. Strom aus neuen Atomkraftwerken ist schlicht zu teuer. Er ist derzeit im Fall eines Neubaus sogar die teuerste Energieform überhaupt. Dabei sinken die Preise bei Solar- wie bei Windanlagen noch immer stark.

Das Preisgefüge in den USA sah vor einem Jahr bereits so aus:

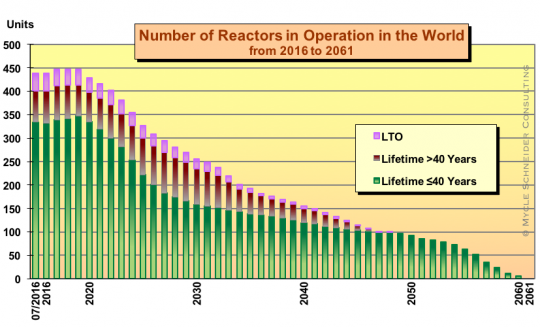

Die Zahl der Atomkraftwerke wird in den kommenden Jahren aller Voraussicht nach stetig sinken. Stellst sich die Frage: Was bedeutet das für den Preis von Uran? Die Antwort lautet in meinen Augen: Der billigste Anbieter wird am längsten im Geschäft bleiben. Das ist derzeit Kasachstan. CAMECO aber kann möglicherweise schon in 2030 nicht mehr rentabel arbeiten.

So sieht derzeit die Zukunft der Atomenergie aus. Ist das vielleicht doch zu pessimistisch? Nein. Vermutlich ist das sogar noch zu optimistisch und die Zahl der Reaktoren geht noch schneller zurück. Derzeit lohnt es sich noch, alte Reaktoren weiter zu betreiben. Das könnte sich ab etwa 2028 ändern. Für diesen Zeitpunkt erwartet Bloomberg New Energy Finance, dass ein Neubau von Solar- und Windanlagen sogar billiger ist, als der Weiterbetrieb alter Kraftwerke. Im Englischen nennt man so einen Moment einen tipping point.

Auf lange Sicht ist nicht zu erkennen, wie ein Unternehmen wie CAMECO, das sich auf den Abbau von Uran spezialisiert hat, ein gutes Investment sein kann. Aktien von Unternehmen deren Geschäft stetig schrumpft, sind auf Dauer eine lausige Geldanlage.

Wer will sein Geld schon in Aktien von NIKE investieren, wenn absehbar wäre, dass immer weniger Menschen Sport machen? Wer würde NOVO NORDISK kaufen, wenn die Menschen sich ab morgen gesünder ernähren würden und Diabetes immer seltener würde? Wer kauft eine Aktie von MASTERCARD wenn Kreditkarten unwichtiger werden, weil immer mehr Menschen mit Bargeld bezahlen wollen? Die Antwort lautet: Kaum jemand. Es ergibt keinen Sinn.

Dein höchstes Risiko bei CAMECO – ein Reaktorunfall

Vom größten kurz- oder mittelfristigen Risiko der Aktie von CAMECO war jetzt noch gar nicht die Rede. Beim nächsten schweren Reaktorunfall ist das ganze Geschäft mit dem Uran möglicherweise weitgehend zu Ende. Dann findet sich kaum ein Land mehr, das seine Energieversorgung auf eine Technologie baut, die durchschnittlich alle 20 Jahre tausende von Quadratkilometer Land verseucht (oder wo der Reaktor zumindest kurz vor einer Kernschmelze steht).

Ich persönlich empfinde dieses Risiko bei der Aktie von CAMECO als zu groß. Es ist für Anleger auch nicht kalkulierbar. Deshalb würde ich CAMECO schon aus diesem Grund bald verkaufen.

Wie bald? Schauen wir mal. Diese Frage ist gar nicht so leicht zu beantworten.

Die aktuelle Entwicklung

Bisher ging es um die langfristigen Gründe, die gegen CAMECO als Aktienanlage sprechen. Das sagt über die aktuelle Entwicklung der Aktie in den nächsten Wochen oder Monaten allerdings nichts aus. Die wird nach wie vor vom Preis des Urans bestimmt.

Rohstoffpreise werden wie alle Preise im Kern durch Angebot und Nachfrage bestimmt. Ist ein Preis sehr niedrig, dann müssen Kapazitäten abgebaut werden. Die Erdölproduzenten machen das seit einem Jahr vor. Erst die Kürzungen haben den Preis von Rohöl stabilisiert. Kommt es zu solchen Kürzungen, dann steigt der Preis eines Rohstoffes oft wieder deutlich. Und die Aktien der Unternehmen steigen mit.

Genau das ist beim Uran zuletzt passiert. Am Chart des Uranpreises ist das gut zu erkennen.

Der Preis des Urans in den letzten drei Monaten.

Produktionskürzungen bei Cameco und in Kasachstan

Die steigenden Uranpreise hängen nicht mit einer gestiegenen Nachfrage zusammen. Erst hat CAMECO Produktionskürzungen angekündigt, dann Kasachstan. Das ist schon alles. Kasachstan ist der größte Uranförderer der Welt. Kasachstan hat zudem die niedrigsten Förderkosten, aufgrund der dort angewendeten Technologie (kein Bergbau, sondern eine Förderung mit Wasser, das mit Chemikalien versetzt wird).

Sinkt die weltweite Nachfrage nach Uran deutlich, zum Beispiel wegen eines weiteren schweren Reaktorunfalls, dann ist CAMECO möglicherweise schnell aus dem Geschäft. Dann wird Kasachstan (bzw. Russland) die verbliebenen Kraftwerke beliefern.

Der Aktienkurs von CAMECO im letzten halben Jahr

Die angekündigten Produktionskürzungen haben der Aktie von CAMECO zuletzt geholfen. Sie ist von ihrem Tief bei 8 Dollar bis auf rund 10 Dollar gestiegen. Kann sie jetzt noch weiter steigen? Ich wage da keine Prognose. Die Erfahrung lehrt allerdings, dass Rohstoffaktien nach einem Turnaround oft sehr viel Raum für Kurssteigerungen haben. Das sind oft Kursverdoppelungen und –verdreifachungen drin. Das würde bei CAMECO einen Kurs von 16 Dollar bedeuten. Oder mehr.

Tschernobyl

Tschernobyl

Soll ich Solaraktien kaufen?

Sind Solaraktien vielleicht eine Alternative zu einem Uranproduzenten? Bei dem Siegeszug von Wind- wie Solarstrom weltweit könnte man leicht auf diese Idee kommen.

Doch das ist ganz und gar nicht der Fall. Die Konkurrenz zwischen den Produzenten ist schlicht zu hoch. Die Ausgaben für Forschung bei den Unternehmen sind ebenfalls hoch. Wer nicht zu effizienteren Solarzellen forscht oder zu besseren Flügeln für Windenergieanlagen, der ist schon morgen vielleicht aus dem Geschäft.

Ich kenne keine Wind- und Solaraktien, die sich für Langfristanleger eignen. Vielleicht ändert sich das in einigen Jahren mit einer größeren Marktbereinigung.

In meinen Augen stehen die Gewinner des derzeitigen Solarbooms trotzdem schon fest („Welche Solaraktie ist die beste?“). Solarenergie sorgt für einen zunehmenden Zugang von Menschen zu elektrischen Strom. Zum Beispiel in Afrika. Oder in Teilen Asiens. Die größten Profiteure dieser Entwicklung heißen FACEBOOK, MICROSOFT und GOOGLE.

Sind ETFs vielleicht eine Alternative?

Kommen wir zur dritten Frage von Marco (der wirklich in Yokohama wohnt und arbeitet). Schon alleine die Frage zu stellen, ob ETFs eine Alternative sind, heißt in der Regel, dass ein Anleger mit seiner Rendite nicht wirklich zufrieden ist. Ich finde, so eine Unzufriedenheit sollten wir alle ernst nehmen. Bei vielen Anlegern funktionieren ETFs einfach besser. Sie erzielen einen höheren Return.

Ob das der Fall ist, das lässt sich ja überprüfen: Indem wir einen Teil unseres Geldes in Einzelaktien anlegen. Und einen Teil in ETFs. Ganz einfach.

Oder wir werfen einen Blick auf den Index. 13 Prozent gab es mit dem DAX in diesem Jahr. Mit einer Mischung aus S&P 500 und MDAX ebenso. Wer darunter liegt, der denkt über ETFs nach – und wer darüber liegt, der freut sich. Denn er hat ja den Index geschlagen.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Mehr lesen

Die meisten Grafiken in diesem Text sind dem „World Nuclear Industry Status Report“ für das Jahr 2016 entnommen.