Mit hervorragenden Quartalszahlen und einem sehr starken Ausblick hat APPLE in der letzten Woche erneut die Märkte überrascht. Die Aktie schoss auf ein neues Allzeithoch – und hat mir damit meinen Titel für diesen Text geklaut. Der sollte lauten:

Apple auf dem Weg zum Allzeithoch

Und dann ging alles ganz schnell und die Aktie schoss in einer Woche um unglaubliche 12 Prozent nach oben (in Euro). Das neue Allzeithoch war da.

Was war passiert?

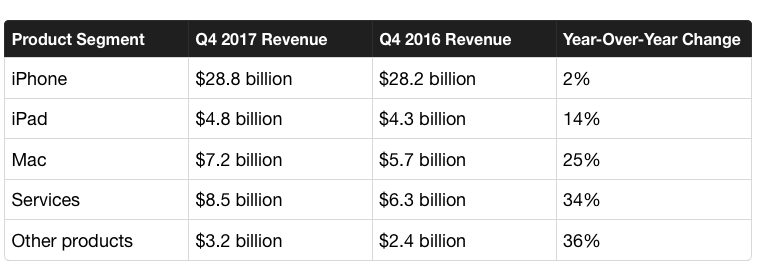

Um das zu verstehen, lohnt ein Blick auf eine Tabelle, die Daniel Sparks von fool.com wenige Stunden nach der Veröffentlichung der Zahlen zusammen mit seiner Analyse ins Netz gestellt hat:

Die Tabelle zeigt APPLE’s Wachstum auf einen Blick. Spannend! Klar ist: Das iPhone hat sich gut geschlagen – aber kaum Wachstum zu verzeichnen. Ich bin darüber nicht traurig und auch die Anleger waren es ganz offensichtlich nicht. Denn dieses Zahlen sind extrem gut für APPLE – aus drei Gründen.

Erstens: APPLE hat gezeigt, dass es die starken Verkaufszahlen beim iPhone (über 200 Mio. im Jahr) halten kann. Einen großen Anteil an diesem Erfolg hat übrigens das von vielen Kritikern noch nie verstandene iPhone SE, das als low-cost-iPhone in Indien die Verkaufszahlen von APPLE in einem Jahr verdoppelte.

Zweitens: Wachstum geht auch ohne mehr verkaufte iPhones. Das iPad hat nun das zweite Quartal in Folge – endlich – den lange erwarteten Zuwachs bei den Verkaufszahlen erlebt. Der Mac wuchs um sensationelle 25 Prozent, in einem absolut müden PC-Markt. Die beiden Glanzlichter in der Tabelle oben aber sind das Service-Segment und der Bereich other products. Wer bitte erwartet Zuwachsraten jenseits der 20 Prozent von einem Konzern dieser Größe?

Drittens: Wenn APPLE im abgelaufenen Quartal kaum Wachstum beim iPhone hatte, dann gedeutet das auch, dass sehr viele Fans des iPhones beim iPhone 8 gezögert haben – und sich stattdessen das viel teurere iPhone X kaufen. Und das ist dann noch einmal gut für APPLE.

Service wird die Nummer Zwei im Hause Apple

Service – das sind für APPLE in der Hauptsache die Einnahmen aus dem App-Store, dem Musik-Downloads bei iTunes und die Einnahmen aus dem Streaming-Dienst Apple Music. Dieses Service-Segment ist schon seit einer Weile der am schnellsten wachsende Bereich des Unternehmens.

Warum?

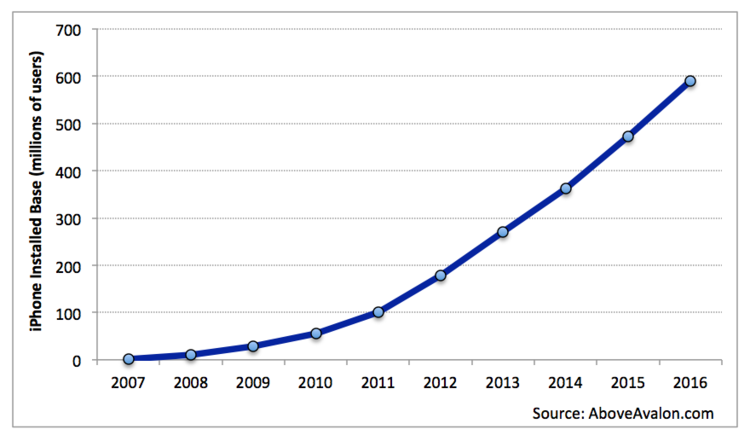

Um das zu verstehen, lohnt ein Blick auf die iPhone-user-base, die Zahl der Menschen also, die ein iPhone besitzen und ab und an einen Download im App-Store machen. Oder bei iTunes. Diese user base wächst rasant – um ungefähr 120 Mio. pro Jahr:

APPLE hat mittlerweile (2017) also um die 720 Mio. iPhone-Nutzer. Das gerät leicht in Vergessenheit, da die großen Medien und auch die Wirtschaftspresse gerne auf die Zahl der verkauften iPhones schauen. Da hat sich seit drei Jahren nicht mehr viel getan: Rund 200 Mio. Stück gehen Jahr für Jahr über die Ladentheke. Trotzdem wächst APPLEs Business enorm. Die Grafik zeigt es.

Die Watch ist ein großer Erfolg

Der am stärksten wachsende Bereich bei APPLE war im abgelaufenen Quartal allerdings nicht – wie erwartet – das Service-Segment. Stattdessen konnten die „anderen Produkte“ dem Service-Segment den Rang ablaufen.

Andere Produkte – das sind in erster Linie die Apple Watch, sodann die EarPods und schließlich auch die Kopfhörer der Marke Beats und Apple TV. Das starke Wachstum hier bestätigt was Tim Cook schon seit einer Weile verkündet: Die Apple Watch verkauft sich großartig.

Fitbit is doomed

Das ist gut für APPLE – und schlecht für Konkurrenten wie FITBIT, die im kommenden Weihnachtsgeschäft mit ihren Angeboten mächtig unter die Räder kommen könnten. Wozu eine Fitbit-Ionic kaufen (Preis: 299,95 Dollar) wenn es für 249 Dollar schon die billigste Apple Watch gibt?

Mit der dritten Ausgabe der Apple Watch, die es ab 329 Dollar gibt, hat der Mini-Computer fürs Handgelenk zudem auch noch ein Feature, von dem die Ionic von FITBIT nur träumen kann: Eine eigene Verbindung zum Mobilfunknetz. Damit können ihre Besitzer unabhängig von dem iPhone Nachrichten empfangen und Musik streamen.

Mein Fazit

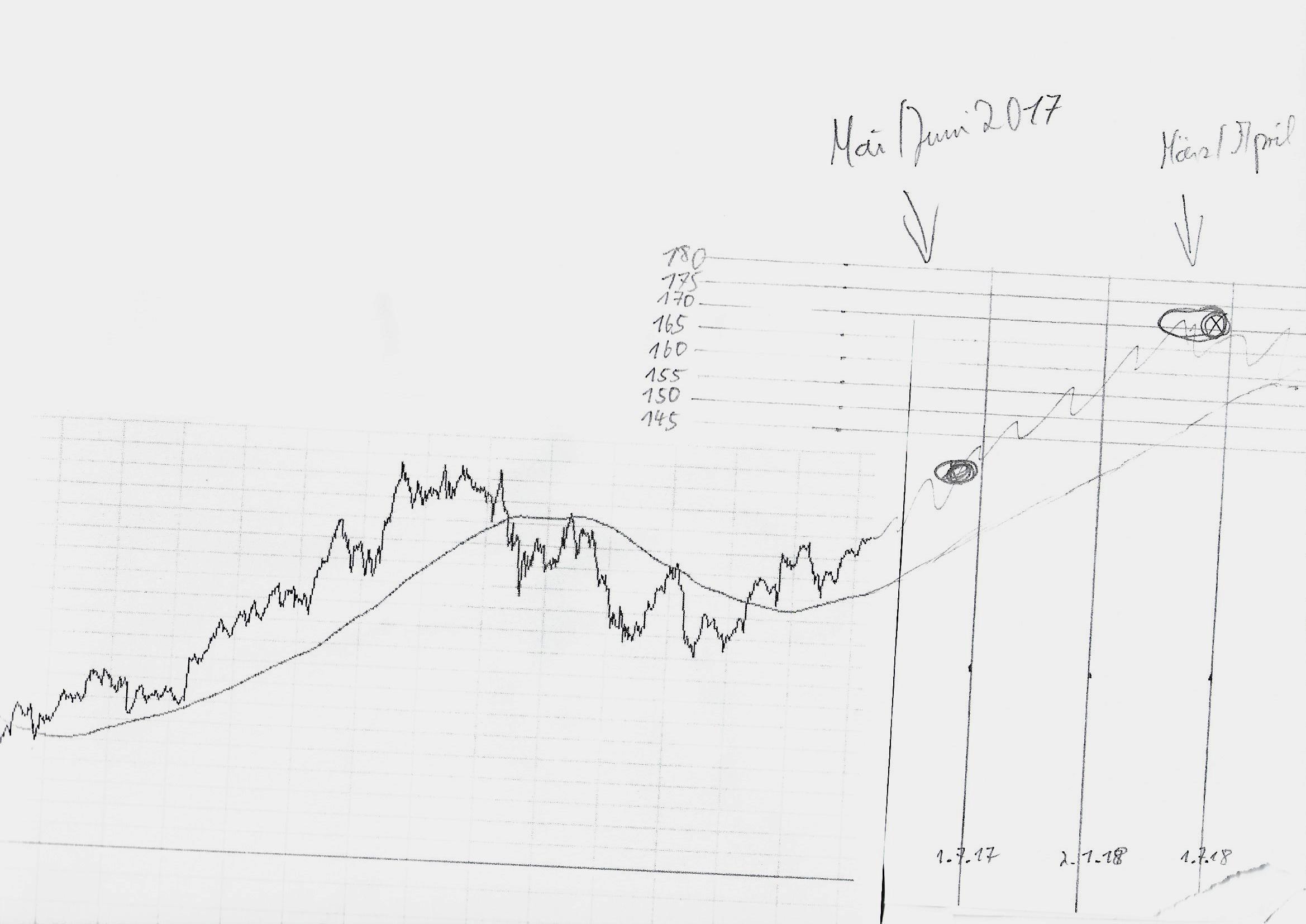

Nach den unerwartet starken Zahlen vom Herbstquartal hat die Aktie von APPLE mein Kursziel (175 Dollar) bereits erreicht.

Du kannst das im Chart unten gut sehen. Den Chart habe ich Anfang Januar gezeichnet. Ich habe keine Software für die Chartanalyse und APPLE ist ohnehin die einzige Aktie, bei der ich solche Prognosen mache.

Wie du leicht sehen kannst, hat die Aktie aber ohnehin nicht das gemacht, was ich erwartet habe. Ich bin davon ausgegangen, dass APPLE bei 170 bis 175 Dollar ein neues Hoch ausbildet – im Frühjahr 2018.

Dieses Ziel von 170-175 Dollar hat die Aktie nun schon sechs Monate früher erreicht. Bleibt die Frage: Was kommt jetzt?

Ich will versuchen, auf diese Frage eine Antwort zu geben. Sie lautet: Das Kursziel von APPLE ist nun 194,88 Dollar. Dieses Ziel kann APPLE noch in diesem Winter erreichen.

The Trillion Dollar Company

Warum eine so ungerade Zahl? Das ist ganz einfach. Erreicht APPLE dieses Ziel, dann ist das Unternehmen das erste, das einen Börsenwert von mehr als 1 Billion hat (amerikanisch:trillion). APPLE wird also nach meiner Auffassung das erste Mitglied im Club der Trillionäre sein.

Eine Billion, oder one trillion – das ist ein Meilenstein. Und es ist auch eine psychologische Hürde. APPLE wird als erstes Unternehmen so viel wert sein – aber dabei wird es nicht bleiben. Wir werden uns in den nächsten Jahren daran gewöhnen, dass erfolgreiche Unternehmen wie APPLE, wie AMAZON, FACEBOOK und ALPHABET deutlich mehr als eine Billion wert sein werden. Wir werden erleben, dass AMAZON 2,5 Billionen wert ist und FACEBOOK 1,8 Billionen. Das alles wird uns in einigen Jahren auch nicht mehr absonderlich vorkommen. Sondern normal.

Chart: LYNX

Warum wird APPLE weiter steigen?

Dafür gibt es zwei sehr einfache Gründe, die beide nur sehr wenig mit dem iPhone X zu tun haben, das derzeit als Begründung für APPLE’s Erfolg angeführt wird.

Erstens: APPLE ist eine der stärksten Marken der Welt. Viele Konsumenten lieben diese Marke – und stimmen Tag für Tag mit ihrem Geldbeutel für APPLE ab. Lange hat der Markt geglaubt, dass sich das bald ändern könnte. Immer wieder musste NOKIA, der einstige Handy-Primus als Vergleich herhalten. APPLE hat NOKIAS Sturz mit der Vorstellung des ersten iPhone vor nun bald elf Jahren herbeigeführt.

Kann APPLE auch heruntergestoßen werden von seinem Thron? Das war die Frage die viele gestellt haben – und der Markt gab hierauf bis vor kurzem eine klare Antwort: Ja. Eine Aktie, die zu einem KGV von 9 notiert, der wird in der Regel eine Menge Abwärtspotential zugetraut.

All diese Ängste waren begründet. Sie waren gleichwohl falsch. Heute müssen wir erkennen: APPLE hat einen Vorsprung vor der Konkurrenz, der derzeit von niemandem eingeholt werden kann. APPLE’s Marktmacht zeigt sich auch in der Tatsache, dass das Unternehmen mit Warren Buffett einen Aktionär an sich binden konnte, der dafür bekannt ist, dass er Unternehmen liebt, deren Geschäftsmodell nahezu unzerstörbar ist. Wie COCA COLA. Oder AMERICAN EXPRESS. Und nun APPLE.

Warren Buffett verändert den Blick auf Apple

Mit dem Einstieg von Warren Buffett bei APPLE für über 20 Milliarden Dollar hat eine Neubewertung von APPLE an der Wall Street und beim breiteren Publikum begonnen. Ich habe diese Entwicklung mit Staunen beobachtet und zusammen mit dem Blogger-Kollegen Christian Bauduin und dem Trading-Experten Karsten Kagels. In einem gratis eBook Was macht Warren? analysiert.

Die Folge des Einstiegs von Warren Buffett bei APPLE können wir derzeit erleben. Sie lautet: KGV-Expansion. Hatte APPLE in den vergangenen Jahren stets ein KGV zwischen 9 und 17, so werden wir jetzt eine ganz neue Spanne sehen. Die wird deutlich höher liegen – so wie es den Wachstumsaussichten des Konzerns angemessen ist. Die liegen bei 10-15 Prozent im Jahr (EPS) in den kommenden Jahren.

Aus diesem Grund will ich mein ursprüngliches Kursziel von 175 Dollar revidieren. Es beruht auf einem KGV von 17 als der Obergrenze für APPLE’s Kurs. Ich bin davon ausgegangen, dass APPLE danach wieder in Richtung eines KGV’s von 9 bis 10 abtauchen wird. Genau das wird nun vermutlich nicht passieren. Stattdessen haben wir eine hohe Wahrscheinlichkeit, dass die Aktie in der Spanne von 17-24 ihr neues Zuhause finden wird. Das ist für einen Konzern wie APPLE eine faire Bewertung.

Ein Beispiel für so eine KGV-Expansion ist die Aktie von MICROSOFT. Sie hat das Unternehmen von einem KGV von 10 bis auf die luftigen Höhen von über 30 geführt. Weil die Anleger MICROSOFT wieder mehr Wachstum zutrauen. Der Wert der Aktie ist von 18 Dollar bis auf 84 Dollar geführt.

Was bedeutet die KGV-Expansion von Apple in Heller und Pfennig?

Auf der Basis der derzeitigen Gewinne bedeutet ein KGV von 24, dass die Aktie von APPLE noch bis auf 211 Dollar steigen kann. Auf der Basis der Gewinne für die kommenden 12 Monate (forward) sind es sogar 258 Dollar. Da sich APPLE’s Gewinnaussichten derzeit stets verbessern, ist auf Sicht der nächsten fünf Jahre sogar ein Kurs von 250 bis 300 Dollar realistisch.

Kann da was dazwischen kommen?

Oh ja! Eine ganze Menge sogar. Erstens könnte APPLE ein gravierender Fehler in der Konzeption und Produktion eines neuen iPhones unterlaufen, der das Image der Marke beschädigt. Zweitens könnte APPLE-CEO Tim Cook einen Unfall haben uns als CEO und Herr der Lieferkette ausfallen. Drittens könnte der starke Mann im Hintergrund, Chefdesigner Jony Ive Langeweile bekommen und seinen Job als Chefdesigner und strategischer Kopf aufgeben. Das alles kann passieren. Und wenn es passiert, dann ist eine Neubewertung des Unternehmens und der Aktie nötig.

Passiert das alles aber nicht, dann kann APPLE in fünf Jahren bei 275 Dollar stehen. Das sind rund 55 Prozent gegenüber dem derzeitigen Kurs. Das Unternehmen wäre dann 1,4 Billionen wert.

Die KGV-Expansion

55 Prozent mehr – so viel Luft hat die Aktie von EPPLE derzeit. Das hat, wie du bei meiner Rechnung gesehen hast, nur zum kleineren Teil mit dem aktuellen Wachstum bei APPLE zu tun. Zum größeren Teil geht es auf eine veränderte Wahrnehmung des Unternehmens und seiner Aussichten zurück. Eine Aktie steigt dann besonders stark, wenn ihr eine KGV-Expansion gelingt. Wird sie mit einem KGV von 8 bewertet (da kommt APPLE gerade her), dann hat sie ganz ohne steigende Gewinne schon die Chance sich zu verdreifachen – einfach nur dadurch, dass sie mit einem KGV von 24 bewertet wird. Aufgrund ihrer veränderten strategischen Ausrichtung oder Perspektiven.

Das ist bei APPLE nach meinem Eindruck derzeit der Fall. Aus diesem Grund gebe ich derzeit – anders als geplant – kein einziges Stück von APPLE her. Ursprünglich wollte ich die Aktie beim Erreichen des Zielkurses von 175 Dollar in Teilen verkaufen. Daraus wird nichts. Alle Aktien bleiben im Depot. Ich warte. Auf 194,88 Dollar.

Und dann entscheide ich neu.

Das Konzept der KGV-Expansion habe ich bislang noch nicht im Detail besprochen. Dabei spielt es bei der Auswahl von Aktien eine sehr große Rolle. Willst du sehr erfolgreiche Aktien im Depot haben, dann solltest du auf Aktien achten, die eine KGV-Expansion versprechen. Um die KGV-Expansion geht es hier auf grossmutters-sparstumpf am kommenden Wochenende.

Stay tuned!

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Hey Christian,

bin leider erst jetzt auf deinen Block gestoßen und hab alle Mühe Diesen so schnell wie möglich zu konsumieren. Dein obiger Artikel erweckt bei mir direkt das Verlangen mit diesem Unternehmen mitzuwachsen. Habe bis dato hauptsächlich ETFs und drei Einzeltitel im Depot. Nun ist es ja so das Apple ATH hat und ich ungern zu diesem Kurs einsteigen möchte. Wie handhabst du das, kleine Position ins Depot und bei möglichem Abschwung nachkaufen, oder direkt mit Wunschgröße (soll in Richtung Buy a Hold gehen) rein?

Gruß Maik

Hallo Maik,

die häufigste Folge eines Allzeithochs – ist ein neues Allzeithoch. Das ist das erst Problem bei deiner Überlegung. Schau dir mal den Chart von FACEBOOK an oder den von MASTERCARD. Da gibt es einfach gar keine Korrektur. Über Jahre!

Das zweite Problem: Nur den wenigsten Anlegern gelingt es, eine Aktie dann zu kaufen, wenn sie aufgrund von schlechten Nachrichten gerade tief steht. Das verunsichert sehr. Verständlich. Ich würde wohl nach Plan kaufen. Die Hälfte jetzt, die andere Hälfte in vier Wochen. Und Ruhe ist. Niemand weiß, wann APPLE eine Korrektur durchmacht – und glaube niemandem, der sagt, er wüsste es. Er lügt.

Viel Spaß beim Lesen wünscht

Christian

Vielen Dank für deine Antwort.

Gerne.

Hallo Herr Thiel,

vielen Dank für Ihre aufschlußreichen Zeilen, die auch der Laie nachvollziehen kann. Ich bin zwischenzeitlich ein treuer Leser geworden, der schon auf die nächsten Artikel wartet. Sie haben enormes Fachwissen und können dies auch gut „auf die Strasse“ bringen. Nochmals herzlichen Dank für Ihre Mühe.

khertl

Super Artikel. Vielen Dank für für Ihre Mühe

Ich stimme dir absolut zu! Auch ich wollte Gewinne einstreichen, jedoch bleiben ALLE Aktien im Depot. Die Fahrt beginnt und wir werden hier noch viele neue Hochs sehen! Auf die erste Billionen!

Super geschrieben und ich kann Dir nur zustimmen. Ich erinnere mich noch gut an die schlechte Stimmung rund um Apple im letzten Jahr: „iPhone ist tot“, „iPad auch“, „Apple Watch wird nicht funktionieren“, „Keine Innovation mehr“. Aber Apple ist nach wie vor auf einem sehr guten Weg.

Zwar gab es lange keine Innovation wie das erste iPhone, aber die Produkte sind top und immer noch an der Spitze. Durch die Apple Watch erkämpft man sich zudem auch noch langsam aber sicher den Health- und Schmuck-Markt. Das ist sehr geschickt.

Ich gebe Apple auch noch nicht her. Weder die Aktie noch die Produkte 😉

Beste Grüße

Tobias

Toll geschrieben, liest sich gut, danke 🙂

Danke!