Ich will meinen heutigen Beitrag über Dividendenstrategien mit einem Bekentnis beginnen, das den ein oder anderen vielleicht überraschen wird: Ich liebe Dividenden.

So jetzt ist es raus – und ich fühle mich gleich viel besser.

Warum ich Dividenden liebe, willst du wissen? Weil es ein tolles Gefühl ist, wenn da Geld auf dem Konto eingeht und ich weiß: Das kann ich jetzt wieder für neue Aktien ausgeben. Das ist aber nicht nur ein gutes Gefühl. Dividenden haben auch einen hohen Einfluss auf den Anlageerfolg.

Welchen Einfluss haben Dividenden auf den Erfolg an der Börse?

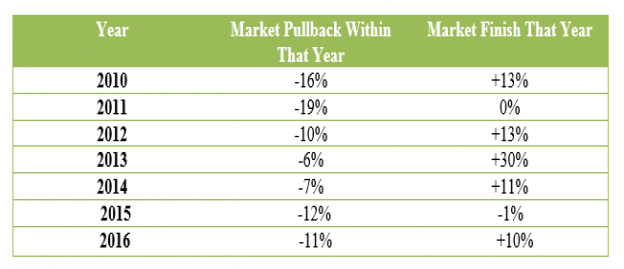

Ich kann dir das mal anhand einer Anlage in den S&P 500 zeigen. Hier kommt zunächst einmal die Aufstellung, was dieser große amerikanische Index in den vergangene 7 Jahren an Gewinn gebracht hat:

Du siehst in der Mitte diese schrecklichen Minuszeichen – das sind die Korrekturen, die du in dem jeweiligen Jahr akzeptieren musstest. Und rechts siehst du dann den Lohn für die Mühe – jede Menge positive Resultate. Insgesamt ist der S&P 500 in dieser Zeit um rund 100 Prozent gestiegen.

Glückwunsch!

Zumeist belasse ich es bei dieser Zahl. 100 Prozent in sieben Jahren, das ist ein tolles Ergebnis. Der CAGR-Rechner (compound annual growth rate) sagt mir, dass das im Durchschnitt 10,4 Prozent im Jahr sind.

Allerdings sind dabei die Dividenden nicht mitgerechnet. Das geht ja gar nicht! Also rechnen wir erneut – und kommen nun schon auf 130 Prozent. Auch da verhilft der CAGR-Rechner zu einer Durchschnittsrendite: 12,6 Prozent. Klasse.

Ist das aber viel!

Hat dich der starke Unterschied zwischen den Kursgewinnen (100 Prozent) und den Gewinnen inklusive wieder angelegter Dividende (130 Prozent) überrascht?

Dann kommt jetzt noch eine weitere Überraschung auf dich zu, denn der Abstand wird noch größer, wenn wir jetzt aufhören so zu tun, als seien Gewinne in Dollar genau so hoch wie Gewinne in Euro. Der Dollar ist in diesen sieben Jahren nämlich deutlich stärker geworden und der Euro schwächer. Deshalb ist der Gewinn in Euro – noch viel besser.

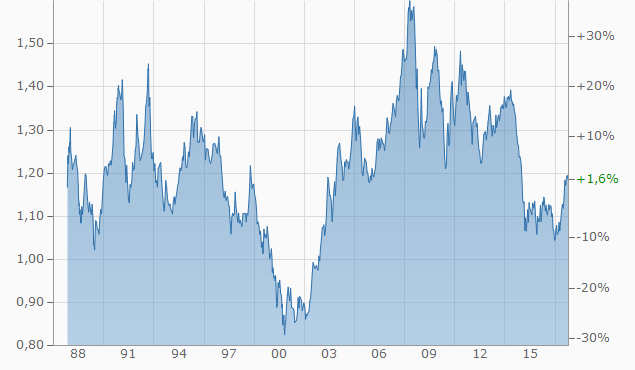

Ich sage das nicht gerne. Immerhin kann der Dollar ja in den nächsten Jahren machen was er will. Er kann steigen. Er kann fallen. Oder aber stagnieren. Zugegeben – das letzte ist sehr unwahrscheinlich. Wechselkurse sind erfahrungsgemäß ständig in Bewegung. Der Chart über die vergangenen drei Jahrzehnte zeigt das deutlich.

Was kostet ein Dollar? Der Wechselkurs zwischen Dollar und Euro.

Alles ist möglich. Deshalb sind Währungsgewinne in meinen Augen zwar Gewinne, aber keine, auf die ich mich auch nur im Geringsten verlassen möchte.

Auf lange Sicht pendelt der Dollar um die Marke von 1,15 – 1,20. So wie er derzeit steht. Manchmal macht er allerdings Ausflüge bis über die 1,50 hinaus. Dann ist er billig. Du bekommst dann 1,50 Dollar für einen Euro. Und wieder ein anderes Mal zieht es ihn runter bis zur 0,85. Dann ist er teuer. Du bekommst gerade einmal 85 amerikanische Cent für einen Euro.

Wie hoch war der Gewinn mit dem S&P 500 in Euro wirklich?

Schauen wir mal welchen Einfluss diese Veränderung des Wechselkurses auf eine Anlage in amerikanische Aktien hatte: Die sieben Jahre mit dem S&P 500 haben dir in Euro sogar satte 168 Prozent eingebracht. Und mit Dividenden waren es dann schon – 213 Prozent. Der Abstand zwischen dem Index (168%) und dem Ergebnis inklusive der Dividenden und ihrer Wiederanlage (213%) macht nun schon nahezu 50 Prozent aus.

50 Prozent mehr Gewinn – Dank der Dividenden die du bekommen hast.

213 Prozent Gesamtgewinn mit einer Anlage in den S&P 500 – das ist jetzt schon eine durchschnittliche Rendite von 17,7 Prozent im Jahr.

Ich will dieses Geld nicht!

Kannst du verstehen, dass es Menschen gibt, die sich weigern, so viel Geld mit ihren Anlagen einzunehmen? Ich nicht.

Und doch ist es so. Als ich in der vergangenen Woche hier über Dividendenstrategien geschrieben habe, da haben einige ziemlich böse reagiert. Sie wollen lieber in eine Aktie wie zum Beispiel AT&T anlegen, die in den letzten fünf Jahren nur 6,6 Prozent eingebracht hat. Inklusive Dividenden. Ihre Begründung: Nur wenn sie Dividenden bekommen, dann können sie von den Erträgen auch leben. Von einer Anlage in den Index (ETF) gehe das nicht.

Ja hat man schon mal so etwas Seltsames gehört?

Ja, das man hat. Es ist eine der beliebtesten Börsenmythen überhaupt und die Börsenlegende Ken Fisher hat sie in seinem Buch „The Little Book of Market Myths“ schon in Kapitel 8 aufgeführt (High Dividends for Sure Income“). Seine Meinung dazu:

„Finance theory is clear: After taxes, you should be agnostic about the source of your cash flow. It doesn’t matter whether you get cash flow from dividends, a coupon or the sale of a security. Cash is cash is cash! Instead, what should concern you most is remaining optimally invested in a benchmark appropriate for you. And a portfolio full of high dividend stocks may not do it.“

Der Mythos vom positiven Cash-Flow

Lass dich von den Behauptungen von Dividendenstrategen, nur so sei ein positiver Cash-Flow zu erreichen, nicht verunsichern. Natürlich darfst du auch davon leben, dass du Anteile von einem ETF verkaufst. Warum denn bitte das nicht? Cash ist Cash ist Cash, sagt Ken Fisher.

Du darfst einen ausschüttenden ETF auf den S&P 500 kaufen und dich so an deinen Dividendenerträgen freuen. Du darfst auch einen Teil deiner FACEBOOK-Aktien verkaufen und dich an dem Cash freuen. Dividenden sind nur eine Möglichkeit, Erträge zu erzielen. Anteile einer stark gestiegenen Aktie sind eine andere. Cash ist Cash ist Cash.

Hohe Dividendenrenditen schaden oft der Gesamtrendite einer Anlage

„High dividend stocks may not do it“, schreibt Ken Fisher und genau das war auch das Ergebnis in meinem Blog-Beitrag vor einer Woche. Mit AT&T hatte ich mir extra eine Aktie mit einer so ausgesucht. Das Ergebnis war – ausgesprochen negativ.

Nun kann das alles ja auch daran liegen, dass ich mir eine besonders schlecht laufende Dividendenaktie mit einer hohen Dividendenrendite für meinen Vergleich ausgesucht habe – und in Wahrheit sind Dividendenstrategien deutlich besser als der Index. Auch das haben einige in den Kommentaren hier auf grossmutters-sparstrumpf vermutet. Diese Annahme ist – falsch.

Dividendenstrategien schneiden beinahe immer schlechter ab als der Index

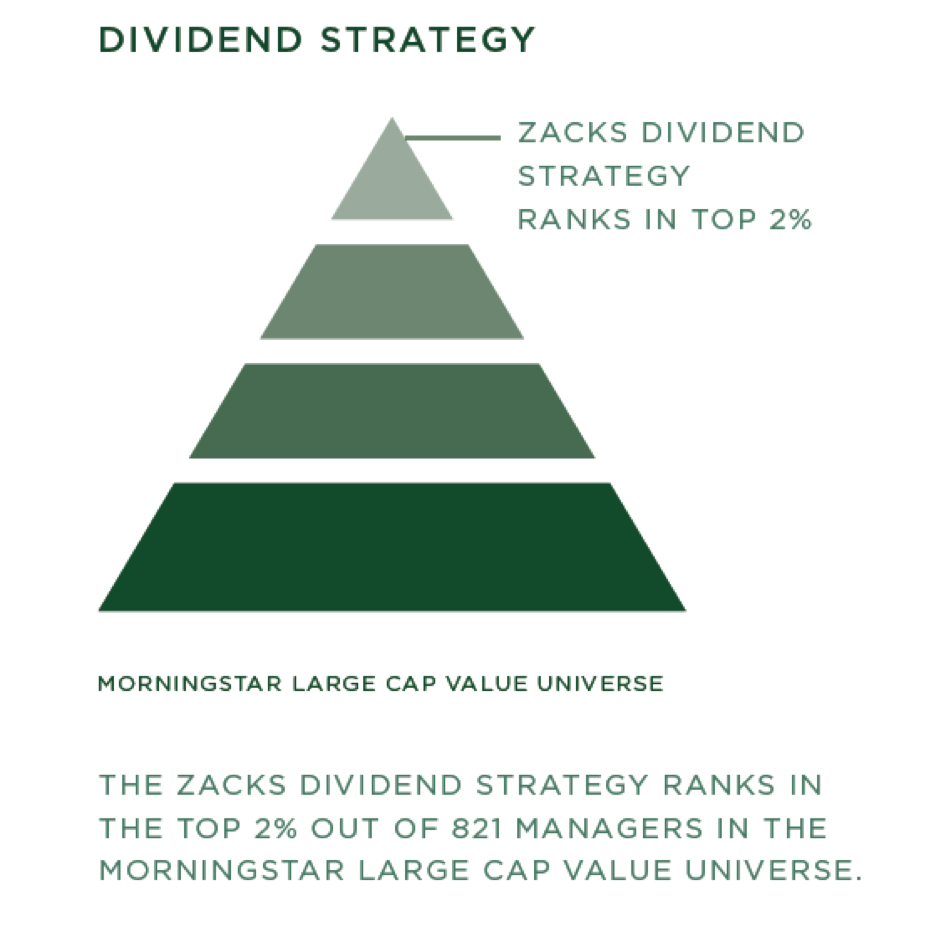

Selbst den allerbesten Anlageexperten gelingt es mit Dividendenstrategien nicht, ein Ergebnis zu erreichen, das so gut wie der Index ist. So ist es auch dem Investmentdienst ZACKS ergangen.

ZACKS ist erstklassig. Wie gut? Aus der Fülle von überprüften Anlagestrategien in den USA, die auf den renommierten Finanzseiten von Morningstar geführt werden, rangiert ZACKS Dividendenstrategie unter den besten 2 Prozent. Oder anders ausgedrückt: 98 Prozent aller Dividendenstrategien sind schlechter als ZACKS.

Zu den besten 2 Prozent zu gehören von immerhin 821 Anlagestrategien, das ist nicht einfach. Und Zacks ist wohl auch ein wenig stolz darauf, dass sie so gut sind. Zu Recht.

Alle diese Anlagestrategien sind überprüft. Das ist bei beliebigen Dividenden-Seiten im Internet ganz anders. Jeder darf dort behaupten was er will. Und wenn der Inhaber der Seite keine stets offene Liste seiner Aktienanlagen führt (wie zum Beispiel Michael Kissig von intelligent-investieren) oder ein Wiki (wie ich es für grossmutters-sparstrumpf mache), dann solltest du die Versprechungen dort ohnehin mit großer Vorsicht genießen.

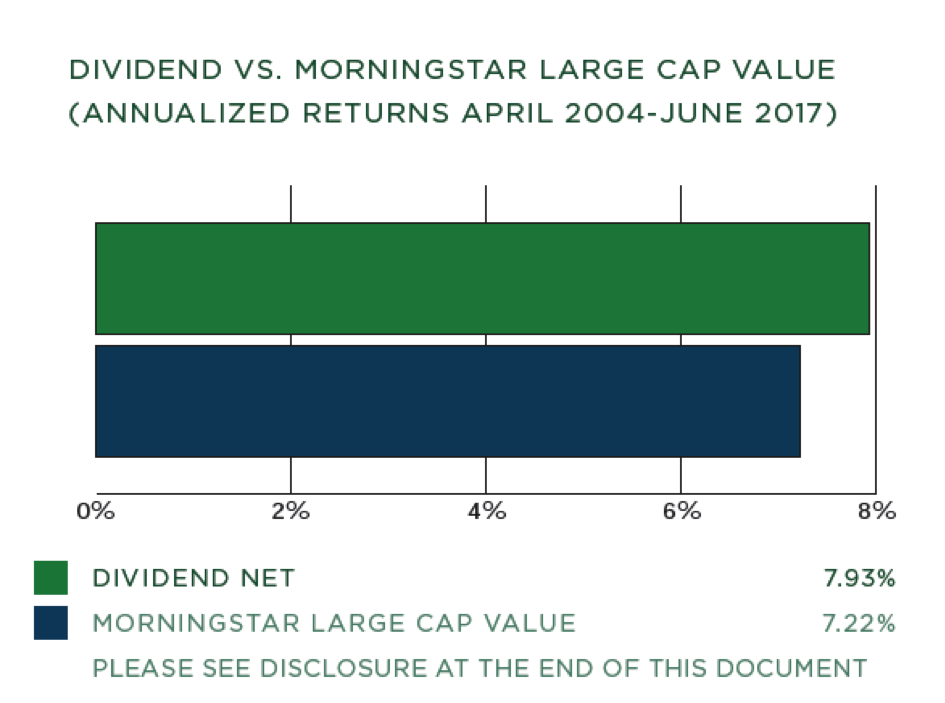

Wie gut schneiden die Dividenden-Experten von ZACKS nun ab? Sie können immerhin einen überprüften Zeitraum von etwas mehr als 13 Jahren nachweisen. Sie kommen in der Zeit auf … aber schau selber:

Sie kommen auf 7,93 Prozent und sind damit deutlich besser als der Durchschnitt der Dividendenstrategien es ist.

7,93 Prozent – ist das gut? Oder ist das schlecht?

Es ehrt ZACKS, dass sie ihre performance überprüfen lassen. Noch besser aber wäre es, wenn sie in der Grafik oben auch die performance des Indexes mit aufgenommen hätten. Dann wären wir gleich schlauer.

Ich habe nachgerechnet.

Der Index – S&P 500 – hat in diesem Zeitraum 8,4 Prozent eingebracht.

Die Dividendenanleger ziehen also auch hier bei ZACKS den Kürzeren. Es sind nur 0,4 Prozent. Aber immerhin. Zudem ist der S&P 500 schon fast 1,2 Prozent (genau: 1,18) besser als der Durchschnitt der gelisteten Dividenden-Strategien. Dividenden-Strategien kosten dich also dein Geld.

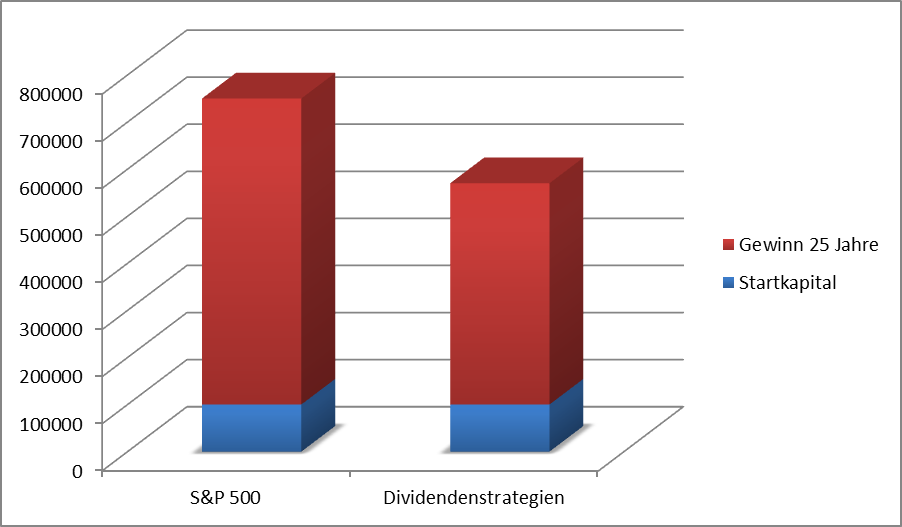

1,2 Prozent mehr oder weniger – wie wirkt sich das auf dein Geld aus? Hast du 100.000 Euro angelegt, dann hast du mit dem S&P 500 nach 25 Jahren rund 750.000 Euro.

Die Dividendenstrategien dagegen kommen im Durchschnitt nur auf 570.000 Euro.

Nicht anders sieht es aus, wenn du dir die performance von ETFs auf die amerikanischen Dividendenaristokraten anschaust. Sie laufen schlechter als der Index. Auch mit einer einfachen ETF-Strategie auf Dividendenaristokraten hättest du also – ähnlich wie bei ZACKS – schlechter abgeschnitten als den S&P 500.

Wozu solltest du das tun?

Wo bleibt die outperfomance?

Nun hatte ich für heute auch eine Strategie versprochen, die den Index klar schlägt. Was ist aus der geworden?

Hier kommt sie – und es ist überhaupt und gar keine Dividendenstrategie.

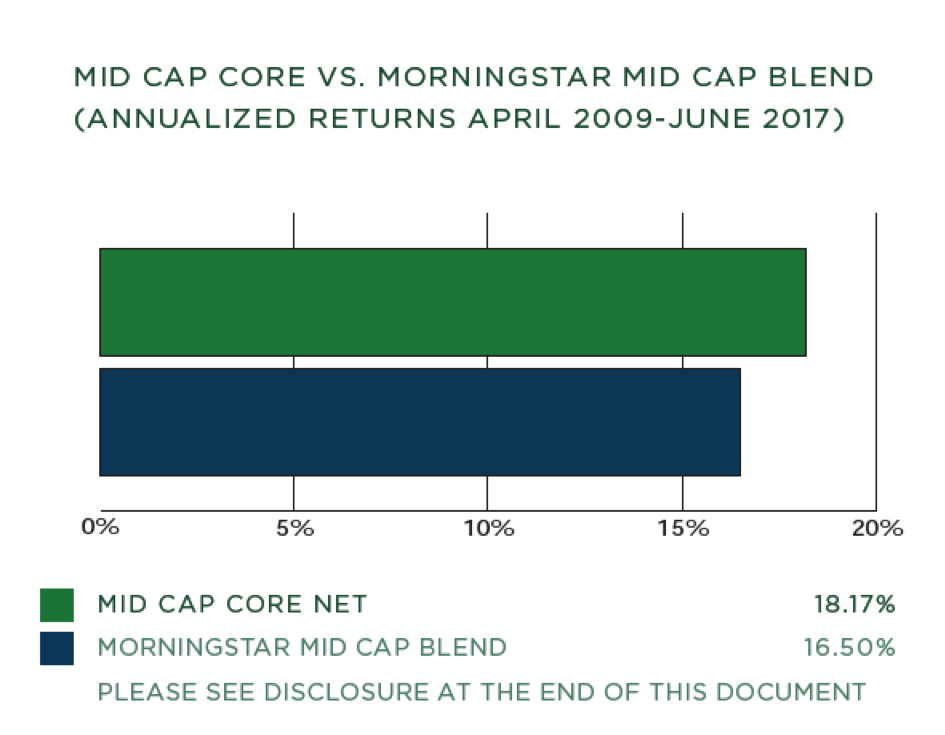

ZACKS rangiert mit dieser Strategie diesmal im obersten Prozent aller überprüften Anlagestrategien. Hier kommt die performance:

Es sind – mid caps. Mittelgroße Firmen also. Dabei ist es völlig einerlei, ob sie eine Dividende zahlen oder nicht. Firmen zahlen eine Dividende, weil sie nicht wissen, was sie selber mit dem Geld sinnvoll machen können. Viele mittelgroße Firmen sind in dieser Lage. Andere dagegen können allen Cash der reinkommt gut gebrauchen für die weitere Expansion – und zahlen keine Dividende.

Rund 18,2 Prozent sind es, die für ZACKS bei den mid caps zu Buche schlagen. Damit ist der Index mehr als geschlagen. Der hat im gleichen Zeitraum (April 2009 – Januar 2017) eine jährliche Rendite von 13,2 Prozent erbracht.

Mid Cap Strategien haben es im Durchschnitt bei morningstar auf 16,5 Prozent gebracht – das sind 3,3 Prozent mehr als der Index. Nur zur Erinnerung: Dividendenstrategien lagen im Durchschnitt um 1,2 Prozent zurück.

Wie kannst du dir das zunutze machen?

Ich empfehle nun schon lange, sich bei bekannten amerikanischen Dividendenaktien und bei deutschen large caps zurückzuhalten. Dabei ist es einerlei, ob die nun eine Dividende zahlen oder nicht. Am Ende werden sie von den mid caps in der Regel ohnehin geschlagen. Wo du deutsche mid caps die findest?

Natürlich im MDAX.

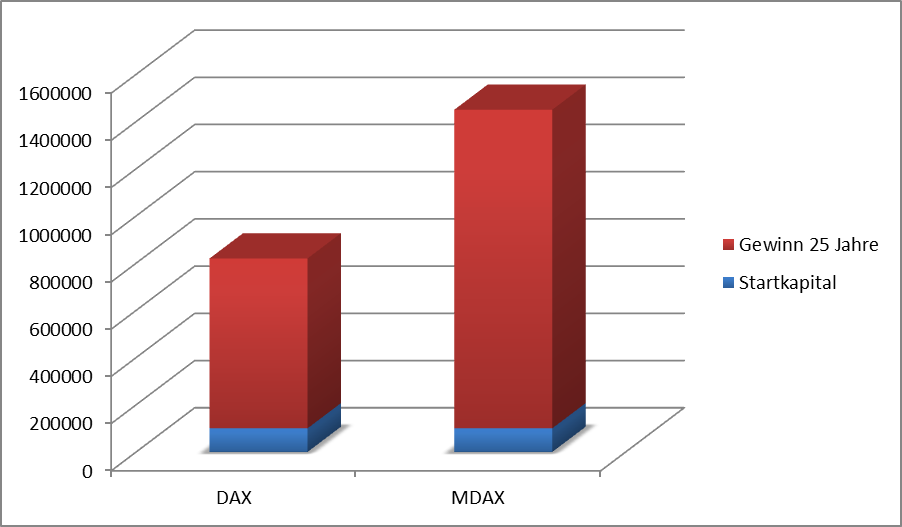

Die performance des MDAX ist deutlich besser als die des DAX. Das ist für lange Zeiträume sehr gut belegt. Du kannst das in folgender Grafik sehen.

Die outperformance hier – immerhin 2,5 Prozent. Das ist auf Dauer viel Geld. Sehr viel mehr noch als im letzten Rechenbeispiel. Hast du 100.000 Euro in deutsche large caps angelegt, dann hättest du bei einer performance von 8,8 Prozent nach 25 Jahren rund 820.000 Euro.

Mit deutschen midcaps dagegen wurden aus der gleichen Summe in diesem Zeitraum – 1.450.000 Euro.

Mein Fazit: Was bringen Dividendenaktien

Erstens: BlackRock hatte vor einem Jahr mit seiner Warnung vor bekannten Dividendenaktien mit einer hohen Dividendenrendite nur zu Recht. Diese Aktien laufen derzeit deutlich schlechter als der Markt. Das zeigt auch ein Blick auf einen ETF auf Dividendenaristokraten.

Hier kommt der Chart (SPDR S&P US Dividend Aristocrats ETF; Stichtag 10. Oktober 2017):

Der Index hingegen steht deutlich besser da (iShares S&P 500 (DE) UCITS ETF; Stichtag 10. Oktober 2017):

Zweitens: Über 98 Prozent der Dividendenstrategien können auf lange Sicht den Vergleichsindex nicht schlagen. Entweder sie wissen das nicht einmal, oder sie wollen es unter gar keinen Umständen wissen.

Deshalb weisen viele Dividendenseiten im Internet die Rendite ihrer Anlagen nicht aus – und vergleichen ihre Strategie in der Regel auch nicht mit einem Index. Ich kann sie verstehen. Sie schneiden schlecht ab. Sie liegen oft weit hinter einer ETF-Anlage.

Das kann in meinen Augen auch gar nicht anders sein. Dividendenstrategien blenden stark wachsende Unternehmen die keine Dividende zahlen wie FACEBOOK oder NETFLIX systematisch aus. Der S&P 500 aber enthält auch sie. Er schneidet besser ab.

Ich mag Dividenden, habe ich zu Anfang gesagt. Aber. Jetzt kommt die Einschränkung, die man von einem Beitrag, der den Titel „Achtung – Dividendenaktien“ trägt, ja wohl erwarten darf. Aber Dividenden sind mir nicht wichtiger als die Rendite die ich mit einer Anlage erziele.

Rendite ist Trumpf. Rendite kann ich mit einer guten Dividende erzielen. Ist okay. Oder ich kann sie mit einer steigenden Aktie erzielen. Ist auch okay. Oder ich kann sie mit einer Aktie erzielen, deren Dividende so stark steigt, dass auch der Akteinkurs gar nicht anders kann, als stets und ständig zu steigen. Auch okay.

Mein Geld aber wandert da hin, wo die Rendite am höchsten ist. Und das sind nicht unbedingt die Aktien, deren Dividendenrendite am höchsten sind.

Wie sagte Ken Fisher: „High dividend stocks may not do it“.

Ins Depot von grossmutters-sparstrumpf kommen weiterhin stark wachsende Unternehmen wie MASTERCARD, FACEBOOK oder NOVO NORDISK – einerlei, ob sie eine Dividende zahlen oder ob sie das nicht tun. Da es aber auch mir schwer fällt, die Renditen von mid caps deutlich zu übertreffen, denke ich darüber nach, einen Teil des Depots in einen mid-cap-ETF anzulegen.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Moin Christian,

ich bin zwischen Dividenden und Kursgewinnen schön indifferent – wie es auch sein sollte.

Ein Aspekt, der im Rahmen der Diskussion vielleicht noch erwähnt werden könnte: Viele Dividendenaktien sind eher konservativ, die Dividendenindizes haben meist niedrige Betas und auch die Volas sind leicht bis deutlich unter Leitindex (2-4% sind derzeit ein beträchtlicher Cola-Unterschied!).

Das erklärt aber natürlich auch zum Teil, warum in einer achtjährigen Hausse Dividendenaktien eine Underperformance aufweisen – man erkauft sich die Downside Protection.

Viele Grüße und guten Start in die Woche.

Hallo Christian,

Ich Lesen nun schon seit ca. 6 Monaten deinen Block und bin begeistert. Darauf gebracht hat mich dein Buch, dass ich obwohl ich normal überhaupt nicht lese innerhalb von zwei Wochen gelesen habe. Großes Lob für deine gute Arbeit!

Dein Buch fand ich so toll weil es mir im Prinzip genau so ging wie dir :-).

Ich hatte Anfang 2015 10.000€ angespart und wusste nicht was ich damit tun sollte, ich wusste nur eines und zwar dass es mehr werden muss dass ich es irgendwie Vermehren muss. Nur wie?

Als erstes gründete ich mit einem Freund ein Nebengewerbe das auch gleich sehr gut lief.

Anschließend fing ich an mich mit Finanzen zu beschäftigen. Dabei kam ich auf die Börse.

Ich lernte in den nächsten Monaten extrem viel und fing im September 2015 an zu investieren. Dabei viel ich gleich in das Abgas Skandal mit Porsche. War aber nicht schlimm ich habe immer weiter gelernt, mit Büchern, Internet und mein Vater hat mir viel dazu beigebracht. Das Jahr 2016 schloss ich dann mit guten 15% Gewinn ab. Da hat sich die Arbeit gelohnt 🙂

Mir macht es enorm viel Spaß mit der Börse zu arbeiten. Ist so zu sagen meine Leidenschaft geworden.

Okay so viel zu mir nun zu meiner Frage.

Was hältst du denn von Marine harvest? Sie zahlen eine überdurchschnittliche Dividende steuerfrei und haben ein sehr gutes Wachstum.

Marine harvest ist in der Fischzucht tätig und da das Meer zu gut 80% überfischt ist sollte Marine harvest meiner Meinung nach noch ein großes wachstumspotenzial haben.

Könntest du dir die evtl. Mal anschauen oder vielleicht kennst du sie ja schon.

Freu mich über deine Antwort.

Freundliche Grüße

Kai

PS: Rechtschreibung ist nicht meine Stärke 🙂

Hallo Kai,

ich habe diese Aktie überhaupt nicht auf dem Radar. Ich bin bei Aktien ja sehr auf relativ wenige Werte fokussiert. Das hat den Vorteil, dass ich mich mit denen dann sehr gut auskenne.

Du kannst aber gerne mal was über diese Aktie schreiben – ich veröffentliche auch Gastbeiträge.

Schöne Grüße aus Berlin

Christian

Amen, Christian.

Je aelter ich werde, je mehr Beispiele sehe ich dafuer, dass nicht das „richtige“, logische, faktenbasierte gemacht wird, oder wenigstens nach dem „aktuellen Stand der Wissenschaft“ gehandelt wird, sondern nach Prinzipien wie: Mehrheitsfaehigkeit, in-Ruhe-Leben, stoere-meine-Kreise-nicht, keine-Veraenderung-Bitte

Die Frage bleibt: wie kann Veraenderung geschehen?

– Aufklaerung, ja.

– Toleranz gegenueber Andersdenkenden, auch ja.

Zum Glueck/zur Wahrheit/zum besseren Weg kann man keinen zwingen, sonst muessten alle schon an Jesus Christus glauben 🙂

Beim Investieren: Einladen: eben nicht nur in Dividendenwerte zu investieren, zu probieren, wie es sich anfuehlt etwas aus einem Thesaurierer zu verkaufen (anstelle von Dividende) und langsam umswitchen … und MId-/Small-Cap-ETFs kaufen 🙂