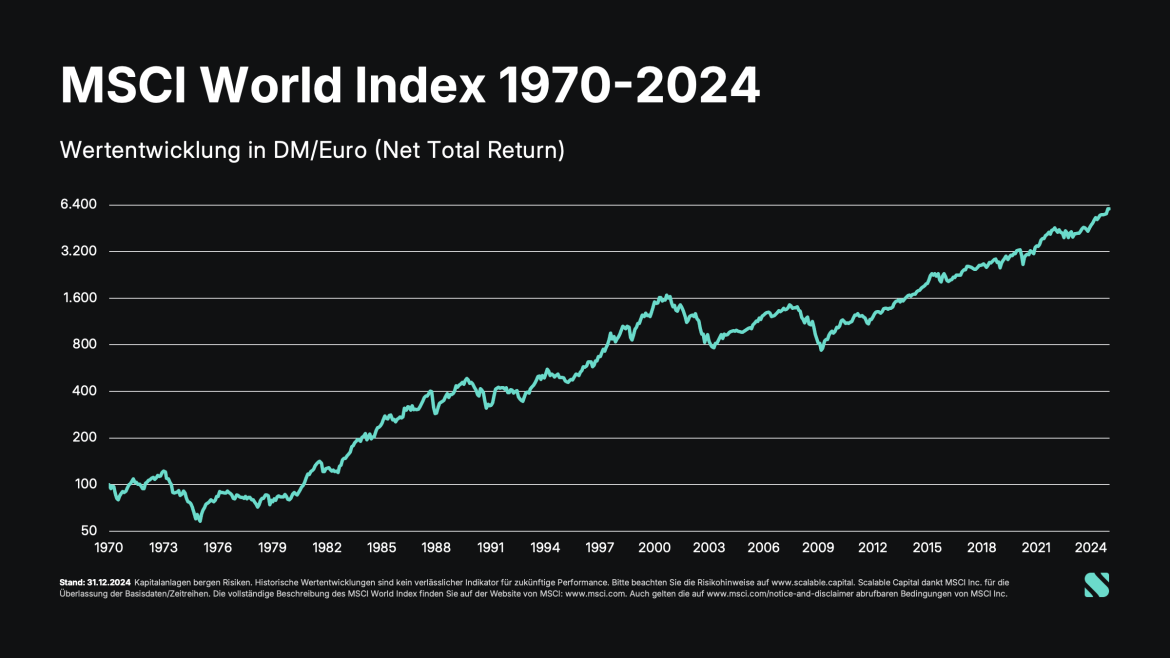

In den letzten fünf Jahren stehen die Aktien die ich hier empfehle, gemessen an ihrer Performance im wiki Global Champions, nur um 59 Prozent im Plus. Der MSCI World kommt (in Euro) hingegen auf 88,5 Prozent. Wie kommt das?

Diese Frage hat ein Mitglied der Facebook Börsengruppe ‚Kleine Finanzzeitung‘ neulich aufgeworfen. Ich habe erst dort auf Facebook geantwortet, möchte aber auch hier auf grossmutters-sparstrumpf begründen, wie das kommt.

Ein anderes Mitglied der Gruppe hat dann Chat GPT um seine Einschätzung gefragt. Die Antwort der KI fand ich allerdings wenig überzeugend. In seiner Analyse hat Chat GPT Aktien wie Chipotle und Intuitive dafür verantwortlich gemacht, dass mein wiki über die letzten fünf Jahre schlechter gelaufen ist als ein ETF auf den MSCI World.

Das ist nicht wahr. Chat GPT hat sich (vermutlich) nur die Aktien angeschaut, die noch im Depot sind (und hat dann ein wenig halluziniert). Chipotle hinkt dem Markt in Euro gerechnet (derzeit) zwar leicht hinterher (siehe Chart unten). Aber eben nur minimal.

Verantwortlich sind in erster Linie die hohen Gebühren für das wiki. Die liegen bei dem wiki Global Champions bei 2-3% pro Jahr. Das summiert sich mit der Zeit. Zudem verbucht mein privates Depot natürlich auch die Dividenden auf amerikanische Aktien. Das geht aber im wiki nicht. Auf diese Weise entgehen mir dort noch einmal rund 1 Prozent. Die Folge: Während das wiki über fünf Jahre bei 59% steht, ist das private Depot für 88,5 Prozent im Plus (alle Zahlen sind Stand: 14. August 2025).

Welche Aktien liefen schlecht?

Verantwortlich sind bei den Einzelaktien die das Depot runtergezogen haben drei Aktien, die gar nicht mehr im Depot sind, sondern im letzten Jahr aussortiert wurden (und deshalb sind sie Chat GPT vermutlich völlig entgangen): Disney, Starbucks und Nike. Das waren alles drei mal sehr große Positionen im Depot, die ich nach und nach verringert habe.

Sodann sind gleich zwei wichtige Aktien derzeit in einer heftigen Korrektur – Novo Nordisk und Chipotle.

Hinzu kommt, dass ich mehrere Turnaround-Positionen im Depot habe, die den Turnaround zwar (vermutlich) geschafft haben, aber bei weitem noch nicht so gut dastehen wie erhofft. Diese Aktien sind Peloton, Docusign, PayPal und Etsy.

Bei allen vier Aktien habe ich zu früh gekauft (oder zu früh nachgekauft). Die Erholung dauert bei allen diesen Werten länger, als ich es mir vorgestellt habe. Keine Frage. Gelingt der Turnaround weiterhin, können alle vier Positionen davon stark profitieren. Das ist riskant. Auch keine Frage. Von dem ganzen Geld das in diesen Positionen steckt die Aktie von Microsoft zu kaufen, das wäre nach heutigem Stand meines Wissens die bessere Vorgehensweise gewesen.

Erstes Fazit: Ich werde bei Turnarounds in Zukunft vermutlich vorsichtiger werden. Ein zweites Fazit betrifft Nvidia und die Chipaktien. Aber dazu später mehr.

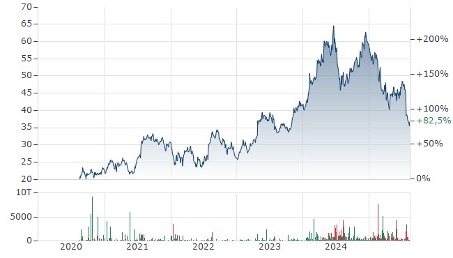

Disney

Der erste Übeltäter bei den Einzelaktien die mich richtig Geld gekostet haben, ist Disney (Chart oben). Zum Glück habe ich die Position in Disney frühzeitig halbiert und das freie Geld in Netflix gesteckt. Das war richtig. Das lange Festhalten an Disney hingegen hat sich nicht bewährt.

Starbucks

Die zweite Aktie die das Depot enorm beeinträchtigt hat, ist Starbucks. Auch hier habe ich zum einen zwar gehandelt (Reduzierung der Position und Aufbau einer Position in Chipotle) – aber auch hier habe ich in meinen Augen viel zu lange festgehalten.

Nike

Die dritte Aktie, mit der ich richtig Schiffbruch erlitten habe, heißt Nike. Es ist zudem auch der schlimmste Schiffbruch bei den Blue Chips, jedenfalls wenn man die letzten fünf Jahre betrachtet. Ein Minus von knapp 28 Prozent spricht für sich.

Und was macht Peloton?

Das ist die Frage, die jetzt noch zu klären ist, bevor ich zu der Aktie von Nvidia komme und zu den ‚Fehlern‘, die da passiert sind.

Peloton steht jetzt hier stellvertretend für all die Aktien, bei denen der Turnaround zwar erfolgt ist, aber bei weitem noch nicht so stark, wie er sein müsste, damit die Aktie einen positiven Beitrag zum Depot liefert.

Peloton steht year over year für satte 170% im Plus. Es dürfte die Aktie sein, die für diesen Zeitraum die beste Performance bei mir hat.

Aber natürlich habe ich die Aktie nicht vor einem Jahr gekauft, sondern im Verlauf der vergangenen fünf Jahre. Und zwischenzeitlich habe ich erhebliche Verluste kassieren müssen. Erreicht die Aktie 11,50 Dollar, müsste sie am Break-Even-Point angekommen sein. Erreicht sie die 23 Dollar (der Weg ist noch weit), dann stände (Konjunktiv) sie in etwa da, wo ein einfaches Investment in den MSCI World dann vermutlich auch stehen wird.

Ist es das Risiko wert?

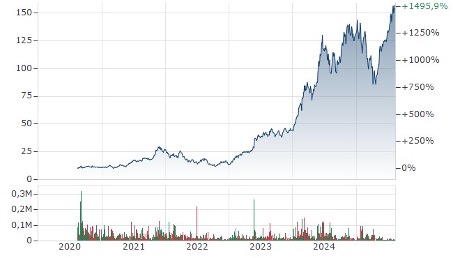

Gute Frage. Aus heutiger Sicht heißt meine Antwort: Nein. Ich würde nicht noch einmal eine so riskante Turnaround-Spekulation machen. Um das Risiko zu zeigen, kommt der Blick auf den Verlauf des Kurses von Peloton über 5 Jahre.

Die Aktie ist für die letzten 5 Jahre um satte 87% im Minus. Aus heutiger Sicht weiß ich genau, an welchem Punkt ich aus der Aktie hätte aussteigen sollen.

Damals habe ich es nicht getan, weil ich für die Geschäftsentwicklung zu optimistisch war. Ein Teil dieses Optimismus war durchaus berechtigt. Peloton hat einige Wettbewerber im Markt der Onlinekurse bereits geschluckt. Aber die erhoffte Profitabilität kommt Jahre später, als ich es erwartet habe. Fehler.

Derweil hat das Unternehmen zwei Führungswechsel gebraucht und jede Menge Umstrukturierungen. Es ist derzeit auf einem guten Weg. Aber einen Turnaround in Richtung 23 Dollar wird es vermutlich nur geben, wenn Peloton nicht nur profitabel ist (weil sie Kosten einsparen), sondern wenn das Unternehmen vom Umsatz und den Nutzerzahlen her wieder wächst.

Für Peloton sprach zum einen schon immer die unglaublich starke Marke. Ich investiere gerne in starke Marken. Und für Peloton sprach eine sehr hartnäckige Konsumentenbasis. Zudem hat mich das Konzept der Onlinekurse überzeugt. Weil es skalierbar ist und hohe Margen hat.

Wie auch bei anderen Aktien (Etsy, Docusign, PayPal) habe ich auch bei Peloton deutlich zu früh nachgekauft. Mit etwas mehr Geduld, stände ich mit der Aktie schon heute deutlich im Plus.

Die ganze Gruppe der High-Groth-Aktien hat sich für mich (scheinbar) nicht bewährt. Aber! Da sind auch Aktien wie Crowdstrike mit dabei, die einen ganz erhebliches Plus eingebracht haben. Es sind 340% in 5 Jahren. Aufgrund von Teilverkäufen und erneuten Käufen kann man das im wiki nicht so gut sehen.

Insgesamt ist das Investment in High-Groth also aus meiner Sicht zwar kein Desaster geworden, aber eben auch kein besonderer Erfolg. Ich würde das aus heutiger Sicht so nicht noch einmal machen.

Der Fehler bei Nvidia

Kommen wir zum Schluss dieses Textes noch zu Nvidia und den Fehlern, die beim Kauf dieser Aktie passiert sind. Natürlich bin ich froh, dass ich Nvidia am Ende doch gekauft habe. Ich stehe mit dem Investment für über 1.500 Prozent im Plus.

Daraus folgt zunächst einmal, dass ich ohne den schlussendlichen Kauf von Nvidia (vor etwa fünf Jahren) vermutlich auch privat deutlich hinter dem Index stehen würde, also auch ohne die Kosten die das wiki nun mal verursacht.

In jedem ETF auf den MSCI World ist Nvidia enthalten. Deshalb profitieren alle die auf ETFs setzen automatisch von dem Aufstieg eines neuen Börsenstars.

Wo lag bei Nvidia nun der Fehler? Ich bin viel Jahre um die Aktie herumgeschlichen. Aus heutiger Sicht hätte ich sie spätestens 2018 kaufen müssen. Zu dem Zeitpunkt war bereits klar, dass die Entwicklung von AI auf Nvidia zuläuft. Ich habe es nicht bemerkt. Mein Return wäre in dem Fall 2.700 Prozent gewesen.

Zudem war ich beim Kauf von Nvidia zu vorsichtig. Ich habe nur ein Prozent des Depots eingesetzt. Warum nicht zwei? Oder drei? Allein aus dieser Entscheidung, nicht drei Prozent einzusetzen, resultiert ein entgangener Return der so groß ist, dass sich alle Diskussionen über Etsy oder Peloton erübrigen.

Ich ärgere mich nicht über solche Fehler. Meine Performance über all die letzten Jahre ist viel zu gut, als dass ich es einsehe, mich über Fehlentscheidungen zu ärgern oder zu grämen. Aber ich denke doch darüber nach. Und ich versuche, für die Zukunft daraus zu lernen. Wenn mir denn noch einmal ein weiteres Nvidia über den Weg läuft. Beim nächsten mal setze ich drei Prozent des Kapitals ein. Oder zumindest zweieinhalb.

Und was macht der Dollar?

Das war die Lieblingsfrage von Börsenlegende Andre Kostolany. Und immerhin hat sich das Wechselkursverhältnis des Euro zum Dollar in den letzten 6 Monaten sehr deutlich verändert. Der Dollar wurde rund 10 Prozent billiger, Anlagen im Dollarraum sanken entsprechend im Wert.

Und trotzdem lautet die Antwort auf die Frage, ob der Dollar einen Einfluss auf die langfristige Performance des wikis hatte: Nein. Das gilt, wenn man sich die Entwicklung der letzten 5 Jahre anschaut.

Wie der Chart (oben) zeigt, war es in dieser Zeit fast ein Nullsummenspiel. Genauer gesagt: Da der Euro in diesem Zeitraum um 1,2 Prozent gesunken ist, gab es für die ganzen fünf Jahre einen minimalen positiven Effekt für ein in der Tat sehr dollar-lastiges Depot wie ich es führe. Für die letzten sechs Monate sieht das natürlich anders aus. Aber was sind schon sechs Monate in dem stets und ständigen Auf und Ab der Märkte.

Nicht nur auf Sicht von fünf Jahren hat der Dollar keinen Einfluss auf mein Depot gehabt – auch auf Sicht von 30 Jahren wäre das interessanterweise so gewesen.

Da steht ein geringfügig gefallener Euro. Depots die so lange laufen, haben also geringfügig profitiert. Für kürzere Zeitspannen, auch das zeigt der Chart, kann das natürlich ganz anders sein. Die Zeit von 2002 bis 2008 etwa war für eine Anlage im Dollarraum eine schwierige Zeit.

Wer sich den Chart anschaut und die Berge einfach in die Täler verfüllt, der sieht vermutlich auch, dass der Dollar in den letzten 30 Jahren bei 1,17-1,20 seinen Mittelwert hatte. Ein Punkt, zu dem er natürlich so gut wie nie notierte. Jetzt gerade aber schon.

Gut zu sehen ist auch, dass wir Dollarpositionen (bzw. Aktien aus dem Dollarraum) gerne verkaufen dürfen, wenn der Dollar gerade stark und der Euro gerade schwach ist (und nicht umgekehrt). Das nur für den Fall, dass ihr in Rente geht. Und verkaufen müsst oder verkaufen wollt.

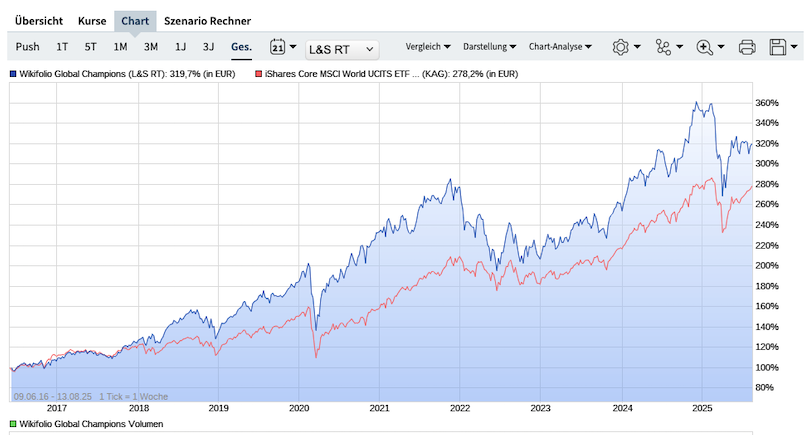

Zum Abschluss kommt hier noch ein Blick auf die letzten 9 Jahre.

Die Global Champions (blau) haben für diesen Zeitraum deutlich besser abgeschnitten, als der MSCI World (rot). In schwierigen Marktphasen schmolz der Abstand allerdings immer deutlich zusammen. In guten Phasen dauerte es eine Weile, bis er wieder größer wurde.

Mein Fazit

Es ist sehr schwer, den MSCI World zu schlagen – zumindest auf lange Sicht. Es ist noch viel schwerer, das mit einem Finanzprodukt zu schaffen, dass hohe Kosten nach sich zieht.

Das war es für heute. Ein Leser von grossmutters-sparstrumpf hat mich gefragt, ob ich hier nicht mehr schreibe. Doch, ich schreibe hier noch. Aber deutlich seltener als früher. Das hat Gründe. Ich mir angewöhnt, börsentäglich in der Facebookgruppe ‚Kleine Finanzzeitung‘ zu schreiben. Zudem gibt es ja auch noch die Webseiten der Kleinen Finanzzeitung. Auch da schreibe ich regelmäßig. Und dann schreibe ich alle zwei Monate die PLUS-Ausgabe für die Mitglieder des Vereins der Kleinen Finanzzeitung. Das ist jedes Mal eine längere Ausarbeitung zu einem wichtigen Börsenthema.

Die ersten beiden Ausarbeitungen von PLUS zum Chip-War sind gerade erst für alle zum Download freigegeben worden. Wer sich hierfür interessiert, zum Download (gratis) dieser beiden Texte geht es hier.

Was ich mich immer wieder frage ist warum du dein Depot mit dem Msci World vergleichst. Die Nicht- Techwerte wie Under armour, American Express, Adidas, Lindt, Starbucks, CVS oder Nike hast du ja fortzu entfernt und dafür high-growth Aktien gekauft. Eigentlich müsstest du ja als Benchmark den Nasdaq heranziehen.

Ich widerspreche dem wieder und wieder (du bist ja nicht der erste der das anmerkt) und belege das mit: Netflix (Medien), Mastercard (Payment), John Deere (Agriculture), Peloton (Sport), Planet Fitness (Sport), Sherwin Williams (Home Improvement), Eventim (Entertainment), Chipotle (Fast Food), Novo Nordisk (Pharma), Intuitive Surgical (Gesundheit).

Aber wir dürfen da gerne unterschiedlicher Meinung sein. Ich kann mich noch gut an die Zeiten erinnern, als mich viele die hier lasen dazu aufgefordert haben, den MSCI World als Vergleich zu nehmen (damals hatte ich noch eine ganz andere Benchmark).

Ich finde die „Learnings“ unterschiedlicher Menschen immer sehr interessant. Sie schreiben, Ihre Erfahrung mit Nvidia lehrt sie in Zukunft grössere Positonen zu etablieren (3% statt 1% des Portfolios).

Ich zog meine Lehren was Positionsgrößen betrifft aus Wirecard, und wie Sie sich vorstellen können, genau umgekehrt wie Sie. Ich investiere seither maximal 1 Netto-Monatsgehalt in eine Aktien Position (Also Kaufpreis. Wenn die Aktie gut läuft ist mir egal, wieviel Prozent sie des Portfolios ausmacht). Aber ich begrenze meinen Verlust so auf maximal ein Monatsnettogehalt, und damit kann ich gut schlafen. Und in meinem Alter ist guter Schlaf besonders wichtig 🙂