Privatanleger, Erben, Risikobewusste – für wen haben Sie ihr Buch »Schatz, ich habe den Index geschlagen!« geschrieben?

Zunächst einmal will ich die Menschen mit interessanten Geschichten unterhalten. Börsenbücher können ja so schrecklich langweilig sein – das wollte ich vermeiden. Bei mir liest du eben von der reichen Erbin, die nicht weiß, was sie mit den Aktien machen soll, die sie von ihrem Vater geerbt hat – es sind die schlechtesten, die der DAX zu bieten hat. Und du liest von dem Goldbarren, den er noch eigenhändig in ein Schließfach gelegt hat. Aber auch der bringt nichts ein, weil das Schließfach so teuer ist.

Hohe Kosten – wenig Gewinn?

So ist es. Von Gold-Fans wirst du keine ehrliche Rechnung über die Kosten zu sehen bekommen, die der Kauf und die Lagerung von Gold verursachen. Wenn du dir für 4.000 Euro einen Goldbarren kaufen, dann bezahlst du zunächst einmal Geld an die Bank. Die Bank gewinnt bekanntlich immer. Manche Banken verlangen bis zu 7 Prozent der Kaufsumme als Gebühr. Und dann musst du jedes Jahr für das Schließfach bezahlen – auch wenn Gold im Preis fällt.

Ein kleines Schließfach, in das ein Goldbarren mit 250 Gramm passt, kostet um die 40 Euro im Jahr. Auch das Geld geht an die Bank. Jedes Jahr. Nach zehn Jahren sind das schon 400 Euro – das macht 10 Prozent der Kaufsumme.

Dafür ist Gold aber in den letzten 15 Jahren auch ordentlich gestiegen?

Zugegeben. Wir haben von 2001 bis 2011 zehn gute Jahre für Gold erlebt. Aber das ist vorbei. Langfristig gesehen lohnt eine Anlage in Gold nicht. Zieht man die Inflation ab, dann bringt es über die letzten Hundert Jahre nur 0,7 Prozent. Über dreißig Jahre ist es etwas mehr, da kommst du mit Gold auf etwa 2 Prozent. Nach Inflation.

Das ist nicht viel.

Nein, nicht wirklich. Und bei beiden Rechnungen sind die Kosten für den Kauf und für das Schließfach noch nicht einmal mitgerechnet. Bezieht man die in die Rechnung mit ein, dann bleibt vom Gewinn nichts mehr übrig.

Es gibt allerdings noch einen weiteren Grund, der gegen Gold spricht: Gold kann über sehr viele Jahre fallen. Wenn du dir zum Beispiel den Verfall des Goldpreises in den letzten fünf Jahren anschaust oder in der Zeit von 1981 bis 2001, dann siehst du: So ein Gold-Kauf aus Angst um dein Geld kann absolut ruinös sein. Gold ist damals 20 Jahre lange gefallen und erst wieder gestiegen, als auch die letzten Gold-Fans frustriert aufgegeben hatten. Wer schaut schon dabei zu, wie sein Geld weniger und weniger wird?

Und dann gibt es noch einen dritten Grund.

Oh je. Noch einen?

Ja – und es ist nicht der unwichtigste. Gold zahlt keine Dividende. Wer Aktien über lange Zeit hält und alle Dividenden immer wieder anlegt, der hat nach 30 Jahren oft mehr als zwei Drittel seiner Gewinns aus Dividenden und der Wiederanlage der Dividende gemacht. Das alles gibt es bei Gold aber nicht. Gold schafft, anders als Unternehmen, keine Werte. Es erzielt keine Dividende.

Gold müsste im langjährigen Schnitt rund 10 Prozent pro Jahr steigen, dann könnte es mit Aktien mithalten. Davon sind wir weit entfernt.

Welche Geschichten erzählst du noch, außer die vom Goldbarren im Schließfach?

Menschen machen die verrücktesten Geschichten, um aus Geld mehr Geld zu machen. Viele Trader und Hobby-Trader versuchen, mit Aktien das ganz schnelle Geld zu machen und auf diese Weise reich zu werden. Auch mit denen habe ich gesprochen. So gibt es die Geschichte des Mannes, der mit riskanten Börsengeschäften jedes Jahr tausende Euro in den Sand setzt. Das passiert vielen Männern. Sie gehen hohe Risiken ein und verdienen am Ende nichts. Frauen sind da oft viel klüger.

Zu dem Ergebnis kommen ja auch viele Studien. Trotzdem schieben besonders Frauen die Beschäftigung mit dem Geld gerne vor sich her.

Ich denke, das machen Männer wie Frauen so. Es gibt da keinen Geschlechtsunterschied. Viele Menschen finden das Thema Geld unangenehm. Sie halten es auch für sehr kompliziert. Das führt zu einem spannenden Phänomen: Für einfache Entscheidungen wie den Kauf eines Autos wenden Männer zum Beispiel sehr viel Zeit auf, rund zehn bis zwanzig Stunden. Für ihre Rentenabsicherung nehmen sie sich dann noch etwa eine Stunde Zeit. Bei der Partnersuche entscheiden sie sich oft schon nach drei Minuten, dass es die Richtige ist.

Ich sage: Wir alle sollten uns etwas mehr mit Geldanlagen beschäftigen. Das Thema sollten wir nicht den Banken und den Versicherungen überlassen. Und so schwer ist das alles ja auch gar nicht.

Wie entscheidend ist es, sich genau über die Firmen zu informieren, in die man investiert?

Völlig unnötig. Du musst ja nicht in Einzelaktien investieren wie ich es mache. Wer es sich einfach machen will, der kauft zwei oder drei ETFs, also Fonds, die schlicht alle Aktien aus einem Index enthalten – und Ruhe ist. Du kaufst zum Beispiel einen ETF auf den MDAX – und schon besitzt du auf diese Weise 50 mittelgroße deutsche Firmen. Und dann kaufst du für den gleichen Betrag noch den amerikanischen Index S&P 500 – und auf einen Schlag bist du an 500 der größten und innovativsten Firmen der Welt beteiligt. Was die im Einzelnen machen, das ist bei diesem Vorgehen völlig einerlei.

Interview mit dem Anlageexperten Gerd Kommer im Sommer 2016 in London.

Manch einem Anleger ist das aber zu langweilig.

Richtig. Mir ja auch. Der ETF-Spezialist Gerd Kommer sagt dazu: Eine Anlage in den Index ist so, als wenn du Farbe beim Trocknen zuschaust. Oder die eigene Schwester küsst. Alles nicht sehr spannend. Deshalb legen manche Menschen lieber in einzelne Aktien an.

Was sollten diese Anleger beachten?

Wer unbedingt Einzelaktien kaufen will, der sollte sich in der Tat mit den Unternehmen beschäftigen, die er kauft. Ich kenne einige, die haben vor drei oder fünf Jahren Aktien von EON gekauft – ohne sich je zu fragen, ob das ein gutes Unternehmen ist mit hinreichend Wachstum in den nächsten Jahren. So etwas endet oft in sehr hohen Verlusten.

Viele Menschen halten Immobilien für ein sicheres Investment. Du sagst, es ist weniger sicher und rentabel als wir glauben. Wieso?

Die Zahlen sind ernüchternd. Für die meisten Menschen ist es lohnender zu mieten und das Geld das sie sparen in Aktien oder Anleihen zu stecken. Immobilien können im Durchschnitt über lange Zeiträume zumindest mit der Inflation mithalten und darüber hinaus noch ein kleines Plus von etwa 0,8 Prozent erwirtschaften. Mehr nicht.

In vielen Teilen Deutschlands fallen die Immobilienpreise allerdings ständig. Wer dort baut, der hat vielleicht ein schönes Haus in dem er sich wohl fühlt. Eine Form der Geldanlage ist das allerdings nicht. Darüber sollte man sich im Klaren sein.

Du hast sich ja auch mit Börsenlegenden wie Benjamin Graham und Warren Buffett beschäftigt. Kann man aus den Lehren der »alten« Börsengurus für heute überhaupt noch etwas lernen?

Aber ja! Die haben sich eine Menge Gedanken darüber gemacht, wie eine Geldanlage in Aktien wirklich funktioniert – und wie sie nicht funktioniert. Zum Beispiel warnen sie uns eindringlich, ständig Aktien zu kaufen und zu verkaufen, weil Anleger auf diese Weise sehr hohe Kosten haben. Und sie warnen auch deshalb, weil Privatanleger gerade dann verkaufen, wenn Aktien billig sind – und kaufen, wenn sie teuer sind. Das ist der Herdentrieb des Menschen. Wenn gerade alle Anderen auch glauben, dass Aktien gut sind und in sie anlegen wollen, dann sind Aktien in der Regel teuer. Sie sind schon lange gestiegen – und wer jetzt kauft, der kauft mit dem größten Risiko. Das ist bei ETFs nicht anders.

Die richtigen Börsenlegenden, wie etwa Warren Buffett, kaufen dann schon lange nicht mehr.

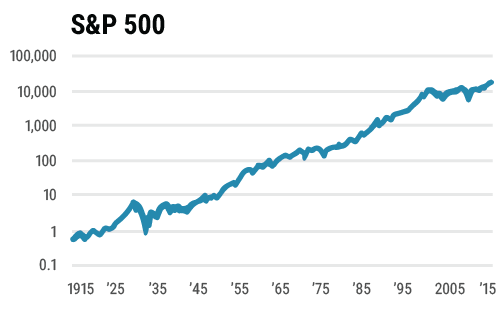

Langfristig wächst dein Geld mit Aktien immer. Aus einem Dollar angelegt in den amerikanischen Index S&P 500 wurden in 100 Jahren stolze 18.000 Dollar.

Was sagst du jemandem, der sich bisher nicht getraut hat, in Aktien zu investieren?

Zunächst einmal kann ich das gut verstehen. Wir sind mit anderen Anlageformen zumeist viel vertrauter als mit der Aktie. Unsere Eltern hatten Bausparverträge, Sparbücher und Sparbriefe. Und vielleicht noch Festgeld. Das war’s.

Zudem hat Deutschland keine Aktienkultur. Hier haben 6 Prozent der Menschen direkt in Aktien investiert, in der Schweiz 20 Prozent und in den USA sind es 25 Prozent. Zählt man Fondsanleger noch hinzu, dann sind es in den USA sogar 50 Prozent, die Aktien haben.

Die Menschen haben Angst davor, mit Aktien ihr Geld zu verlieren.

Und diese Angst sitzt bei uns sehr tief. Da hilft ein Blick auf die langfristige Entwicklung von Aktien, von Gold und von Anleihen. Wer sich das in aller Ruhe anschaut der sieht: Aktien sind eine gute Wahl für den Vermögensaufbau. Sie bringen nach Abzug der Inflation um die 6 Prozent und damit deutlich mehr als jede andere Form der Geldanlage.

Mehr zum Thema Gold findest du hier.