Ich hab da mal ne Frage: Ich bin jetzt 60 Jahre alt und werde – wenn alles gut läuft – noch mindestens 7 Jahre arbeiten. Da ich ab 65 eine sehr geringe Rente bekommen werde, möchte ich in meiner verbleibenden aktiven Berufstätigkeit meinen Vermögensaufbau und damit meine Altersvorsorge optimal aufstellen. Bin ich noch „jung genug“ um in Aktien oder auch ETFs zu investieren? 2000 € pro Monat kann ich auf jeden Fall investieren. Auf was sollte ich achten? Ab wann ist es sinnvoll wieder aus dem Markt zu gehen?

Sabrina (60) aus Wanne-Eickel

Das wird eng, Sabrina. Da bin ich ganz ehrlich. Du bist spät dran. Aber ich will es versuchen. Schauen wir mal, was noch möglich ist.

Die erste Frage ist die, nach dem Zeitpunkt der Verrentung. Wer erst mit 67 in Rente geht, der hat mehr Zeit für den Aufbau einer Rücklage. Wer dann noch bis 70 zur Hälfte weiterarbeitet, der hat noch mehr Zeit. Und Zeit ist nun mal die wichtigste Größe beim Vermögensaufbau.

Dafür gibt es gleich drei Gründe. Die solltest du dir klar machen. Erstens läuft in mehr Zeit auch mehr Geld auf. Als Sparguthaben. Zweitens hat das Geld mehr Zeit, sich zu vermehren. Und drittens verteilt sich das Geld das du angespart hast im Anschluss auf weniger Jahre, in denen du es verbrauchst. Drei klare Vorteile – für dich.

Ich würde dir also zunächst raten dir zu überlegen, ob du nicht möglicherweise sogar bis 70 oder 75 weitermachen kannst – allerdings deutlich reduziert. Dann ist die Rechnung für dich viel leichter. Von 67 bis 70 nur noch halbtags arbeiten und von 70 bis 75 auf 450 Euro Basis – so eine Verrentung rechnet sich deutlich angenehmer als ‚nur’ sieben Jahre.

Die Sparrate

Eine Sparrate von 2.000 Euro ist ein toller Betrag, keine Frage. Das alleine erbringt ja in den nächsten zehn Jahren – wenn alles gut läuft – den Betrag von 240.000 Euro. Puh. Wenn deine Erwartungen an deiner Rentenzeit gering sind, dann kannst du von dem Betrag ohnehin schon leben. Allerdings hast du in dem Fall nur 1.000 Euro im Monat zu Verfügung – plus die kleine staatliche Rente.

Möglicherweise ist das für dich aber gar nicht so eng – denn wenn du eine monatliche Sparrate von 2.000 Euro stemmen kannst, dann liegt die Vermutung nahe, dass du vielleicht noch das ein oder andere Asset besitzt. Eine Wohnung oder ein Haus zum Beispiel. Das würde die Rechnung natürlich erheblich vereinfachen.

Die Rechnung

Schauen wir mal was passiert, wenn du dein Geld nicht nur ansparst, sondern anlegst. In Aktien oder ETFs.

Die allereinfachste Rechnung geht so: Du hast eine Ansparzeit von zehn Jahren (weil du erst mit 70 in Rente gehst) und willst zwanzig Jahre lang davon leben (weil 90 Jahre die durchschnittliche Lebenserwartung ist, von der wir heute ausgehen sollten). Du kannst den gesamten Betrag deines ersten Sparjahres (24.000 Euro) in den Aktienmarkt tun. In Einzelaktien. Oder du kaufst monatlich stur ETF-Anteile, einerlei was die Börse gerade macht.

Mit welchem Return solltest du nun rechnen? Ich selber halte 11 Prozent zwar für möglich (und liege mit meinen Anlagen derzeit noch deutlich darüber), aber sicherheitshalber rechne ich jetzt nur mit einem return von 8 Prozent. Auch den kann dir ja niemand garantieren – wie wir gleich noch sehen werden.

Hier kommt die Rechnung:

24.000 Euro x 8 Prozent x 10 Jahre

Das Ergebnis lautet: 51.814 Euro. Von diesem Geld müsstest du dann wie schon in der letzten Rechnung zwei Jahre leben. Durch die Anlage hat sich das Geld mehr als verdoppelt. Das ist angenehm. Du kannst also jeden Monat 2.000 Euro ausgeben – und musst nicht mehr von 1.000 Euro leben.

Schaffst du die 11 Prozent von denen ich gerade geschwärmt habe, dann sieht deine Pensionsphase noch rosiger aus. In dem Fall hast du nämlich 68.146 Euro. Und damit 2.840 Euro im Monat für deine Lebenshaltungskosten. Diese Kosten liegen in zehn Jahren deutlich höher als heute. So beeindruckend die Zahlen auch sind, wir müssen sie innerlich doch immer ein Stück weit reduzieren, damit sie realistisch werden. Ich gehe davon aus, dass 2.800 Euro in zehn Jahren nicht viel mehr als 2.000 Euro heute sind.

Fünf Jahre in den Markt anlegen

Die nächsten Jahre darfst du jetzt einfach so weitermachen. Du sparst – und legst an. Monat für Monat. Nach fünf Jahren aber ist erst einmal Schluss mit dem Kaufen von Aktien oder ETFs – du wirst gleich sehen, warum das nötig ist. Du hast jetzt insgesamt 120.000 Euro investiert.

Die gute Nachricht: Wenn du dieses Geld eines Tages brauchst, dann können es alles in allem rund 280.000 Euro geworden sein.

Die schlechte Nachricht: Ab 65 darfst du erst einmal kein neues Geld in den Markt tun. Warum?

Weil nun die „5-Jahres-Regel“ greift. Die ist ganz wichtig.

Die „Fünf-Jahres-Regel“

Die „Fünf-Jahres-Regel“ besagt, dass du alles Geld, das du in den nächsten fünf Jahren brauchst, nicht im Markt haben solltest. Diese Regel sorgt zum einen dafür, dass du im Prinzip bis zu deinem 85. Lebensjahr dein Geld munter weiter wachsen lassen darfst – so noch etwas da ist. Angenehm.

Die „Fünf-Jahres-Regel“ sorgt außerdem dafür, dass du ruhig schläfst. Kommt es an der Börse zu einem Crash, dann sind fünf Jahre ein guter Anhaltspunkt für eine Erholung. Auch angenehm.

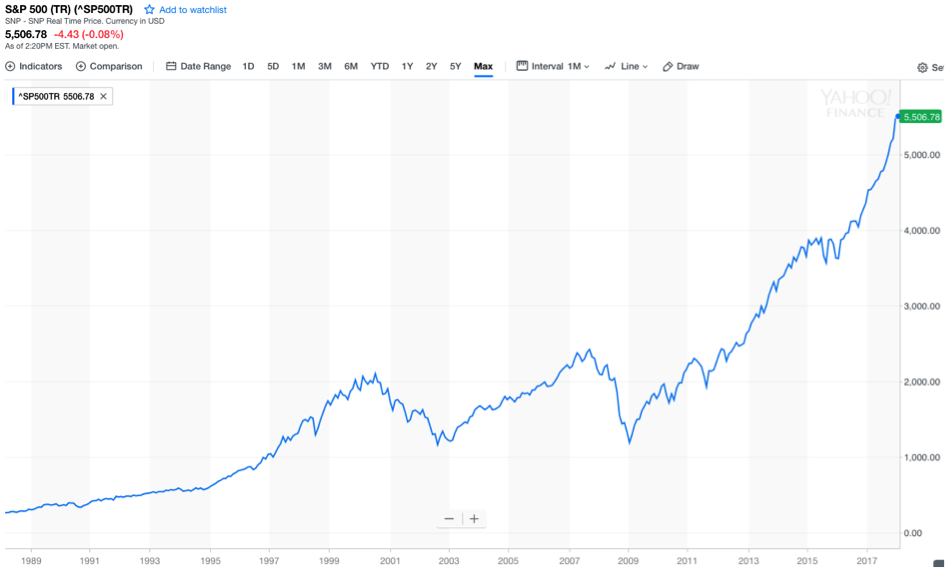

Lass uns mal einen kurzen Blick auf die letzten beiden Crashs werfen. Du siehst den S&P 500 als total return index (also inklusive der Dividenden).

Fünf Jahre hätten hier in beiden Fällen ausgereicht, um wieder im Plus zu sein. Leider war es etwas knapp. Du musstest fast sofort verkaufen, als der Index Ende des Jahres 2006 seinen Stand vom Jahr 2000 wieder erreicht hatte.

Was bedeutet das für deine Anlage in Aktien?

Die 5-Jahres-Regel verhindert, dass du mit 65 Jahren Geld in Aktien anlegen kannst das du mit 70 brauchst. Dein Geld sollte nun erst einmal in Anlagen fließen, die risikoarm sind. Staatanleihen. Festgeld. Das gilt aber nur für ein halbes Jahr. Dann darfst du wieder für deine Aktien sparen. In den nächsten Jahren geht es immer so weiter. Ein halbes Jahr für die risikofreie Anlage – ein halbes für die Aktien. Mit 70 hast du dann genug gespart, um von deinen risikofreien Anlagen fünf Jahre zu leben.

Das ist auch der Grund, weshalb du den vollen Betrag den deine Anlagen in Aktien erbringen erst mit 75 angreifen musst.

Die Risiken und Nebenwirkungen

Gibt es Risiken bei diesem Vorgehen? Leider gibt es davon sogar mehrere. Über lange Zeiträume konntest du in der Vergangenheit immer innerhalb von zehn Jahren am Markt ins Plus kommen. Trotzdem bleibt das riskant.

Erstens. Sollte der Markt richtig schlecht laufen – zum Beispiel mit zwei direkt hintereinander liegende Crashs – dann stehst du am Ende leider ohne jeden Gewinn da. Aus deinen 240.000 Euro sind am Ende – 240.000 Euro geworden. Na gut. Das geht ja noch.

Zweitens. Das zweite Risiko ist deutlich unangenehmer. Was passiert wenn du krank wirst? Dann solltest du zum einen eine gute Berufsunfähigkeits-Versicherung haben. Und der ganze Plan muss abgeblasen werden. Leider. Ich weiß, diese Versicherungen sind teuer. 100 Euro im Monat sind da fällig. Dafür schläfst du möglicherweise besser.

Zu einer billigen Unfallversicherung, würde ich dir in jedem Fall raten, wenn du sie nicht ohnehin schon hast. Um aus so einer Police einmalig 100.000 Euro zu bekommen, falls du das Pech hast durch einen Unfall im Rollstuhl zu sitzen, zahlst du nur 70-100 Euro im Jahr. Und schläfst ruhiger.

Drittens. Das dritte Risiko ist ebenfalls hoch. Es ist das mentale Risiko – die Verlust-Aversion. Nur mal angenommen der Markt hat wirklich einen Kollaps – und du verlierst die Nerven. Du verkaufst genau am Tiefpunkt eines heftigen Abschwungs nach sechs Jahren alle deine Aktien. Dein Verlust kann in diesem Fall leider sehr, sehr hoch sein. 30-40 Prozent deines Geldes wären in dem Fall möglicherweise weg.

Um deine selbstgestrickte Rente zu genießen, musst du im Ernstfall also durchhalten. Du musst stur weiter kaufen – und nicht verkaufen. Du musst kaufen, auch in einem Bärenmarkt der zumeist mit einer Rezession einhergeht. Du musst kaufen, auch im Fall eines Crashs, der oft noch schlimmer verläuft.

Das ist ohne Zweifel schwer. Sehr schwer sogar. Deshalb halte ich es für sehr wichtig, dass du den Hinweis auf die „5-Jahres-Regel“ wirklich sehr ernst nimmst. Auch wenn der Markt für ein oder eineinhalb Jahre verrücktspielt: Du solltest auf das Geld das im Markt ist für zumindest fünf Jahre nicht angewiesen sein. Ohne jedes Wenn und Aber.

Wie gut sind deine Chancen für einen guten Return?

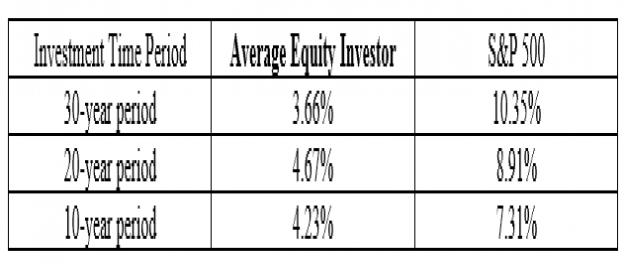

Sie sind 50 zu 50. Im Grunde wettest du mit einer solchen Anlage in Aktien auf so kurze Sicht um dein Glück. Bekommen wir zehn phantastische Börsenjahre mit einem Return wie in den letzten 30 Jahren (10,35 Prozent; in der Tabelle oben) – dann ist das super für dich. Und für dein Geld.

Bekommen wir aber zwei weitere Crashs, dann stehst du im schlimmsten Fall trotz aller Anstrengungen mit 240.000 Euro da. Und ohne jeden Gewinn.

Die Wahrscheinlichkeit für einen doppelten Crash in den nächsten zehn Jahren liegt nur bei 10 Prozent. Ein Crash findet alle 25 Jahre statt – du hast also in jedem Jahr nur eine Wahrscheinlichkeit von 4 Prozent, das er kommt. Das macht in zehn Jahren eine Wahrscheinlichkeit von 40 Prozent, dass ein Crash dir dazwischenkommt.

Die Wahrscheinlichkeit, dass du nur die üblichen Korrekturen erlebst und gar keinen Crash, die liegt bei immerhin 50 Prozent.

Was kannst du noch tun?

Erben. Eine kleine Erbschaft würde helfen. Selbst 20.000 oder 40.000 Euro wären für die Zukunft deiner Rente sehr hilfreich.

Das Haus verkaufen. Das gleiche gilt natürlich, wenn du, wie ich vermutet habe, eine Wohnung besitzt oder ein Haus. In dem Fall ist es gut, sich ernsthaft zu überlegen, ob ein Verkauf sinnvoll ist. Natürlich ist es schön, in der eigenen Immobilie zu wohnen. Du kannst sie aber nicht aufbrauchen. Das ist ihr großer Nachteil. Das Geld auf deinem Depot aber schon.

Was gibt es noch zu bedenken?

Die Steuer natürlich. Ich wage keine Prognose, wie hoch die Steuern für dich sein werden. Das ist auch nicht seriös. Du musst es aber im Kopf behalten. Auch niedrige Steuersätze, wie du sie im Alter zu erwarten hast, können bei 10-20 Prozent liegen. Machst du die hohen Gewinne, von denen ich dir vorgeschwärmt habe – 11 Prozent pro Jahr – dann werden die Steuersätze natürlich höher ausfallen.

Allerdings habe ich in der ganzen Rechnung noch einen Puffer gelassen. Ich habe die Beträge die du von 65 bis 70 in den Markt investierst nicht eingerechnet. Zudem habe ich auch die Zinsen nicht mitgerechnet, die du für all das Geld bekommst, das du in den nächsten fünf Jahren brauchst und das in risikoarmen Anleihen oder auf Festgeldkonten liegt. Auch das kann, bei steigenden Zinsen, 100 bis 200 Euro im Monat zusätzlich einbringen.

Was wirst du nun tun?

Ich kann dir nicht raten, was du nun tun solltest. Es ist dein Leben. Es ist dein Geld und deine Rente. Und es ist dein Haus, das ich da gerade mal so eben zugunsten einer höheren Rente verkauft habe.

Du musst dich mit deinen Entscheidungen wohl fühlen. Ich sage nur, was ich tun würde. Ich persönlich würde es wohl wagen. Trotz der knappen Zeit. Und ich würde das Haus natürlich verkaufen. Zugunsten der höheren Rente.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Als ich das Foto zum Beitrag sah, bin ich – wieder mal – erschrocken! Ich frage mich, wieso immer noch im Zusammenhang mit der Zahl 60 (+) diese schrecklichen diskriminierenden Fotos abgebildet werden. Heute dürften die doch in zunehmendem Maße nicht mehr der Realität entsprechen. Kann man nicht endlich – auch in Ihrer Redaktion – dazu übergehen, ein positiveres optisches Bild zu dieser Altersgruppe hochzuladen?

Ihre Meinung dazu würde mich interessieren!

Ich benutze auf meinem Blog nur Fotos die ich schön finde. Und niemals Fotos die ich diskriminierend finde. Warum sollte ich das tun?

Warum jemand das Foto diskriminierende findet, das erschließt sich mir allerdings auch nicht. So eine nette alte Dame! Natürlich kann ich nur die Fotos nehmen, die ich gratis auf den entsprechenden Portalen bekomme.

Das Thema Rente ist echt übel geworden. Beamte, Staatsdiener und Politiker erhalten eine ungerecht zu hohe Rente …diese geht leider zu lasten der normalen Arbeitnehmer in Deutschland. Bei 45 Einzahljahren….kommen die meisten gerade mal über die Grundsicherung hinaus.

Die Beamten, Staatsdiener bekommen nicht ungerecht zu viel, sondern der Rest bekommt unverschämt zu wenig. Es liegt also am Rest die richtigen Politiker zu wählen..

Sorry, aber die Empfehlungen sind teilweise einfach unsinnig. Mit 60 Jahren eine BU-Versicherung zu bekommen, und das auch noch zu der genannten Prämie, dürfte ziemlich aussichtslos sein.

Sorry, aber das ist genau der Preis, der mir auf einem Vergleichsportal für Versicherungen genannt wurde. Bei dem Altern.

Hallo,

bin durch eine Link vom Finanzwesir auf diesen Betrag gestoßen.

Erstmal vorweg er betrifft bestimmt viele Mitglieder der Gesellschaft – schade nur wohl fast alle werden ihn nicht lesen.

Strukturell ist er sehr gut aufgebaut und insbesondere den Teil mit den letzten 5 Jahren finde ich sehr gut. Ich würde eigentlich denken die letzten 5 Jahre 100% in Anleihen nicht halbjährig 50/50. Aber wenn es rechnerisch hinkommt.

Dann würde ich auch denken lieber ETFs mit Unternehmensanleihen anstatt Staatsanleihen.

Auf jeden Fall finde ich die Ausarbeitung sehr gut, und werde einiges wohl auch für mich später anwenden.

60 bin ich noch nicht, werde wohl aber nur so 48% meines jetzigen Gehaltes an Rente bekommen – kann dann wohl davon überleben heißt die Miete, Strom, GEZ zahlen und mir überlebenswichtige Grundnahrungsmittel kaufen. Gut leben auf jeden Fall nicht! Außerdem gehe ich davon aus, dass ich bis 70 werde arbeiten müssen.

Kann das mit 65 mit der Fünf-Jahres-Regel anfangen.

Viele Grüße

Haferflocke

Wenn Immobilienvermögen vorhanden ist über ne reverse mortgage nachdenken ?

Liebe Sabrina♥,

mein Tipp wäre die 2000€ monatlich auf das Festgeldkonto zu tun. Da sparen Sie immer noch 24000€ im Jahr und genießen Sie danach Ihre Rente. Ich kenne Ihren GEsundheitszustand nicht, aber realistisch betrachtet haben Sie in der Rentenzeit noch 10-15 gute Jahre, wobei die Aktivität mit der Zeit abnimmt. Ich kenne viele endsechziger die noch aktiv sind. Mit Anfang/mitte 70 nimmt diese spürbar ab. Mir persönlich wäre das Chancen/Risikoverhältniss zu groß. Aber letztlich ist das Ihr Geld und Ihre Entscheidung aber gerade jene die anfangen in den Aktienmarkt zu investieren gucken täglich wie sich ihr investment entwickelt.

Das ist meine Meinung.

Zitat von mir: „aber gerade jene die anfangen in den Aktienmarkt zu investieren gucken täglich wie sich ihr investment entwickelt.“

Damit wollte ich ausdrücken das Sie aller wahrscheinlichkeit auch wesentlich mehr Zeit in die Anlage investieren als jemand der schon länger investiert. Es reicht schon jeden Tag die Bestände zu checken.

Ich bin da ehrlich und denke Ihr Zug ist abgefahren.

Eventuell ist das ja für den ein oder anderen inspierend.

https://seekingalpha.com/instablog/1677741-buyandhold-2012/5077270-interview-mom

Die beiden (Mutter & Sohn) investieren zwar in Einzelaktien sind aber ganz strenge Buy and Hold Investoren (sell never) über die letzten großen Crashphasen hinweg. Die Mutter hat mit Null angefangen. Beide sind mittlerweile Multi-Millionäre.

„Ein Crash findet alle 25 Jahre statt – du hast also in jedem Jahr nur eine Wahrscheinlichkeit von 4 Prozent, das er kommt. Das macht in zehn Jahren eine Wahrscheinlichkeit von 40 Prozent, dass ein Crash dir dazwischenkommt.“

Wenn zu 96 % kein Crash in einem Jahr stattfindet, ist die Wahrscheinlichkeit, dass in 10 Jahren kein Crash stattfindet 1-0,96^10=33,5 % und nicht 40 %.

Schnelles denken-langsames Denken CAGR!!

Wenn die Dame 60 ist und in die RV einbezahlt hat, hat sie Anspruch auf eine BU seitens der RV. Damit wäre ihre BU grundabgesichert…. Voraussetzung ist, dass die Beiträge ohne Unterbrechung bezahlt wurden.

Ich (45) habe im Oktober 2017 wieder angefangen in Aktien zu investieren. Ich habe 200 paypal, 50 Pepsi und 37 ibm gekauft. Diese möchte ich trotz der Turbolenzen nicht verkaufen. Nun habe ich die Möglichkeit 3.500 Euro mtl. in den nächsten 15 bis 20 Jahren anzulegen. Welche Rendite halten sie bei diesem anlagehorizont für möglich/wahrscheinlich?

Zwischen 8% und 10% sind realistisch. Das klingt in den Ohren von Manchem viel, doch wenn man die Inflation herausrechnet, dann bleiben ja nur noch 5-8% übrig. Das langjährige historische Mittel wären inflationsbereinigt um die 6 Prozent.

Ich bin in der gleichen Lage wie die Dame, 61 Jahre alt und selbstständig, aus einer früheren Angestelltentätigkeit werde ich mit 66 Jahren eine kleine Rente von ca. mtl. 600 € erhalten. Seit 25 Jahren bin ich selbstständig, aber mein Einkommen reichte nicht, um weiter in die Rentenkasse einzuzahlen, auch kann ich keine 2000 € monatlich anlegen, nur 200 – 400 . Ich habe auch keinerlei Ansprüche auf eine vorzeitige Rente, also muss ich egal wie es mir gesundheitlich geht, bis 66 Jahre und wohl auch darüber hinaus arbeiten.

In unserem Gesellschaftssystem werden solche Kleinselbständige wie ich von der Politik „nicht beachtet“, als ich vor Jahren eine Zeitlang sogar meine Krankenkassenbeiträge nicht bezahlen konnte, schrieb ich an die Gesundheitsministerin, worauf ich die Antwort bekam, das dieses soziale System für Leute wie mich – also Kleinselbständiger !, nicht vorgesehen sei. Zur Zeit habe ich also einen Sparplan von mtl. 400 € in Investmentfonds.

Sowie aus Einmalanlage einen kleineren Betrag in Einzelaktien – Novo Nordisk und Nestle.

Es gibt sicher noch viele Menschen wie diese Dame und mich, denen es ähnlich geht oder sogar noch schlechter und die imm Alter auf Grundsicherung angewiesen sind, was ich nicht möchte, von anderen abhängig, aber das kommt darauf an, wie lange meine Gesundheit mitspielen wird, solange es geht, bleibt mir wohl nichts anderes übrig als „lebenslänglich“ zu arbeiten.

Ich wünsche dir viel Glück dabei. „Investmentfonds“ klingt nicht so gut. ETFs sind in meinen Augen besser.

Und wenn dann bald die von der SPD gewollte Zwangseinzahlung für Solopreneure und Einzel-Selbständige in die Rentenkasse kommt, dann wird es zusätzlich „spaßig“.

Beamte sind natürlich weiterhin schön außen vor.

Sehr guter Beitrag! Bei den Risiken, die zumindest mir Sorgen bereiten, müßte man velleicht noch die Inflation nennen. Du nimmst in den nächsten 10 Jahren eine Jahresinflationsrate von ca. 3% an. Die könnte in den nächsten Jahren um einiges höher werden, wenn es weiterhin so gut läuft. Die Zinsen werden zwar auch steigen, erfahrungsgemäß wird die Teuerung aber schneller sein.

Anders als der erste Kommentator, finde ich den Beitrag extrem hilfreich.

Warum?

Zunächst beleuchten Sie die Möglichkeiten auch im hohen Alter noch Vermögen aufzubauen, zum anderen legen Sie auch die Risiken nahe, die sich hier ergeben können. Auch der Rat mit dem Haus ist ein sehr wertvoller und intelligenter Hinweis.

Verfolge den Blog schon länger, machen Sie weiter so 🙂

Danke. Ich mache weiter!

Hallo, was sie der Dame raten ist ein WITZ….

1.arbeiten bis 70 oder 75 auch nur stunden weise ist idiotisch ….man tut ja so als wenn man 80, 90 jahre wird träum weiter

2.Aktien sind in der Endphase des bullenmarkt nur was für den Aktiven. da der markt crashen wird und das ist sicher …

3.ohne eine gute strategie die aktiv gehandelt wird , hat die dame keine chance.das ist die wahrheit.

Hallo, was sie mir schreiben ist SCHRECKLICH UNHÖFLICH …

1. arbeiten 50% der 65-70-Jährigen (die allermeisten allerdings ehrenamtlich – weil sie ohnehin keine Chance haben, bezahlt weiter zu arbeiten) und die durchschnittliche Lebenserwartung einer 60-Jahrigen Frau liegt nun mal bei 90 Jahre. Da beisst die Maus keinen Faden ab.

2. sind Aktien auf Basis eines sturen Buy-and-Hold für die allermeisten Anleger besser als jedes aktive Handeln – ergaben schon viele Studien.

3. wenn Sie auf eine aktive Strategie verzichtet, hat die Dame die besten Chancen.