Es gibt Aktien, die bieten eine Menge Wachstum und dazu noch eine hohes Maß an Sicherheit. Mit ihnen kannst du den Index schlagen. Von diesen Aktien ist hier auf grossmutters-sparstrumpf oft die Rede. Sie heißen MASTERCARD, NOVO NORDISK oder NIKE.

Heute will ich einen ganz anderen Weg gehen, um die zu zeigen, wie du den Index schlagen kannst. Ich will dir drei Aktien zeigen (besser: drei Gruppen von Aktien), denen es an Beidem fehlt, am Wachstum und an der Sicherheit. Ihr Geschäftsmodell funktioniert nicht mehr zuverlässig. Du riskierst mit ihnen dein Geld.

Erstens: Kaufe nie eine Aktie von einem Apple-Zulieferer

Die erste dieser drei Gruppen sind Aktien aus dem Technologiesektor, die einen Auftrag von APPLE bekommen haben. Das wird an der Börse zunächst ja oft groß gefeiert. Ein Auftrag von APPLE lässt den Aktienkurs der betreffenden Firma in die Höhe schnellen.

Hurra – wir wachsen!

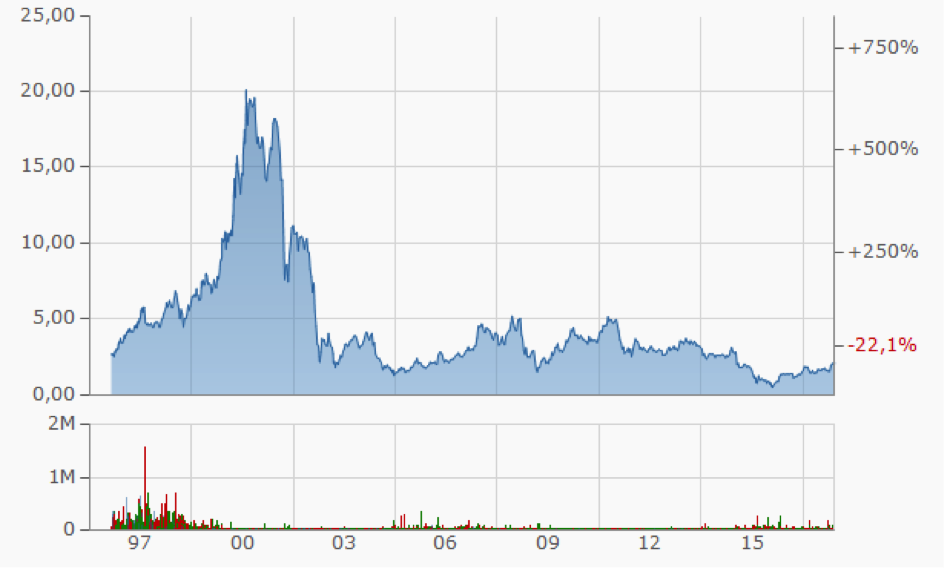

Fragt sich nur: Zu welchem Preis? Zumindest langfristig orientierte Anleger sollten sich diese Frage unbedingt stellen. Das erste Problem bei APPLE-Zulieferern sind die Margen. APPLE verhandelt sehr hart. Sie bestellen sehr große Mengen. Und das setzt die Margen der Zulieferer unter Druck. Hier kommt ein Chart von so einem Zulieferer, der britischen Firma IMAGINATION:

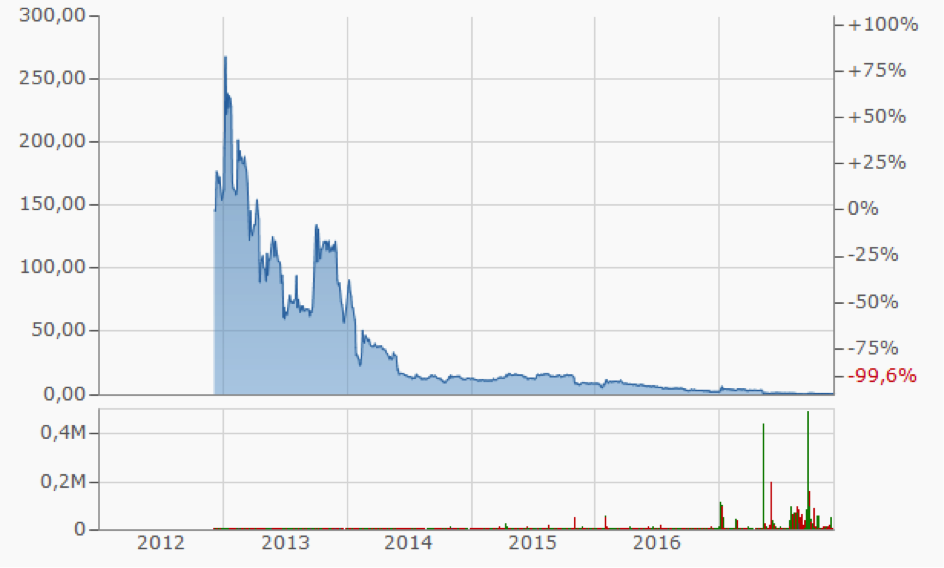

Die Aktionäre dieser Firma hatten in den letzten fünf Jahren wenig Freude, keine Frage. IMAGINATION war für sie alles andere als ein gutes Investment. APPLE selber ist es in dieser Zeit bekanntlich sehr gut gegangen. Die Aktie ist für diesen Zeitraum in Euro gerechnet um knapp 140 Prozent im Plus.

Stellt sich die Frage: Warum dann nicht gleich APPLE kaufen, wenn der Kurs so viel zuverlässiger steigt?

Das zweite Problem von APPLE-Zulieferern lautet: Was ist, wenn APPLE den Zulieferer nicht mehr braucht? Das ist IMAGINATION vor einigen Monaten passiert. APPLE hat einen eigenen Grafik-Chip für das iPhone entwickelt. Und IMAGINATION?

Ist abgestürzt.

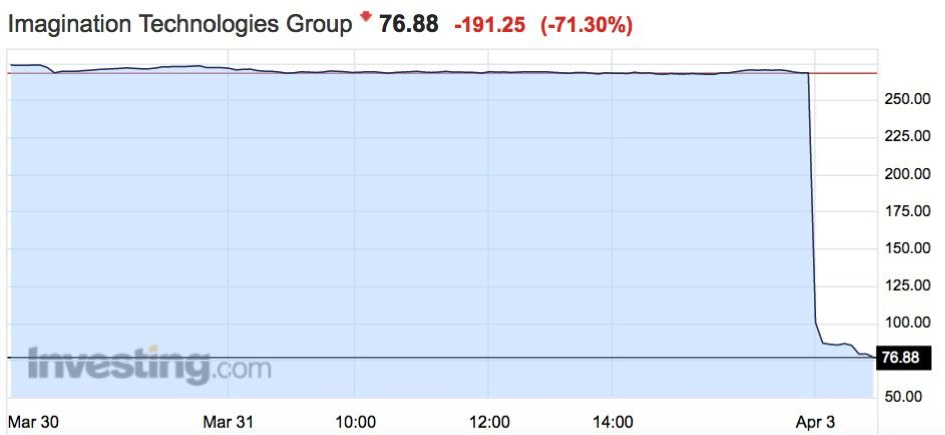

Hier kommt der Chart vom 3. April 2017:

Dieses Minus von 71 Prozent ist in wenigen Minuten entstanden. Du hattest nicht die leiseste Chance, mit heiler Haut aus der Aktie raus zu kommen.

Du kannst am Langfristchart von IMAGINATION gut erkennen, dass die Aktie sich von dem tiefen Fall im April doch wieder etwas erholt hat. Das hat damit zu tun, dass es in der Regel jemanden gibt, der die Reste aufkehrt und billig einsammelt. Dieser jemand war eine chinesische Firma.

Das intellektuelle Potential und das Portfolio an Patenten von IMAGINATION geht also jetzt nach China. Dort wird es zum Aufbau einer konkurrenzfähigen Chip-Industrie beitragen. Einer Chip-Industrie die mit den besten Unternehmen der Welt konkurrieren kann. Mit QUALCOMM zum Beispiel.

Absturz bei Dialog Semiconductor

Vor einigen Tagen ist dem deutschen Chipproduzenten DIALOG SEMICONDICTOR etwas ganz ähnliches passiert wie IMAGINATION. APPLE möchte nicht nur seine Grafik-Chips selber herstellen (was legitim ist), sondern in Zukunft auch ein eigenes Power-Management integrieren. Das ist bisher DIALOGs Job.

Um sein Ziel zu erreichen hat APPLE ein ganzes Team an Spezialisten eingestellt. So etwas geht natürlich nicht unbemerkt. APPLEs Stellenausschreibungen werden genau beobachtet. Einer dieser Beobachter ist Ashraf Eassa von fool. com. Und da ich seine Texte regelmäßig lese, wusste ich von APPLEs Ambitionen.

Die Folgen für die Aktie? Verheerend. Hier kommt der Kurs der letzten 4 Wochen.

DIALOG SEMICINDUCTOR – Aktienkurs

Hier geht es gleich drei Mal nach unten. Einmal „nur“ um 5 Euro. Dann kommt ein Impuls der die Aktie für 8 Euro runter führt. Und kurz darauf ein zweiter. Wieder 8 Euro. Knapp 50 Prozent des Börsenwertes von DIALOG sind in diesen vier Wochen verschwunden. Böses Foul.

Kann sich der Kurs erholen?

Wie geht das jetzt weiter? Der Kurs ist noch nicht so stark gesunken wie seinerzeit der von IMAGINATION. Aber anders als bei der britischen Firma hat APPLE im Fall von DIALOG auch noch gar keine Bestätigung für seine Absicht herausgegeben. So sind die Marktteilnehmer auf indirekte Quellen angewiesen. Das sind in dem Fall die asiatischen Zulieferer von APPLE, die APPLEs Chips herstellen. Entweder wird APPLE schon im kommenden Jahr ganz auf DIALOGs Power-Management-Chips verzichten, oder nur zur Hälfte. Sagen anonyme Quellen aus der Zulieferindustrie.

Da DIALOG 70 Prozent seiner Umsätze mit APPLE macht, gedeutet das, dass das Unternehmen entweder 35 Prozent weniger Umsatz machen wird. Oder 70 Prozent.

Der Retter naht – aus China

Die arme Firma, könntest du nun sagen. Ja, das Wirtschaftseben ist hart. Aber wer gut ist, der fällt weich. DIALOG ist gut – und so hat sich ganz schnell ein chinesischer Käufer einen erheblichen Teil der Aktien von DIALOG gesichert – und ist jetzt Hauptaktionär. Auch das intellektuelle Potential von DIALOG und seine Patente treten also wahrscheinlich den Weg nach Osten an. Und stärken die dortige Chip-Industrie. Aber das ist dir sicher schon lange klar.

Zweitens: Kaufe nie eine Aktie, die etwas herstellt, was APPLE demnächst auf den Markt bringt.

Noch vor drei Jahren war FITBIT ein kraftstrotzendes Unternehmen. FITBIT stellt Fitness-Tracker her – ein boomendes Geschäft.

Die Aktie ist nach dem Börsengang des Unternehmens von 30 bis auf 50 Dollar gestiegen. Manchen Beobachtern galt sie schon als ein neuer Stern am Börsenhimmel. „Verkauf APPLE – kauf FITBIT riet mir ein „Börsenexperte“ noch Ende 2015, als der Lack schon langsam blätterte. Der Kurs kollabierte. Glauben wollte das fast keiner der Fans der Aktie. Sie kauften vielmehr beherzt nach. Sie „verbilligten“.

Was war passiert?

Nicht viel. APPLE hatte im Sommer die Apple Watch vorgestellt. Das war schon alles. Und der Aktienkurs von FITBIT ging nach und nach in die Knie. Im Herbst 2015 riet Der Aktionär trotzdem noch zum Kauf der Aktie. Sie war ja so günstig. Nur 32 Dollar.

Doch FITBIT fiel munter weiter. Was war an FITBIT plötzlich so schlecht? Die Gewinne des Unternehmens schmolzen wie Schnee in der Sonne.

FITBIT musste plötzlich fast alles Geld das rein kam ins Marketing stecken – um mit APPLE mitzuhalten.

Sie mussten zudem ihr restliches Geldes in die Forschung stecken – ebenfalls um mit APPLE mitzuhalten.

Innerhalb von 12 Monaten wurde aus dem einstmals hochprofitablen Geschäft von FITBIT ein Verlustbringer. Ohne Aussichten auf Änderung. Oder zumindest nur mit geringen Aussichten auf Änderung.

Mit APPLE mithalten – das ist FITBIT natürlich nicht geglückt. APPLE hat eine extrem hohe Bekanntheit. APPLE hat ein internationales Markenimage auf allen Kontinenten. APPLE hat sehr tiefe Taschen. Und nicht zuletzt hat APPLE ein ganz anderes Konzept von einer Watch – als FITBIT.

Das Konzept der Apple Watch

Immer mehr Konsumenten kaufen sich eine Apple Watch. Weil die mit dem iPhone verbunden werden kann hat sie viel mehr Funktionen als ein Fitness-Tracker von FITBIT. Zudem wollen viele Nutzer Apps auf ihrer Watch installieren. Das geht bei FITBIT nicht.

FITBIT schreibt nun schon lange keine Gewinne mehr. Ich habe Anfang 2016 für FITIBT eine Halbierung des Kurses angekündigt. Ich habe mich geirrt. Der Kurs hat sich in dem Jahr nicht etwa einmal halbiert. Er hat das gleich zwei Mal getan. Von 32 auf 16 Dollar. Von 16 Dollar auf 8 Dollar.

Und in 2017 dann fast noch ein drittes Mal – von 8 Dollar auf etwas mehr als 4 Dollar. So pessimistisch war nicht einmal ich gewesen – du siehst, wenn es schlimm kommt, dann kommt es an der Börse oft ganz schlimm.

Mittlerweile vermute ich, dass FITBIT nicht mehr lange eigenständig ist. Um das Unternehmen wieder profitabel zu machen, braucht es einen starken Partner. Am besten einen mit tiefen Taschen. Oder einen chinesischen Konzern. Die kaufen ja wie wir gesehen haben gerne im Ausland ein.

Drittens: Kaufe nie eine Aktie von einem Unternehmen das etwas herstellt, was China demnächst billiger und besser herstellen kann

Womit wir schon bei der dritten Gruppe von Aktien sind, die du meiden solltest. Es sind Aktien von Unternehmen, für die China derzeit eine starke Konkurrenz aufbaut. Unternehmen die den chinesischen Ambitionen in die Quere gekommen sind gibt es viele. Hier ein Blick auf den Chart des Solarherstellers SOLARWORLD:

99,6 Prozent ihres Geldes verloren die Anleger hier in gerade einmal fünf Jahren. Unternehmensgründer Frank Asbeck rief nach Schutz durch die Bundesregierung. Hohe Importzölle sollten seinem Unternehmen helfen. Die Bundesregierung wollte China allerdings nicht in den Weg treten.

China Goes Solar

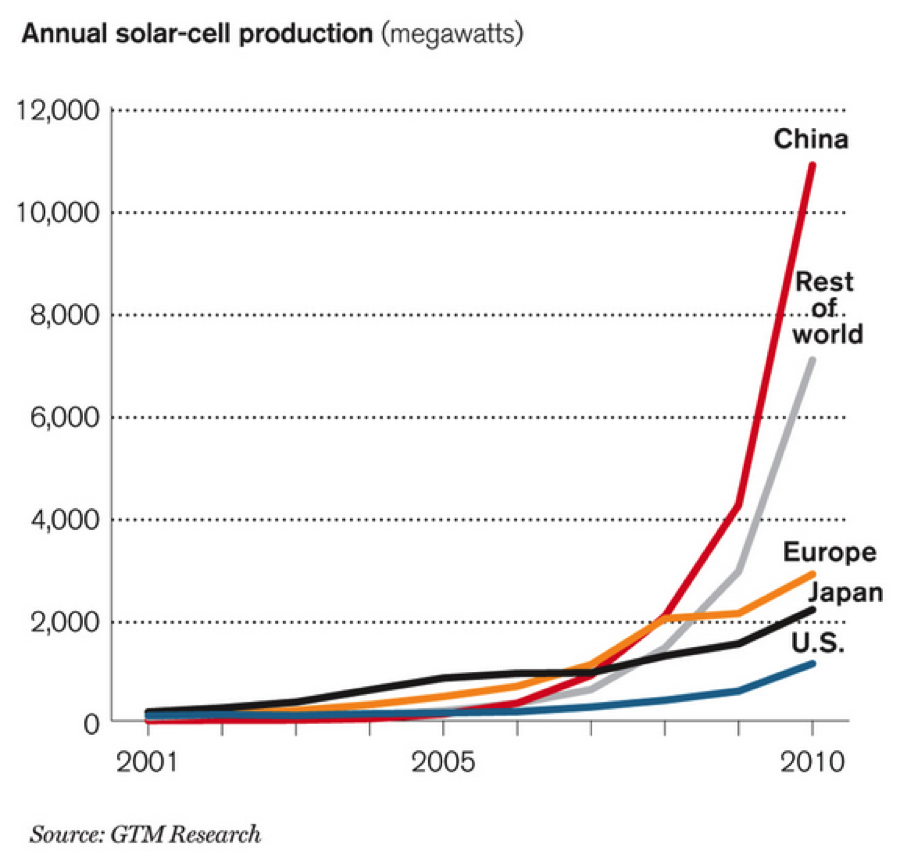

Anfang des Jahrtausends hat die chinesische Regierung beschlossen, im großen Stil auf Solarenergie zu setzen. Sie wollten Solarmodule allerdings nicht nur installieren, sondern auch herstellen. Das Ergebnis dieser Industriepolitik der Chinesen ist nun zu besichtigen. Die Produktion von Solarzellen findet heute weitgehend in China statt. Du kannst das in folgendem Chart gut erkennen. Er endet leider in 2010. In 2015 lag die Produktion von Solarzellen in China schon bei 43 GW, fast vier Mal so viel wie 2010.

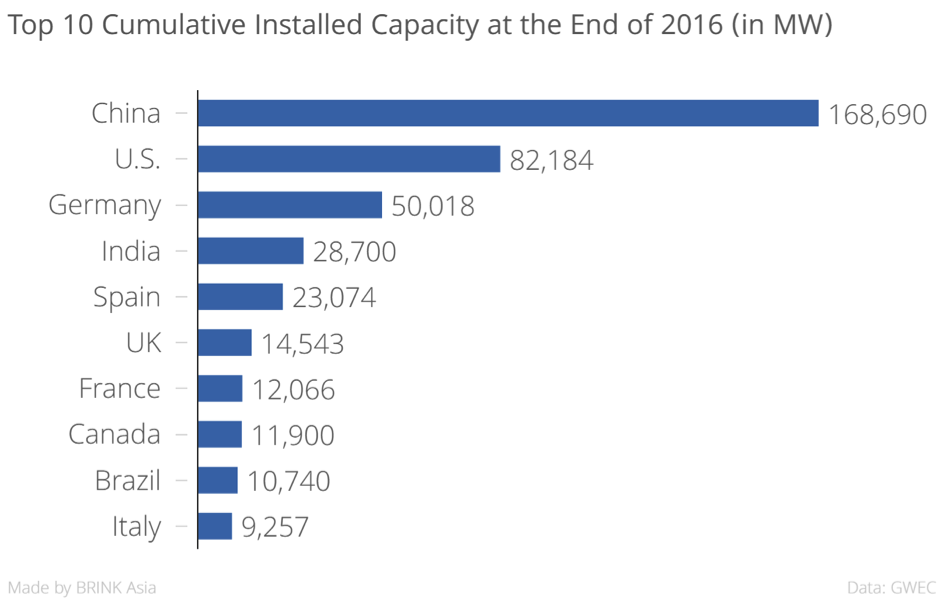

Aber nicht nur die Produktion ist nach China verlagert worden. Das Land ist auch der größte Solarmarkt der Welt geworden. China führt die Liste der Länder in Bezug auf die installierte Leistung mit weitem Abstand an:

Wer stellt sich noch China in den Weg?

Welche Aktien betrifft die Regel „Kaufe keine Aktie von einem Unternehmen, das den Ambitionen von China im Wege steht“ noch? Viele.

China baut derzeit starke Windanlagen-Champions auf. Das ist schlecht für NORDEX, VESTAS, GENERAL ELECTRIC und SIEMENS.

Das Land möchte zudem in einigen Jahren im Bereich der Grafik-Chips mitmischen und QUALCOMM Konkurrenz machen. Das haben wir schon gesehen, beim Kauf von IMAGINATION.

China ist zudem der größte Produzent von Elektrogütern – und steht damit in Konkurrenz zu SIEMENS und GENERAL ELECTRIC.

China baut gerade den größten Champion für Schienenfahrzeuge und Bahntechnik auf. Die Konkurrenten hier: SIEMENS, BOMBARDIER, ASTOM.

Möchtest du vielleicht einen kurzen Blick auf die Aktienkurse von ASTROM, BOMBARDIER und SIEMENS werfen? Kein Problem. Hier kommen sie.

Oben siehst du den Chart von BOMBARDIER in den letzten 20 Jahren. Ganz rechts ist ein kleiner Aufschwung in der Aktie zu sehen. Im Langfristchart fällt er kaum auf.

20 Jahre ALSTOM waren nicht besser. Hier lief es noch schlechter als bei BOMBARDIER. Das sind 86 Prozent Verlust – und das mit einem absoluten Schwergewicht der europäischen Industrie. Fehlt noch der dritte im Bunde, SIEMENS. Der Chart kommt hier:

SIEMENS, schafft tatsächlich ein kleines Plus: 41,6 Prozent. In knapp 20 Jahren. Puh. Ist das aber wenig.

Auch wenn der letzte Chart zumindest nicht in den roten Zahlen endet – alle drei Charts zeigen, dass in den Geschäftsbereichen der Unternehmen einiges nicht rund läuft. Sie haben mächtig zu kämpfen. Sie haben Konkurrenz. Aus China.

Sie stehen den chinesischen Ambitionen im Wege.

Das ist allerdings deutlich mehr als nur eine chinesischen Ambitionen. China ist eine der dynamischsten Volkswirtschaften der Welt. Das Land ist ein riesiger Markt und in der Lage, seine Firmen mit Milliardenaufträgen zum Beispiel für neue Hochgeschwindigkeitsstrecken und für Hochgeschwindigkeitszüge, groß zu machen. Deshalb kämpfen Firmen wie SIEMENS; ALSTOM und BOMBARDIER im Grund gegen die Schwerkraft an. Sie können sie aber nicht außer Kraft zu setzen. Denn das ist unmöglich.

China wird diesen Kampf gewinnen.

Das Problem westlicher Elektrokonzerne, mit der Konkurrenz aus China mitzuhalten, sieht bei der legendären Firma GENERAL ELECTRIC ganz genauso aus.

Ein Trauerspiel. Vielleicht hast du ja beim Blick auf den Chart dieser einst sehr stolzen Firma eine Vorstellung davon, was die Wählerschaft von Donald Trump umtreibt. China.

Auch GENERAL ELECTRIC steht den wirtschaftlichen Interessen und Ambitionen Chinas im Wege. Auch General ELECTRIC wird diesen Kampf vermutlich verlieren. Sie werden schrumpfen. Sie werden das Management austauschen. Sie werden Fabriken schließen und Arbeiter entlassen. So wie SIEMENS. So wie ALSTOM. So wie BOMBARDIER. Aufhalten können sie die Veränderungen nicht.

Mein Fazit

Du kennst nun die „drei Aktien die du nie kaufen solltest“. Zugegeben, es waren mehr als nur drei Aktien. Die Welt ist voller Unternehmen, die auf- und die absteigen. Ich wollte dich mit diesem Titel neugierig machen und dazu bewegen, dass du dich etwas länger mit der Frage beschäftigst, wo dein Geld gut und wo es schlecht aufgehoben ist.

Bei den „drei Bereichen“ ist für mich die Sache klar: Wer besser sein will als der Index, der sollte sie meiden. Sie haben keine Zukunft. Und ein langfristig erfolgreiches Depot sollte Aktien enthalten, die auch in Zukunft wachsende Gewinne, wachsende Umsätze und möglicherweise auch wachsende Dividenden haben.

Solche Unternehmen heißen FACEBOOK, EVENTIM, CANCOM und AMAZON. Auch APPLE wird diesen Kampf um die Zukunft gewinnen. Die Apple Watch verkauft 20 Millionen Stück im Jahr und ist nun sogar ohne iPhone online. FITBIT kann davon nur träumen.

Leg dir lieber Gewinner in dein Depot. Wenn du den Index schlagen willst! Stell dich mit deinem Geld nicht APPLE in den Weg. Und bitte: Stell dich auch nicht China in den Weg. Am Ende siegt die Schwerkraft. Und sie siegt immer.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Hallo zusammen,

die Zahlen von Siemens stimmen nicht ganz. Finanzen.net hat im gezeigten Chart den Aktiensplit am 30. April 2001 von 2:3 nicht berücksichtigt. Wird dieser aber berücksichtigt liegt der Kurs zu Beginn der Periode etwa bei 50€. Nimmt man als Ende der Periode den Kurs vom 15.12.2017 und rechnet vereinfacht mit 18 Jahren so kommt man ohne Dividenden bei Siemens auf ein CAGR von 4,82%, mit Dividenden auf 6,38% und mit reinvestierter Dividende auf 7,22% (vereinfachte Rechnung mit einem CAGR Rechner wo von einer ersten Dividende von 0,67€ (Quelle ariva.de) und einer jährlichen Dividendensteigerung von 10,5% (CAGR Rechner) ausgegangen wurde). Der DAX Performance Index kommt im selben Zeitraum nur auf 5,5%, der MDAX hingegen auf 10,96%. Man sieht also, auch mit „langweiler“ Titeln schafft man ordentliche Renditen. Ob Siemens nun ein Investment erster Wahl ist sollte jeder nach sorgfältiger Analyse selbst entscheiden. Die Branche ist sehr kapitalintensiv und zyklisch. Siemens hat mit Healthineers und Digital Factory jedoch zwei interessante Zukunftssparten im Portfolio gegen die sich auch eine chinesische Konkurrenz warm anziehen muss. Noch ein Wort zu zyklischen Unternehmen. BASF als klassischer Zykliker ist mit Abstand das beste DAX Gründungsmitglied was die Gesamtrendite Kurs + Dividende angeht.

p.s. ansonsten schöner Blog mit interessanten Artikeln, bitte weitermachen 😉

Ich habe es noch bei keiner Aktie erlebt, dass ein Aktiensplit auf Finanzen.net nicht berücksichtigt wurde.

Ich schaue auch gerne, ob ein Unternehmen einen eigenen Performance-Rechner für seine Aktie anbietet. Das ist bei Siemens leider nicht der Fall.

Hallo Christian,

gibt mal bei google FRA:SIEMENS ein. Oder schau mal bei ariva.de oder hier https://www.boerse.de/langfristchart/Siemens-Aktie/DE0007236101

VG

Danke für diesen guten Beitrag 🙂

Ein guter Beitrag wie immer. Ich hätte aber das Wort kaufe“NIE“ im Titel weggelassen. Schau Dir doch den Titel von AMS (in Zürich kotiert) an. Jahresperformence 220 % im laufenden Jahr. Der Sensorenhersteller, insbesondere die 3-D-Sensoren,werden auch bei der Konkurrenz von Apple im nächsten Jahr gefragt sein. Auch für 2018 gebe ich dem Titel grosse Chancen.

Dies meine persönliche Meinung

Mit besten Grüssen aus der Schweiz

Hans Peter

Sehr interessanter Artikel.

ich verstehe ihre Aussage, aber wieso denken Sie, wird Apple nicht von den Chinesen eingeholt?

Bestes gegenbeispiel Huawei oder Xiaomi. Erstere haben dieses Jahr sogar mehr Smartphones als Apple verkauft.

Qualitativ auf einer Ebene mit Apple und preislich unschlagbar. Ich kenne Ihre Argumente bezüglich Apple als Statussymbol und co, aber woher kommt Ihre Sicherheit, dass die Smartphone Anbieter aus Fernost Apple nicht auch in den nächsten Jahren schlagen werden?

Beste Grüße

Verschieben wir dann den Performance Chart nur ein wenig nach hinten werden aus 40% schnell 200% gehen wir von 30 Jahren (anstatt die hier dargestellte 20 ) ist die Aktie von etwas über 20 Euro um mehr 500% ( ohne Dividenden)gestiegen,hinzu kommt für den Käufer dieser Zeit eine Dividendenrendite von aktuell so um die 15% pa. !

Manchmal ist eine langweilige deutsche Firma gar nicht so schlecht .

Es wird sich zeigen ob der Investor der heute in Apple und Netflix investiert eine ähnliche Performance in 30 Jahren ausgehend von heute aufweist.

Bisher kam aus China noch so gut wie nie eine Innovation ,wohl aber der perfekte Nachbau anderer Ideen zu günstigen Preisen.

Das alles stimmt – doch es setzt mein Argument nicht außer Kraft: China ist für diese Firmen seit ungefähr 2000 zu einem Problem geworden. Wer die Aktien hat, der hat dieses Problem auch.

Die Deutsche Bahn hat ein Büro in China eröffnet, um den Ankauf von Bahntechnik in Zukunft auch dort betreiben zu können.

Über die Idee mit der Innovation lässt sich ja reden – nur ist die Liste der Güter, die SIEMENS nicht profitabel auf den Markt bringen konnte (die haben auch mal Handys hergestellt) unendlich lang.

SIEMENS hat über Jahrzehnte auf den Transrapid gesetzt – eine Todgeburt, wie wir wissen. Am Ende haben sie es geschafft, eine Teststrecke zu bauen – ohne jede Signaltechnik. Der Ausgabe ist bekannt. Sehr viele Tote.

Jedes Berliner Startup bastelt dir in drei Wochen eine absolut sichere App, die verhindert, dass Züge auf eingleisigen Strecken ineinander rasen – SIEMENS kann das bis heute nicht. Wie wir bei zahlreichen Unfällen gesehen haben.

Schauen wir mal, was die Chinesen zustande bringen. Über Japan hieß es auch lange Zeit, sie kopieren nur. Am Ende schafft es jede Nation, auch etwas sehr Innovatives zur Welt beizusteuern. Am Innovativsten ist für mich allerdings nach wie vor die USA – deshalb habe ich APPPLE, den Pionier NETFLIX und FACEBOOK im Depot.

Wobei der Performance Vergleich natürlich ( wie leider oft in diesem Blog,da verkürzt dargestellt) ein wenig hinkt. Siemens hat allein seit dem Jahr 2000 rund 36 Euro an Dividenden ausgeschüttet somit sieht die Total Return Performance der Aktie auch über den hier dargestellten Zeitraum deutlich! besser aus. Auf lange Sicht dürften sich die Handelskriege weiter verschärfen,es wird dem US oder Spanischen Steuerzahler nur schwer zu vermitteln sein Bahntechnik oder Infrastruktur Leistungen aus China mit entsprechendem Steuergeldern zu erwerben. Von daher haben die allergrößten wie Siemens und GE wohl eine Zukunft. Der asiatische Markt wird aber wohl bis auf einige Ausnahmen langfristig verloren gehen. Eine Alternative gibt es für Aktionäre die in solchen Sektoren dabei sein wollen aber nicht, dafür sind Chinesische Firmen zu wenig am Interesse der Aktionäre interessiert.

Damit liegt SIEMENS immer noch weit hinter jeder langweiligen Indexanlage. So viel kann ich denn schon rechnen. Bei Anhängern von Dividendenaktien bin ich mir da manchmal nicht so sicher.

Interessanter Artikel!

Sehr schöner Artikel, da lohnt es sich, drüber nachzudenken, bevor man die nächste Investmententscheidung trifft.

Eine Anmerkung (mit einem Schmunzeln) habe ich dann aber dich noch: auch Samsung ist ein Apple-Zulieferer, sogar der größte, denn man stellt mehr als die Hälfte des Iphones her. Die Südkoreaner gehören aber nicht auf Deine „niemals-Kaufen-Liste“, oder? 😉

Danke. SAMSUNG ist tatsächlich deutlich besser aufgestellt als andere Zulieferer von APPLE. Die schiere Größe von SAMSUNG macht Probleme durch APPLEs Entscheidungen zwar nicht unmöglich, aber SAMSUNG kann das besser abfedern.

Ohne, dass ich es wirklich weiß: Samsung ist aber wohl nicht so abhängig von Apple wie andere Zulieferer. Sie haben noch eine Menge anderer Sparten und beziehen daher nicht alles Geschäft von Apple.

Das ist in der Tat so. SAMSUNG ist als eigenständiger Firma zu groß, um durch einen Verlust bei den Aufträgen von Apple gleich in eine Schieflage zu geraten.

Trotzdem ist diese Abhäbgigkeit da. Man sieht es auch daran, dass in den letzten Monaten viel davon die Rede war, wieviel SAMSUNG durch APPLEs neues iPhone verdienen wird. Logischerweise heißt das zumindest, dass sie bei einem Verlust von Auftägen deutlich Umsatzeinbußen hätten. Aber kein Vergleich mit den genannten Zulieferern. Bei denen machte das Geschäft mit Apple einen sehr hohen Anteil am Gesamtumsatz aus.