Neulich hat der Blogger-Kollege Nico (von Finanzglück) einen wahren Freudentanz aufgeführt. Er war so (finanz)-glücklich. Aber warum nur? Weil es seit Neuestem viele ETFs von Vanguard an der Frankfurter Börse zu kaufen gibt.

Ich habe mich zunächst ein wenig gewundert. Warum ist es so wichtig, ob ein ETF 0,3 oder 0,07 Prozent Gebühren kostet? Wie du vielleicht weißt, denke ich, dass ETFs für die meisten Anleger die beste Wahl sind. Sie machen so deutlich mehr Gewinn, als mit dem Kauf von Aktien. Aber ich selber investiere ja nur in Einzelaktien – und deshalb fehlt es mir bei ETFs natürlich ein wenig an praktischer Erfahrung.

Kurz darauf stellte ein Mitglied der Facebook-Gruppe „Kleine Börsenzeitung“ eine Frage zu ETFs. Sie überlegte, ob sie mehr in den S&P 500 oder in den MSCI World anlegen soll. Zwischen beiden ETFs gibt es große Überschneidungen, da amerikanische Aktien nun mal einen erheblichen Anteil an der weltweiten Marktkapitalisierung haben.

Du kannst das in dieser Grafik gut sehen:

Auch in dieser Diskussion ging es schnell um die Frage, welche Kosten die ETFs nach sich ziehen.

MSCI World oder S&P 500?

MSCI World oder S&P 500? Ich bin für den S&P 500. Hat vielleicht auch mit einer Abneigung gegen MSCI zu tun. Das ist mir persönlich zu abstrakt. Wer oder was bitte ist MSCI? Immer wieder mahnen mich Anleger hier auf grossmutters-sparstrumpf, ich solle mich nicht mit dem DAX als dem Index vergleichen. Der MSCI World sei besser geeignet.

Mir leuchtet das nicht ein. Ganze 99,99 Prozent der Deutschen haben noch nie von MSCI gehört und wissen nicht, was der MSCI World ist. Den DAX aber kennen nun mal sehr viele. Und er ist für sie – der Index. Daran hat ja auch der Dirk Müller seinen Anteil.

Ich persönlich würde immer den S&P 500 kaufen. Bei Vanguard natürlich – da wo es billig ist. So ein ETF hat Kosten von sage und schreibe 0,07 Prozent pro Jahr. Rekord! Zugegeben – auch bei BlackRock ist es ebenso günstig. Auch da gibt es den ETF auf den S&P 500 für 0,07 Prozent Verwaltungsgebühr.

Ganz anders dagegen ist die Lage bei einem ETF auf den MSCI-World. Der enthält zwar zum großen Teil auch amerikanische Aktien – aber die Kosten sind gleich viel höher. 0,5 Prozent.

0,07 Prozent zu bezahlen oder 0,5 Prozent – das ist ein Unterschied. Er klingt gleichwohl klein. Die paar Zehntel! Stellt sich die Frage: Wie wirken sich „die paar Zehntel“ über längere Zeiträume auf dein Geld aus?

Vielleicht wunderst du dich jetzt, warum dieser Text „Die Dirk-Müller-Verschwörung“ heißt und nun stets und nur von den Kosten von ETFs die Rede ist. Dirk Müller kommt noch. Versprochen.

Rechnen war mein Lieblingsfach

Vielleicht weißt du ja schon, wie gerne ich reche. Rechnen beziehungsweise Mathe war lange Zeit mein Lieblingsfach in der Schule. Also habe ich dem Gruppenmitglied versprochen, den Unterschied mal auszurechnen.

Eines vorweg: Das Ergebnis hat mich umgehauen!

Ich habe für meine Rechnung einfach mal angenommen, dass du 10.000 Euro für deine Rente gespart hast, die du jetzt anlegen willst. Da du noch jung bist, hast du dreißig Jahre Zeit. Und dann habe ich angenommen, dass der Aktienmarkt in den nächsten 30 Jahren wieder das einbringt, was er in den letzten 30 Jahren (und in den letzten 100 Jahren) hatte: Rund 10 Prozent pro Jahr.

Das gilt natürlich nur für die USA. Deutschland hat zwei Staatsbankrotte hinter sich gebracht und zwei Weltkriege angezettelt (oder mit angezettelt). Und natürlich auch noch verloren. Hier ist es nicht möglich, einen Index über 100 Jahre zu verfolgen.

Mit dem Taschenrechner ist es jetzt ganz einfach, die Summe herauszubekommen, die du in 30 Jahren haben wirst. Natürlich kann das auch deutlich mehr werden. Weil die Märkte besser laufen. Oder deutlich weniger. Weil sie schlechter laufen.

Wenn du in einen ETF anlegst, der eine Kostenquote von 0,5 Prozent hat, dann stehst du am Ende mit 153.200 Euro da. Und weil das Ergebnis wichtig ist, kommt es hier gleich noch einmal – in groß:

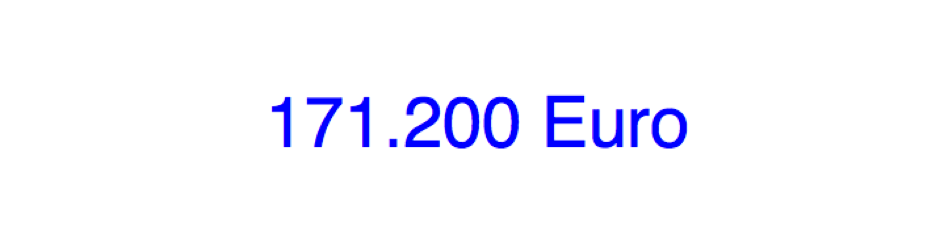

Der ETF mit der niedrigeren Kostenquote (0,07 Prozent) dagegen steht bei 171.200 Euro. Puh – ist das aber viel mehr. 18.000 Euro.

Ich bin davon ausgegangen, dass beide ETFs ansonsten die gleiche Rendite gebracht haben. Das ist natürlich nicht garantiert. Ein MSCI World kann besser oder schlechter laufen als der S&P 500. Das wissen wir heute aber noch nicht. Was wir aber wissen ist, dass der ETF auf den MSCI World deutlich teurer ist.

Warum ist das so? Weil sich MSCI für die Lizenz bezahlten lässt, die der Anbieter von ihnen erwirbt, um den Namen verwenden zu dürfen! Ist das aber ein teures Vergnügen!

Um die Kosten seiner ETFs weiter senken zu können hat Vanguard sogar angefangen, statt von MSCI Lizenzen von der Financial Times Stock Exchange (FTSE) zu erwerben. Die sind billiger.

![]()

Und Dirk Müller?

Was hat das alles nun mit Dirk Müller zu tun?, wirst du dich vielleicht immer noch etwas ungeduldig fragen. Das ist ganz einfach. Weil ich gerade dabei war, die Kosten verschiedener Produkte zu vergleichen, wollte ich auch einen Blick auf die Fonds von Dirk Müller und Max Otte werfen.

Die beiden begnügen sich bei ihrer Arbeit natürlich nicht mit 0,07 Prozent Gebühren im Jahr (wie Vanguard und BlackRock) und auch nicht mit 0,5 Prozent (wie MSCI). Sie wollen mehr – von deinem Geld.

Hättest du dein Geld Dirk Müller und seinen Premium Aktien anvertraut, dann müsstest du mit einer TER (total expense ratio) von 1,71 Prozent leben. Nun ist es zwar fast ausgeschlossen, dass dieser Fonds jemals so gut abschneidet wie ein super billiger ETF von Vanguard auf den S&P 500.

Aber nur mal angenommen, dem Dirk Müller gelänge das doch? Wie viel hättest du bei einer Anlage von 10.000 Euro und Kosten von 1,71 Prozent nach 30 Jahren? Die Kosten fressen dir einen sehr großen Teil deiner Anlage auf – es sind jetzt nur noch 109.000 Euro.

Und Max Otte?

Aber es gibt ja nicht nur Dirk Müller und sein Unvermögen, dein Geld zu vermehren. Auch Max Otte ist ja beim Einsammeln von Geldern in Fonds und anschließenden Erheben von Verwaltungsgebühren mit von der Partie. Bei Max Otte und seinem Vermögensbildungsfonds sieht es noch schlimmer aus. Noch höhere Kosten – noch weniger Return. Jetzt hast du nach dreißig Jahren sogar nur noch 104.300 Euro.

Du siehst, Max Otte ist ein echter Vermögensbilder. Fragt sich nur, ob sich das Vermögen auf deinem Konto bildet oder auf seinem.

Die Max-Otte-Verschwörung

Leider war das jetzt eine sehr unrealistische Rechnung. Weder Dirk Müller noch Max Otte haben in der Vergangenheit mit ihren Fonds jemals so viel erzielt, wie ein low cost index fund von Vanguard auf den S&P 500. Aber auch die reale Zahlen der beiden habe ich mal für dich ausgerechnet. Und so bin ich zunächst einmal der Max-Otte-Verschwörung auf die Schliche gekommen.

Max Otte hat mit seinem Vermögensbildungsfonds in den vergangenen drei Jahren im Durchschnitt 5,58 Prozent Rendite erzielt. Legst du bei ihm an – und bleibt er so gut bzw. schlecht, dann hast du nach 30 Jahren – 51.000 Euro.

Das ist gruselig. Du erinnerst dich sicher noch an die 171.200 Euro, die du mit dem Vanguard-ETF haben konntest. Das sind locker 120.000 Euro mehr für deine Rente!

Aber es geht noch viel schlechter. Und damit sind wir endlich bei der lange versprochenen Dirk-Müller-Verschwörung angekommen.

Dirk Müllers Premium Aktien

Die Dirk-Müller-Verschwörung

Bei Dirk Müller sieht es nämlich noch schlechter aus. Über die letzten drei Jahre kommt er auf ein Minus von rund 2 Prozent im Jahr. Puh. Sein Fond ist über 66,8 Mio. Euro schwer. Die Verwaltungsgebühren (1,6 Prozent) machen im Jahr den Betrag von etwas über 1 Mio. Euro aus. Diese Gebühren wird in jedem Fall fällig, auch wenn der Fonds gar keinen Gewinn macht.

Den Anlegern bleibt nach 30 Jahren von 10.000 Euro – wenn Dirk Müller weiterhin so gut beziehungsweise so schlecht bleibt wie derzeit – 5.450 Euro.

Eine Million Euro im Jahr Verwaltungsgebühr. Für Geldvernichtung. Das ist die Dirk-Müller-Verschwörung.

Die Verschwörung der Finanzjongleure

Aber letztendlich sind das alles kleine Fische, verglichen mit dem, was eine ganze Branche an Vermögensverwaltern und das Private Banking der Banken ihren Kunden bietet. Neulich rief mich so ein – ehemaliger – Kunde eines Vermögensverwalters an.

Er ist jetzt ein Leser von grossmutters-sparstrumpf. Er hatte über Jahre zugeschaut, wie die Märkte um mehr als 10 Prozent zulegten – und sein Familien-Vermögen nur um die Hälfte. Gut 5 Prozent. Etwa so viel wie bei Max Otte.

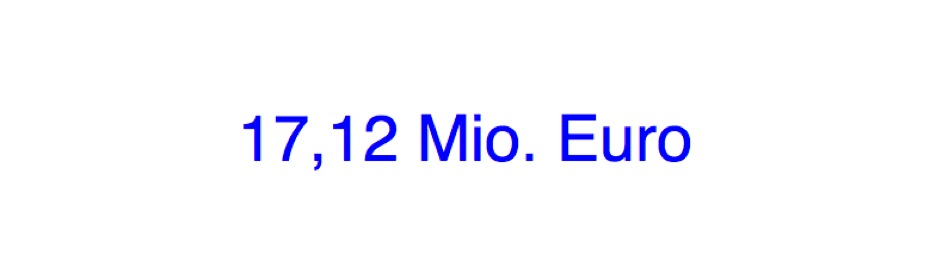

Ein Familienvermögen kann schnell mal siebenstellig ausfallen. Bei einer Anlage von 1.000.000 Euro sehen die Zahlen dann schon ganz anders aus. Der Vanguard-ETF bringt, dank seiner niedrigen Kosten in dreißig Jahren 17,12 Mio. Euro.

Das klappt natürlich nur, wenn du deine Rücklagen 30 Jahre lang nicht anrührst (und bei welchem Familienvermögen ist das schon der Fall; da findet sich immer ein Enkel, der gerade Geld braucht). Natürlich müssen auch in diesem Fall die Märkte in den nächsten 30 Jahren den gleichen return bringen wie in den letzten 30 Jahren, damit dieses Ergebnis herauskommt. Klar.

Was machen die Finanzjongleure aus deinem Geld?

Bei einer Anlage über das Private Banking eines Finanzinstituts oder bei einem Vermögensverwalter, der das Geld seiner Kunden in teure Fonds schaufelt oder in den Vermögensbildungsfonds von Max Otte, werden aus deinem Geld aber nur 5,1 Mio. Euro.

Und die restlichen 12 Millionen Euro? Wo sind die hin? Sie sind in den Taschen der Finanzjongleure geblieben!

Wie gut, dass es Vanguard gibt, habe ich an der Stelle ausgerufen. Und nun verstehe ich erst richtig, warum Blogger-Kollege Nico seinen Freudentanz aufgeführt hat.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Mehr lesen

http://finanzglueck.de/vanguard-etfs/

… stimme mit dem Artikel vollkommen überein … sehr gut recherchiert und gerechnet …

Guten Tag.

Haben Sie berücksichtigt, dass der Fonds von Herrn Dirk M. durch futures gesichert ist, wodurch der Fall der angelegten Aktien direkt ausgeglichen wird?

Im Falle eines starken Kursfalls kann man somit die Ausgleichssumme wieder reinvestieren (zB im Crash) um bei folgender Kurssteigerung wieder Gewinne zu erhalten.

Im Falle des Kursanstiegs steigt die eigene Aktie auch in diesem Fond.

Gemindert wird lediglich durch die Prämie für die Futures, weswegen der Fonds von Herrn Dirk M. auch verhältnismäßig teuer ist. Dies wurde in Ihrer Kritik nicht erwähnt und ist essentiell für den kritisierten Fonds.

Und die Underperformance im Dirk M. Fonds ist auf die Präsidentschaftswahl von Herrn Trump zurückzuführen, währenddessen gewisse Aktien zwecks Risiko nicht gehalten wurden. Auch diese Info ließen Sie in Ihrem Artikel doch nicht etwa aus?

Ich freue mich gerne auf Ihre Einschätzung des Fonds nach diesen neuen Erkenntnissen, die Sie gerne auch nachrecherchieren können, falls ich mich geirrt haben sollte.

Mit aller freundlichsten Grüßen aus Börsenwelt,

Max van Zween

Jetzt hatten wir den Crash im März inkl. Erholung und der Fonds performt immer noch grottig. Das Konzept mit den Absicherungen funktioniert schlicht nicht. Der Fonds ist Müll.

Yep. Aber er erfüllt seinen Zweck – Dirk Müller kann mit ihm jedes Jahr Millionen einnehmen. Bei einem Fondsvolumen von 600 Mio. Euro sind das rund 9 Mio. Euro an Gebühren. Für die Verwaltung des Fonds. Crash-Prophet zu sein, ist eine sehr einträgliches Geschäft.

Hallo Christian,

ein guter Beitrag, auf den ich eben gestoßen bin, da ich Dirk Müller schon länger verfolge und ihn für einen ehrlichen und gewissenhaften Menschen halte. Sein Fonds würde für mich in Frage kommen, da es mir nur um Absicherung geht, allerdings finde ich 4% Ausgabeaufschlag und 1,6% p.a. sehr viel.

Vielleicht könnt ihr mir hier ein paar Anregungen / Links zu Diskussionen o.ä. geben, die mir bei meiner Geldanlage-Entscheidung weiterhelfen.

1.)Aktuell habe ich ca. 80T€-100T€ auf einem Tagesgeldkonto mit 0,35% Verzinsung geparkt. Ich bin überhaupt kein Experte. Nach allem, was ich so gelesen habe, ist der Aktienmarkt völlig überteuert (Aktien spiegeln nicht wirklich Wirtschaftsleistung wider etc…). Also Investition in Aktien, ob Einzelaktien oder über ETF habe ich daher bisher nicht gemacht. Ich habe nun Angst davor, dass vor einer Korrektur des Aktienmarktes nach unten der Euro(-raum) zusammenbricht und mein Vermögen signifikant schrumpft (Inflation).

Vielleicht ist das auch nicht so realistisch und ich warte einfach bis zur Korrektur und investiere dann, entweder in Aktien oder in ETFs ?

2.) Was ich eben im Zuge von Dirk Müller gefunden habe, ist sein Hinweis auf das Ausfallrisiko (auch bei full replikated) ETFs hin:

https://www.cashkurs.com/aktienwelt/beitrag/aktien-fonds-etf-was-soll-ich-tun-dirk-mueller/

Mal ganz naiv (da ich nicht weiß, wie ein Aktiendepot gekauft und gemanagt wird):

Wenn der Aktien-Fonds von Dirk Müller so gut ist, kann ich ihn doch einfach für mich selber nachkaufen ? Die %-Anteile an den jeweiligen Unternehmen sind ja in dem Fact Sheet hinterlegt. Oder ist der Fonds auch aktiv gemanaged ?

VG, Chris

Hallo Chris,

ich kann, darf und will keine konkrete Anlageempfehlungen aussprechen.

Ich gebe nur folgendes zu bedenken: Wer Angst vor einem Zusammenbruch des Euro-Raumes hat, der ist mit seinem Geld in den USA gut aufgehoben. Ich habe 85 Prozent meiner Aktienanlagen dort – aber nicht weil ich deine Angst teile, sondern weil sich dort die besseren Unternehmen für mich finden.

Wer Angst vor einem Zusammenbruch der Euro-Zone hat, der ist vermutlich gut bedient, wenn er sein Geld schlicht in den Dollar steckt bzw. einen erheblichen Teil seines Geldes in Dollar legt. Auch bei den starken wirtschaftlichen Problemen der Türkei in diesem Jahr war es stets der Dollar, der sich für die Menschen als fester Halt anbot. Daran wird sich auf absehbare Zeit wohl nichts ändern.

Ob der Fonds von Dirk Müller im Fall eines Zusammenbruchs der Eurozone Schutz für dein Geld bietet, das bezweifele ich stark. Niemand weiß derzeit, was in so einem Fall genau passiert. Auch Dirk Müller nicht. Die jährlichen Kosten sind sehr hoch, der Ausgabeaufschlag auch.

Ich persönlich würde mein Geld jedenfalls eher Warren Buffett (Berkshire) anvertrauen, als Dirk Müller. Zudem kostet ein Investment bei Buffett im Jahr – nichts.

Schöne Grüße aus Berlin

Christian

Ich bin Newcomer und habe folgende Frage. Habe ein Minianlage mit ca 13.000,-€ bei der Deutschen Bank. Habe zwei Aktien im „Portofolio“ BASF und DAIMLER. Z.Z Talfahrt. Habe bisher nichts gemacht. Was sollte ich tun? Buchverlust zZ ordentlich….

Ich kann (und darf) keine Anlageberatung machen. Das vorweg. Ich kann sagen, was ich machen würde: Ich würde beide Akteien verkaufen. Und würde das Geld in den MSCI World anlegen – oder in eine Kombination von S&P 500-ETF und einem ETF auf den MDAX. Das ist das, was ich stets empfehle. Nur zwei Aktien zu haben ist ohnehin extrem riskant, auch wenn sie gerade besser laufen als BASF und DAIMLER es tun.

Die Frage ist aber auch, mit welchem Investment du dich wohl fühlt – und dazu muss du eine eigenen Entscheidung treffen. Die Optionen Liegen auf dem Tisch.

Hey Christian, ich bins nochmal. Ich muss dich nochmals loben für die hohe Expertise auf deiner Seite. Ich möchte Kunden im ETF Bereich demnächst auch etwas mehr anbieten, aber da es schon Seiten wie diese gibt werde ich dich zitieren, wenn ich darf? Wir müssen ja nicht alles 5 Mal posten, wenn die Information die gleiche ist.

Gruss von Blackwater

Gerne.

Hervorragend geschrieben! Da ich als Ex Banker zwar keine Anlageempfehlungen wie ihr abgebe, aber regelmässig aufkläre, werde ich diesen Artikel weiter empfehlen. Manchmal hilft es ja, wenn Bankkunden noch eine dritte Meinung dazu lesen. Ich hatte selbst auf Einsteigerlevel hier dazu etwas geschrieben: https://blackwater.live/2018/08/13/was-sind-etfs/

Der Grund war der, das ich denke, wir sollten das alles noch einfacher erklären. Ich kenne viele gebildete Ex Kunden, Ärzte u.ä , die aber diesen Blog von dir schon nicht verstehen würden. Das Thema muss noch einfacher in die Breite getragen werden. Nochmals vielen Dank für dem Top Artikel!

Eine Frage an den anonymen Banker: kannst du dir dieses seltsame Produkt der Sparkasse in Mittelthüringen mal ansehen bitte? Und mir was dazu sagen?

Wie schaffen die das, Jahr für Jahr Verluste zu machen? Ein Leser des Blogs ist das in Weimar verkauft worden. Von der Sparkasse. Der Mann nannte sich „sein Berater“:

https://www.finanzen.net/fonds/sparkassenfonds_mittelthueringen

Sorry, hab erst jetzt deine Frage gesehen, daher die späte Antwort. Ich kann nicht in diesen Fonds hineinschauen, aber hier meine Gedanken dazu.

Lfd. Kosten im Jahr 1,2%, gut, da gibt es schlechtere Papiere. Aber immer noch teuer. Maximal 30% in Aktien, Rest Anleihen, Ziel ist die Rendite über Geldmarktniveau, aufgelegt im Spätjahr 2016.

Meine Gedanken als Ex-Deutsche Bank Banker: Die Deka, die schlechteste Fondsgesellschaft aller Zeiten wollte mal wieder mit auf der Achterbahn fahren, ist wie immer spät eingestiegen, hatte dann doch die Hosen voll, limitierte das Value at Risk bei den Aktien, hatte aber wegen den steigenden Risikoprämien im Zinsmarkt etwas Pech mit dem Anleihen kaufen, welches sich 2017 bemerkbar machte und hatte danach noch ein Problem mit der hohen Vola im Aktienmarkt. Das ein oder andere Mal danaben gegriffen. Meine weitere Vermutung: Verluste durch Derivate im Fonds.

Wenn ich schon lese Mischfonds, Zielrendite über Geldmarkt, das ist eine Lizens zum legalen Vernichten von Kundengeldern.

Aber das sind nur meine 3 Sätze dazu. Deka ist halt eh so ne Sache…

Ich notiere mir mal im Kopf das Stichwort „Deka, schlechteste Fondsgesellschaft aller Zeiten“. Mir kam das auch so vor. Ich habe mir viele Fonds von denen angeschaut. Das beste was ich finden konnte, das waren Fonds, die in drei Jahren keine Verluste hatten, sondern bei Null endeten.

Nun wirkt man ja als Blogger ohne geregelte Investmentausbildung möglicherweise auf den ein oder anderen ein wenig arrogant, wenn man so etwas wie „Deka, schlechteste Fondsgesellschaft aller Zeiten“ sagt. Wer glaubt mir schon, dass ich das beurteilen kann? Deshalb ein herzliches Dankeschön für das schöne Zitat von dir. Ehemalige Deutsche Bank Bankern trauen viele eben doch mehr Expertise zu. Ich werde dein Zitat sicherlich noch oft benutzen.

Hallo Christian,

vorweg: Ich persönlich teile zugegebenermaßen die Sorge einiger anderer Kommentare, dass in diesem Artikel vielleicht nicht alle relevanten Szenarien berücksichtigt wurden 😉 Aber ich würde gemanagte Fonds aus moralischen Gründen dennoch NIE kaufen (da verliere ich noch lieber selbst mein Geld auf ehrliche Weise an der Börse) und Du präsentierst hier ohne Zweifel wieder mal ein sehr anschauliches Rechenbeispiel. Nur zu Dirk Müller hätte ich da noch eine Frage:

Wie kommst Du denn auf die 5.450,-€? Ist bei den -2% Performance im Dreijahresmittel das TER von 1.71% schon mit einberechnet? Dann ist die Performance der im Fonds enthaltenen Positionen ja wenigstens nicht ganz so schlecht wie es auf den ersten Blick wirkt („nur“ -0.29%). Oder kommt das TER da sogar noch oben drauf? Dann wären es sogar nur 3.329,-€, die am Ende blieben. Aaaaah!

Außerdem ist die Inflation noch nicht berücksichtigt: Das von Dirk Müller verschonte Geld dürfte in 30 Jahren nocheinmal deutlich weniger wert sein als die entsprechende Summe im Jahre 2018. Nimmt man eine mittlere Inflation von 2% an, so entspricht die Kaufkraft von 5.450,-€ im Jahre 2048 einer heutigen Summe von 3.009,-€, die Kaufkraft der oben erwähnten hypothetischen 3.329,-€ sogar nur 1.838,-€. Der Wert des Geldes wäre somit auf weniger als ein Drittel bzw. sogar weniger als ein Fünftel eingeschrumpft. Die Inflation betrifft natürlich auch alle anderen Formen der Geldanlage, aber die Dirk-Müller-Verschwörung ist so noch verstörender!

Viele Grüße

Jan

PS: Mir hat Mathe auch immer Spaß gemacht 😉

Hallo Jan,

wer mit inflationsbereinigten Werten arbeitet der hat noch viel krassere Unterscheide, als in meinem Beispiel. Und bei dem von mir gewählten Zeitraum (30 Jahre) ist das auch wirklich sinnvoll. Es macht die Rechnung aber noch mal schwieriger.

Der zweiten Frage werde ich mal nachgehen. So weit ich es verstehe, sind die Kosten eines Fonds im Kursverlauf bereits enthalten.

Schöne Grüße aus Berlin

Christian

Nur die Rendite von einem kurzen Zeitraum anzusehen und das dann hoch zu rechnen finde ich sehr unprofessionell. Auch müssen andere Faktoren eines aktiv gemanagten Fond berücksichtigt werden, wie sharp ratio, max drawdown,… . Wenn man nur die maximale Rendite vor Augen hat, dann sollte man in etwas risikoreicheres gehen als in den S&P500.

In Bullenmärkten, in denen jeder euphorisch seine Gewinne feiert braucht man keine Fondsmanager. Aber wenn der S&P500 mal wieder zwischen 40 und 60 % korrigiert, dann wird es interessant, denn dann sind aktive Fonds oft deutlich besser abgesichert.

Und Wenn man jetzt, als nicht Profi, bei einer historisch extrem hohen Bewertung des S&P500 einen ETF kauft und der Markt korrigiert dann um 50 %, muss man auch erst mal den Mut und die Geduld aufbringen den ETF über viele Jahre zu halten, bis man seine Anfangsinvestition wieder drin hat. Gerade für Menschen die keine große Risikobereitschaft besitzen, ist ein aktiv gemanagter Fond einem reinen S&P500 ETF vorzuziehen. Stellt man sich aber selbst ein ETF weltportfolio zusammen, das man dann regelmäßig rebalanced, das eben bei einem Crash auch nicht so stark einbricht, aber wahrscheinlich mehr als Fonds von Otte und Müller, dann kann man ETFs nur empfehlen. Nur leider kann der durchschnitts Deutsche sowas nicht. Alles in allem finde ich den Artikel undurchdacht und nur auf die aktuelle Marktsituation bezogen gefährlich.

Vorsicht bei ETF’s

https://www.youtube.com/watch?v=wNyhoKEPtJA

Ich würde auch gerne in Vanguard ETFs investieren, aber bei meinem Broketr Comdirect werden nur 23 ETFs von Vanguard angeboten, die alle erst sehr kurz am Markt sind und extrem hohe volatilität aufweisen. Keines der Produkte zeigt die von dir hier angegebenen konstanten Performance-Werte über einen längeren Zeitraum.

Ich selbst habe zum Beispiel dieses Jahr den „Vanguard S&P 500 Idx ETF (CD-H)“ gekauft und nach ca. 4 Monaten nun eine Performance von 4,04 % eingefahren. Und warum muss es ein ETF in CAD sein? Leider wurde nur dieser bei der Comdirect angeboten… inzwischen gibt es einen in USD.

Wo kaufst du denn deine ETFs?

Ich selber investiere nur in Einzelaktien – ich habe mich aber festgelegt, dass ich das nur so lange mache, wie ich den Index schlage.

Gelingt mir das drei Jahre in Folge nicht, dann wird das Geld in ETFs umgeschichtet.

Ein ETF auf den S&P 500 konnte in diesem Jahr keine großen Gewinne machen – der Dollar ist ja laufend schwächer geworden gegenüber dem Euro (13,9 Prozent insgesamt). Das hat die Performance gedrückt. Um 13,9 Prozent. Klar. kann auch wieder ganz anders kommen und der Dollar wird stärker.

Hallo Christian,

sehr interessanter Beitrag, aber ich glaube, Du hast da aber vermutlich nicht allzu tief recherchiert, was die TERs der einzelnen ETFs angeht. Ich kann da nur http://www.justetf.com empfehlen. VanGuard und iShares sind demnach noch nicht einmal die günstigsten Anbieter eines S&P500 ETFs; es gibt tatsächlich auch zwei ETFs mit nur 0.05% TER. VanGuard ist wahrscheinlich trotzdem die bessere Wahl. Was MSCI World ETFs anbetrifft, so definieren 0.5% TER dort wirklich den obersten Anschlag; ich selbst habe in einen ETF mit nur 0.15% TER investiert. Und der schüttet aus, was mögliche Scherereien mit dem Finanzamt vermeidet. Das ist nach TER und Tracking Error leider ein Aspekt, der oft vernachlässigt wird. Ich überblicke jetzt aber nicht, wie weit die sog. Steuerhäßlichkeit jetzt in 2018 noch relevant ist.

Das ist ein toller Artikel!

Danke

Moin Christian,

dieses Jahr hatte mir Vanguard mein schönstes Weihnachtsgeschenk gemacht. Die Jungs werden einen großen Unterschied bei den Kosten machen. Von daher ist es wirklich wünschenswert, dass jetzt möglichst viele Anleger dort ihr Geld investieren damit die anderen Anbieter nachziehen.

Normalerweise bin ich übrigens ziemlich relaxed was die ETF-Kosten angeht, sprich ich optimiere nicht die letzten 10 oder 20 Basispunkte der Gebühr. Auch wenn bei einer Rechnung über Dekaden hier nennenswerte Beträge zusammenkommen so ist es doch im Großen und Ganzen ein zu vernachlässigender Punkt. Andere Faktoren wie Diversifikation, die generelle Entwicklung der Märkte – und vor allem erst mal anfange – sind entscheidender. Der große Unterschied findet zwischen aktiv vs passiv statt, nicht bei der Produktauswahl.

VG, Nico

Hallo Christian, schöner Artikel und schöne Zahlen. Aber warum hast Du bei dem MSCI World ETF den teuersten und beim S&P ETF einen der günstigeren? Es gibt den MSCI auch für 0,15% und den S&P für 0,20%. (und ja, ich weiß es kommt nur auf die Trackingdifferenz an).

Gibt es hier eigentlich Blogleser, die auf aktive Fonds setzen?

Ja, die gibt es anscheinend.

Ich habe mir im Oktober 2017 – inspiriert von einem Artikel in der F.A.S – den FPM (Frankfurt Performance Management) zugelegt. Diese kleine Frankfurter Fondsgesellschaft hat lt. F.A.S

als einzige Gesellschaft in Deutschland seit 2011 ein Mandat, den norwegischen Staatsfonds

mit einem Vermögen von mehr als einer Billion Dollar , zu beraten.

Der von mir ausgewählte FPM Funds- Stockpicker Germany Small/Mid Cap (LU0207947044)

des Fondsmanagers Raik Hoffmann (vorher Analyst und Fondsmanager bei der DWS)

entwickelt sich derzeit ansprechend.

Ich gebe Posts für Fonds nur ungerne frei – aber in dem Fall habe ich mal eine Ausnahmen gemacht. Dieser Fonds hat tatsächlich seinen Vergleichsindex über viele Jahre geschlagen (ich habe es für die letzten 5 Jahre überprüft). Bleibt nur das Risiko, dass er Fondsmanager wechselt, der so gut ist. Und das Risiko, dass der Manager der so gut ist von einem auf das andere Jahr sehr schlecht wird. Hat es schon oft gegeben. Manche sind über 10 oder 15 Jahre erstklassig – aber dann ist vorbei. Das schwierige bei Fonds ist, dauerhaft besser zu sein als der Index. Das schafft fast niemand.

„Und die restlichen 12 Millionen Euro? Wo sind die hin? Sie sind in den Taschen der Finanzjongleure geblieben!“

Die Aussage erweckt den Eindruck, als würde und könnte sich Dirk Müller an seiner Underperformance bereichern. Das ist natürlich mitnichten der Fall. Außer du willst darauf hinaus, dass er in Zeiten, in denen er underperformed überhaupt keine Gebühren nehmen sollte. Das wäre natürlich eine feine Sache: der aktive Fondsmanager bekommt anteilig nur etwas von einer Überperformance im Vergleich zum passenden Index. Dann müsste er aber in schlechten Zeiten die Fixgebühren der Depotverwaltung, Personalkosten usw. alleine tragen. Unwahrscheinlich dass es dann noch Fondsmanager gäbe.

Übrigens: dass aktives Fondsmanagement in einer Hausse den jeweiligen Index schlägt ist unter anderem wegen der Gebühren ja eher unwahrscheinlich. Es gibt aber Stimmen, die in einer Baisse einen Mehrwert des aktiven Managements sehen. Dirk Müller hat seine Underperformance unter anderem dem Umstand zu verdanken, dass er seine Positionen anfangs mit Puts gehedged hat. Das kostet Geld und Performance. Wäre der Markt runtergegangen, hätte er deutlich besser dagestanden.

Um Misstverständnisse zu vermeiden: ich selber werde in diesem Leben vermutlich keinen aktiven Fonds mehr kaufen. Sollte man als passiver Anleger den Wunsch verspüren, sich nach unten abzusichern, finde ich übrigens inverse ETFs ziemlich spannend.

Ich in in der Tat der Meinung, dass sich Dirk Müller an seiner schlechten Performance bereichert. Mit „Finanzjongleuren“ sind allerdings auch alle anderen gemeint. Die Bank die die Fonds ausgibt (Warburg im Fall von Müller), die Vermittler die die Provisionen bekommen und die Verkäufer von Finanzprodukten bei den Banken, die sich gerne Berater nennen.

Sie alle kassieren in der ein oder anderen Form. Die letzteren durch ihr horrendes Gehalt (für das sie nichts leisten, jedenfalls nichts, was ihren Kunden zugute käme).

Ich sehe schon die Gewerkschaften um diese Jobs bangen, wenn sich immer mehr Anleger auf Direktbanken verlegen und sich ihre Anlageempfehlungen bei Finanzseiten im Netz oder in Büchern wie denen von Gerd Kommer abholen.

Die Finanzbranche hat prächtig an ihren Kunden verdient. Die Kunden aber nicht an ihren Anlagen.

Hey Christian, super Beitrag, bei dem ich echt schmunzeln musste. Sehr Informativ.

Besonders die Summen, die ich nach meiner Investition bekomme, ist echt plakativ.