BETTER BUY – AMEX vs. MASTERCARD vs. VISA

Mit seinen Quartalszahlen konnte der Kreditkarten-Spezialist MASTERCARD in der letzten Woche die Analysten überzeugen. Der Gewinn stieg um 21 Prozent (year over year). Die Aktie konnte mit diesen Zahlen im Rücken ein neues Allzeithoch erreichen – bei 107,35 Dollar. Das ist ein Plus von 3,6 Prozent. An einem Tag.

VISA’s Zahlen dagegen kamen nicht annähernd so gut an. Der stete Rivale von MASTERCARD steigerte seinen Gewinn zwar um starke 28 Prozent, die Aktie konnte von diesen Zahlen aber nicht profitieren – die Analysten hatten wohl einmal wieder mehr erwartet.

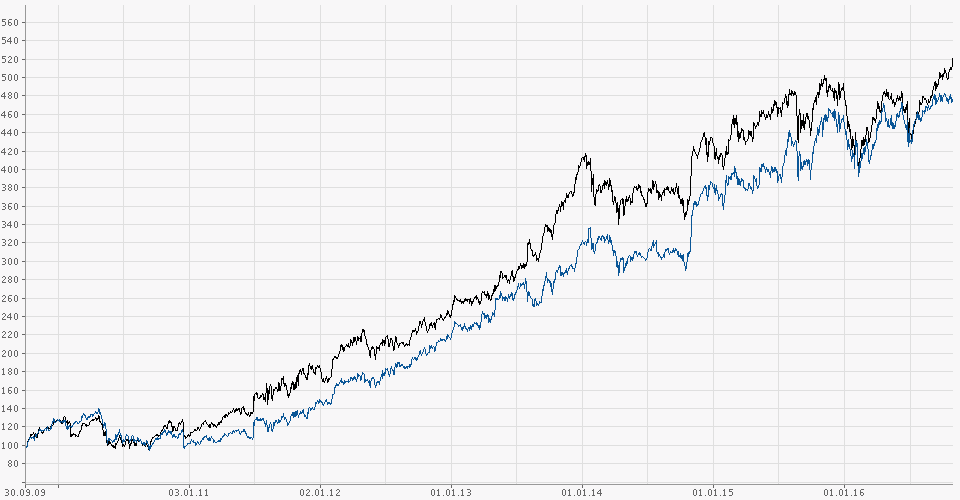

Welche der beiden Aktien ist nun besser? Werfen wir einen Blick auf einen Chart.

Über die letzten sieben Jahre laufen beide Aktien mehr oder weniger parallel. Mal liegt VISA vorn, mal MASTERCARD. Nach den letzten Quartalsszahlen war mal wieder MASTERCARD dran – und zog davon.

Der Blick auf den Chart oben über immerhin sieben Jahre entscheidet die alte Frage „Soll ich MASTERCARD kaufen oder VISA“ ganz salomonisch. Die Antwort lautet: Es ist fast einerlei, welche von beiden Firmen du kaufst – Hauptsache du hast eine der beiden im Depot. Beide sind starke Wachstumswerte.

![]()

MASTERCARD profitiert wie auch sein Rivale VISA stark vom Trend zum bargeldlosen Bezahlen. Zudem ist eine Kreditkarte vor allem in den aufstrebenden asiatischen Ländern auch eine Prestige-Frage. Die wohlhabende Mittelschicht erliegt dem Charme der Karte.

Und was ist mit American Express?

Bleibt allerdings noch eine Frage offen: Was ist mit AMERICAN EXPRESS, manchmal auch abgekürzt AMEX genannt? Sind die nicht auch gut? Die Antwort lautet in Kurzform: Nein.

Wenn du Argumente besser findest und Begründungen, dann kannst du jetzt gerne weiterlesen. Du wirst einiges darüber erfahren, wie ich Aktien bewerte. Und warum ich das so mache. Und am Ende kannst du entscheiden.

Die Unterschiede

VISA, MASTERCARD und AMEX – alle drei Unternehmen sind im Geschäft mit Kreditkarten, aber nur eines der drei, AMERICAN EXPRESS, ist auch eine Bank. Mit allen Risiken. Banken wird zurzeit ein niedrigeres Kurs-Gewinn-Verhältnis (KGV) zugestanden. Wenn du mit deiner AMERICAN EXPRESS-Karte für 2.500 Euro eine antike chinesische Vase kaufst, dann steht AMEX für den Betrag gerade.

VISA und MASTERCARD aber tun das nicht. Sie buchen das Geld umgehend von deinem Konto ab und damit das auch klappt, hat deine Bank sich verpflichtet, dass sie die 2.500 Euro bezahlt.

Genau genommen sind VISA und MASTERCARD auf der einen Seite und AMEX auf der anderen also in völlig verschiedenen Geschäftsfeldern tätig.

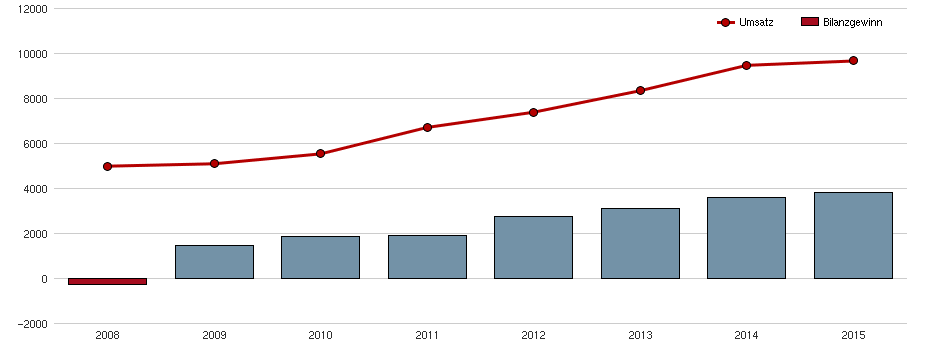

VISA und MASTERCARD sind Finanzdienstleister mit extrem hohen Margen. Zudem wachsen VISA und MASTERCARD auch noch viel stärker. Seit 2008 hat sich der Umsatz bei MASTERCARD fast verdoppelt.

Hier kommt eine Grafik, auf der du das Umsatz- und Gewinnwachstum bei MASTERCARD sehen kannst:

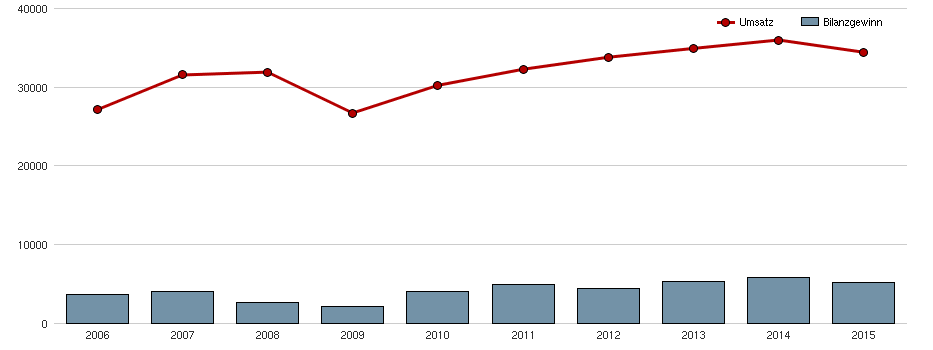

Hier kommt zum Vergleich noch AMEX. Leicht zu erkennen: Der Umsatz ist in den zehn Jahren nur leicht gestiegen. In einigen Jahren ging er sogar zurück.

Wie läuft das Geschäft?

Sinken die Umsätze oder stagnieren sie, dann werden Aktien oft ganz schnell billiger. Sie werden zu einem immer niedrigeren KGV gehandelt. Zurzeit steht AMEX bei 11,5. Das ist niedrig, keine Frage. Noch 2013 stand die Aktie bei 18,5.

Kann AMEX auf einen Wachstumskurs zurückkehren, dann ist der derzeitige Kurs vielleicht sogar eine günstige Kaufgelegenheit. Halten die Probleme an, dann ist es das möglicherweise aber nicht.

Das Monopol schwindet

AMEX hatte in der Vergangenheit in den USA in weiten Teilen ein Monopol. Man kann sich das aus deutscher Sicht nicht gut vorstellen, aber viele Unternehmen dort weigern sich, Spesenabrechnungen über andere Anbieter als AMEX zuzulassen. Das ist natürlich ein Anachronismus – und es ist sehr wahrscheinlich, dass sich das ändern wird.

Letzter Punkt: AMEX nimmt den Händlern sehr viel mehr Geld ab. Das waren in der Vergangenheit 3,3 Prozent, statt 2,2 und 2,4 bei den beiden Wettbewerbern. Dem hat die EU einen Riegel vorgeschoben – und damit die Gebühren von AMEX reduziert. Auch das hat zu den schlechten Zahlen von AMEX beigetragen.

Viele Händler mögen AMEX-Karten aber natürlich ohnehin nicht, weil sie die Gebühren zu hoch finden.

Allerletzter Punkt: Kennst du auch nur einen einzige Menschen, der eine Karte von AMEX hat? Ich nicht.

Ist AMEX sicherer?

Auch wenn MASTERCARD die besseren Zahlen hat – das birgt auch Risiken. An den Umsatz- und Gewinncharts von MASTERCARD kann man sofort auch die Risiken für die Aktie sehen: Die starke Expansion des KGV’s. Starke Wachstumsaktien haben oft hohe KGV’s von 25, 30 oder 40. Bekommt ein Unternehmen dann Probleme, wie derzeit der dänische Weltmarktführer bei Insulinprodukten NOVO NORDISK, dann ist es vorbei mit der KGV-Expansion. Der Kurs geht überdurchschnittlich zurück.

Du kannst zum Vergleich noch auf eine Seite schauen, auf der du Umsatz-, Gewinn- und KGV in einer Darstellung ansehen kannst. Gut zu erkennen ist, wie das KGV von AMEX mit den Umsatz- und Gewinnproblemen zwischen 2013 und 2015 stark sinkt.

Leider ist das Portal finanzen.net nur für vergangene KGV’s zuverlässig.

Aktuelle hingegen sind oft falsch, weil sie nur die Prognosen über die Entwicklung des Umsatzes und des Gewinns berücksichtigen, aber nicht die tatsächlichen Zahlen. Da gehe ich doch lieber zu amerikanischen Portalen. Das KGV von AMEX mit 11,5 habe ich zum Beispiel von ycharts übernommen. Die zeigen netterweise auch ganze KGV-Charts über viele Jahre an. Großartig. Leider darfst du dort nur zehn Mal umsonst in Charts hineinschauen. Dann wollen Sie, dass du bezahlst.

Was sagen die Experten?

Am Ende schaue ich dann oft noch bei fool.com vorbei, um zu sehen, ob dort jemand über die Firma geschrieben hat. Das ist natürlich der Fall. Der Autor Dan Kaplinger hat sogar gleich VISA mit AMEX verglichen. Das Urteil von ihm: VISA ist derzeit die bessere Wahl.

Andere Autoren bei fool.com sehen AMEX weitaus positiver, wie zum Beispiel Mathew Frankel. Nach seiner Einschätzung hat die Aktie von AMEX das schlimmste überstanden und befindet sich auf dem Weg der Besserung. Tja. Am Ende müssen wir alle eben doch selber entscheiden, was wir für richtig halten und welche Risiken wir eingehen wollen.

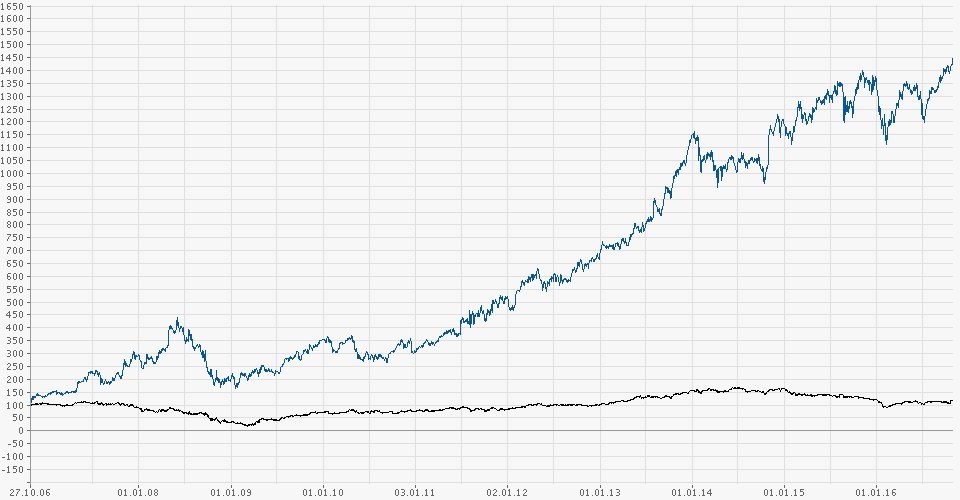

Der Langfristchart bringt oft die Entscheidung

Ganz am Ende will ich jetzt aber auch noch einen Blick auf einen Langfristchart werfen. Oft mache ich das, wenn ich mich mit einer Aktie beschäftige, sogar als allererstes.

MASTERCARD (blau) gegen AMERICAN EXPRESS (schwarz).

Oh weh! Das hätte ich bei AMERICAN EXPRESS auch gleich zu Anfang machen sollen. AMEX kommt mit Mühe und Not über zehn Jahre auf ein winziges Plus, kaum zu sagen, wie groß es ist.

MASTERCARD is leaving AMEX in the dust. Mit +1.450 Prozent. Nachdem ich den Chart gesehen habe, kam AMEX als Aktie für mich unter gar keinen Umständen mehr infrage.

Was macht Warren?

Mit dieser Gegenüberstellung ist für mich noch ein weiteres Rätsel gelöst. Es lautet: Warum schlägt Warren Buffett schon seit zehn Jahren den S&P 500 nicht mehr? Die Antwort: Er hat AMEX statt der viel besseren MASTERCARD. Und er hat COCA COLA statt der viel besseren NIKE.

Der Altmeister macht da zwei Fehler. Glaube ich zumindest.

MASTERCARD ist eine der Aktien im wikifolio Global Champions, dass ich für meinen Blog, grossmutters-sparstrumpf führe.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!