Gestern war das Annual Meeting von BERKSHIRE HATHAWAY. Über Stunden konnten Anlegerinnen und Anleger Warren Buffett und seinem Kompagnon Charly Munger Fragen stellen. Als Altmeister des Value-Investing zieht so ein Meeting mit Buffett eine große Fangemeinde an. Auch ich habe mir die Live-Übertragung auf Yahoo Finance angeschaut. Von Buffett lässt sich eine Menge lernen. Zum Beispiel, warum ein ETF auf den S&P 500 in den meisten Fällen besser ist, als eine Einzelaktie zu kaufen.

Manche Investoren haben, anders als Buffett, ein sehr einfaches Weltbild. Sehen sie fallende Kurse, dann können sie sich kaum zurückhalten. Und kaufen. Value ist in ihren Augen also, wenn die Kurse fallen. Buffett selber würde die Stirn runzeln und fragen, ob der Markt nicht möglicherweise Recht hat. Kurse fallen oft aus einem guten Grund. Und nur weil ein Markt oder eine Aktie fällt, ist er (oder sie) noch lange kein Kauf.

Falle Nummer Eins: Britische Aktien

Vor einigen Jahren schrieb die Gründerin eines Value-Robo-Advisors ganz enthusiastisch über die Chance für britische Aktien. Dass die britische Wirtschaft mit dem Brexit dem größten wirtschaftlichen Desaster seit dem 2. Weltkrieg entgegen ging, das war ihr bei ihren Enthusiasmus über fallende Kurse entgangen. Nicht anders war es auch bei den Befürwortern des Brexit. Auch sie liebten das Wunschdenken. Alles würde gut werden. Wurde es aber nicht.

Fünf Jahre später darf das Desaster besichtigt werden. Der Finanzplatz London hat einigen Schaden genommen. Die Banken haben einen Teil ihrer Geschäfte jetzt nach Frankfurt verlagert, nach Luxemburg, Dublin oder nach Paris. Die Branche zahlte in London zuletzt rund 84 Mrd. Euro an Steuern und Abgaben pro Jahr, etwa ein Zehntel des britischen Steueraufkommens.

Lieferketten der Industrie und des Handels wurden schwer beschädigt oder leiden unter den bürokratischen Aufwand einer neuen Zollschranke. Boris Johnson muss sich darum bemühen, dass nicht noch mehr Banker London ade sagen – und gleichzeitig muss er so tun, als wenn eine Ablösung Großbritanniens von der EU erstens möglich und zweitens für die Briten auch vorteilhaft ist. Kein europäisches Land kommt ohne eine sehr enge Bindung an die EU zurecht. Auch GB wird das nicht gelingen.

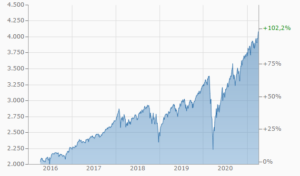

Die Wirtschaft Großbritanniens leidet schon seit Jahren unter der Unsicherheit die der Brexit auslöst. Und britische Aktien bekommen das alles sehr deutlich zu spüren. Sie laufen dem Markt weit hinterher. Hier kommt ein Blick auf den britischen Index, den FSTE 100. Der Chart beginnt im April, rund drei Monate vor dem Brexit-Votum:

Immerhin steht der Index über diese Zeit im Plus – wenn auch nur geringfügig. Komplett wird das Bild natürlich erst, wenn man sich zum Vergleich auch den Weltaktienmarkt anschaut. Hier kommt ein Blick auf den MSCI World in dieser Zeit:

Keine Frage, der Unterschied ist extrem. Wer auf die ‚Value-Investorin’ des Robo-Advisors gehört hat, der liegt mit seinen Anlagen um immerhin 62 Prozent hinter einer ganz einfachen Anlage in den MSCI World. Von der Nasdaq, auf die sie ja auch hätte setzen können, war jetzt noch gar nicht die Rede. Sie ist in dieser Zeit um unglaubliche 175 Prozent gestiegen.

Aber an der Nasdaq werden stark wachsende Unternehmen gehandelt mit wachsenden Umsätzen und wachsenden Gewinnen und nicht strauchelnde Volkswirtschaften, bin ich versucht leicht sarkastisch anzumerken. Starkes Wachstum, das ist vielen Value-Anlegerinnen und Anlegern suspekt.

Wenn schon eine Länder-Wette (denn genau das ist die Empfehlung für Aktien aus Großbritannien ja) warum dann nicht eine auf die USA? Deren Index hat im gleichen Zeitraum eine Performance von über 100 Prozent hingelegt.

Wo der wirklich Wert geschaffen wurde, das ist an den Zahlen leicht zu erkennen: Der Brexit war ein schwerer Schaden für die Volkwirtschaft, von dem sich Großbritannien so schnell nicht erholen wird. Vermutlich wird es ihnen erst gelingen, wenn sie die wesentlichen Bestandteile des Brexit in langen Verhandlungen wieder rückgängig gemacht haben. Gleichzeitig hat der Siegeszug der Technologiewerte gezeigt, was Volkswirtschaften derzeit erfolgreich macht: Wissen. Technologien. Software. Software is eating the world.

Falle Nummer Zwei: General Electric

Auch anderen ‚Value-Investoren’ ergeht es nicht besser. Statt auf strauchelnde Volkswirtschaften setzen sie auf strauchelnde Unternehmen. Die Internetseite alle-aktien etwa empfiehlt im August 2018 bei einem Preis von 13 Dollar die Aktie von GENERAL ELECTRIC zum Kauf. Der Wert der Aktie liege zumindest bei 17,60 Dollar. Und möglicherweise noch viel höher.

Ich wundere mich immer, wie leicht diese Art ‚Value-Investoren’ in der Lage sind den inneren Wert einer Aktie zu bestimmen. Nur zur Erinnerung: Warren Buffet, der alte Fuchs, hat GE bei 13 Dollar nicht gekauft.

Bei seiner umfangreichen Analyse kommt der Autor von alle-aktien nicht auf die Idee, die Möglichkeit einer drastischen Dividendenkürzung auch nur zu erwähnen (Fehler), noch kann er sich vorstellen, dass die Großkraftwerkssparte weder in 2018 noch in 2019 noch gar in 2020 weiterhin große Probleme machen wird (Fehler). Er folgt in seinen Annahmen ganz einfach den Annahmen des Vorstands von GENERAL ELECTRIC. Und auch das ist ganz offensichtlich ebenfalls ein Fehler.

Die finanziellen Risiken die im Finanzbereich von GE noch schlummern können, vergisst alle-aktien ebenfalls zu erwähnen (Fehler). Auch von den horrenden Pensionsverpflichtungen des Unternehmens die es jetzt strangulieren, wo es in der Krise ist, weiß der Autor – nichts (Fehler). Zumindest erwähnt er sie mit keinem Wort.

Pensionsverpflichtungen sind nur durch eine Insolvenz zu reduzieren oder ganz zu umgehen. So hat es GENERAL MOTORS gemacht. Auch GE könnte diesen Weg gehen. Oder genauer: GE könnte gezwungen sein, diesen Weg zu gehen. Kein Traditions-Unternehmen macht so etwas gerne. Die Anlegerinnen und Anleger hätten in diesem Fall das Nachsehen. Der Markt kennt diese Risiken – und bewertet die Aktie entsprechend.

Und was macht die Aktie, nachdem Alle-Aktien sie bei 13 Dollar für stark unterbewertet erklärt hat? Sie fällt. Auf nur noch 6,50 Dollar. Autsch.

GE habe auf Sicht von zwei Jahren sogar ein Kurspotential von 79 Prozent, weiß der Autor. Aha. Der Markt kümmert sich hingegen nicht um die Überlegungen deutscher ‚Value-Anleger’ zum angeblichen „inneren Wert“ einer Aktie. Er preist vielmehr einen möglichen Konkurs ein, der am Ende zum Glück nicht eintritt.

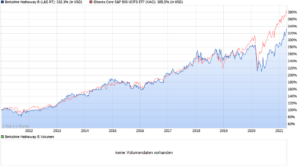

Drei Jahre nach der Prognose steht die Aktie wieder da, wo sie gestartet ist. Bei 13 Dollar. Der Markt selber, gemessen am S&P 500, hat seit der Empfehlung von alle-aktien für den Kauf von GE im August 2018 um 42 Prozent zugelegt, etwas weniger als der Chart zeigt, der im April schon startet:

Was ist von Value-Investoren zu halten?

Value heißt Wert. Bei jedem Investment geht es um den Wert. Doch den Wert eines Unternehmens und seiner Aktie zu bestimmen, ist alles andere als eine exakte Wissenschaft. Warren Buffett selber hat das bei seinen Investments in den letzten Jahren immer mal wieder schmerzhaft erfahren (KRAFT HEINZ, IBM, die Fluggesellschaften).

Value heißt Wert. Eine neue Software zu entwickeln die die Daten von Unternehmen schützt (CROWSSTRIKE) stellt einen Wert da – wenn sie sich denn gut und profitabel verkaufen lässt (was niemand genau wissen kann). Alte Industrieanlagen (die möglicherweise noch mit hohen Werten in der Bilanz stehen) können hingegen durchaus eine Belastung sein. Sie müssen abgebaut und entsorgt werden. Das kostet Geld.

Den größten Wert eines Unternehmens stellen, folgt man modernen Werttheorien, seine Mitarbeiterinnen und -mitarbeiter dar. Ihr geistiges Potential. Unternehmen die sich in einem über Jahrzehnte anhaltenden Abschwung befinden, ziehen in der Regel keine Spitzenkräfte an. Junge Unternehmen wie CROWDSTRIKE hingegen schon. Wo also entsteht der höhere Wert?

Der zweite entscheidende Punkt bei der Beurteilung des Wertes eines Unternehmens ist der zukünftige Cash Flow. Als Aktionär bekomme ich einen Anteil an den zukünftigen Gewinnen. Ich bekomme ihn durch Dividenden, durch Aktienrückkäufe und durch Investition, die das Unternehmen tätigt und durch die es seinen Wert erhöht.

Den zukünftigen Cash-Flow eines Unternehmens kann niemand kennen. Wir sind in dieser Frage stets und ständig auf Annahmen angewiesen, Annahmen, bei denen wir uns irren können. Nicht nur Autoren von deutschen Börsenseiten irren in dieser Frage gerne – Privatanleger tun das auch. Den Index zu kaufen ist für sie deshalb oft die klügere Entscheidung.

Kritik des Value-Begriffs

Alle diese Fragen spielen bei der Einordung von Aktien in die Kategorie Value in der Praxis allerdings erstaunlicherweise keine Rolle. Als Value gilt eine Aktie, die ein niedriges Kurs-Gewinn-Verhältnis (KGV) hat. Hat sie ein hohes, dann ist es per Definition eine Growth Aktie (auch wenn sie überhaupt kein Wachstum hat). Das ist natürlich Unsinn, denn ganz offensichtlich spielt das Wachstum für die Einordung einer Aktie in die Kategorie Growth keine Rolle. Ein hohes KGV reicht völlig.

APPLE hatte im Jahr 2016 ein sehr gutes Wachstum von Umsatz und Gewinnen hinter sich. Es belief sich in den fünf Jahren davor auf 38 Prozent beim Umsatz und auf 31 Prozent beim Gewinn (EPS).

Das Unternehmen hatte zudem auch ein sehr gutes Wachstum von Umsatz und Gewinnen vor sich (28% mehr Umsatz; 57% mehr Gewinn). Weil das Unternehmen aber bei einem KGV von nur 10-12 stand, galt die Aktie offiziell als Value Aktie. Tja.

Warren Buffett hat sich die Chance nicht entgehen lassen, so viel Wachstum und so viel zukünftigen Cash-Flow zu so günstigen Preisen zu kaufen. Der Wert seiner Position in APPLE hat sich seither in etwa vervierfacht. Doch auch der Altmeister des Value-Investing schwächelt. Vergleich man seine Performance mit der des S&P 500, dann geht die Rechnung zugunsten des Index aus. Das gilt vor allem für die letzten Jahre.

Ehrlich wie er ist, gibt Buffett das natürlich auch zu. Seit Jahren schon empfiehlt er Privatanlegerinnen und -anlegern den Kauf eines ETFs auf den Index. Auch gestern hat er das wieder getan. Er macht dabei eine wichtige Einschränkung. Immer wieder betont er, dass die allermeisten Privatanleger mit einem ETF auf den S&P 500 besser fahren würden, als mit einem Investment in Einzelaktien. Diese Einschätzung ist von der Forschung hinreichend belegt.

Ganz offensichtlich gilt das nicht nur für Privatanleger selber. Die allermeisten ‚Aktienexperten’ empfehlen Aktien und ETF-Investments, mit denen Privatanleger*innen dem Index hoffnungslos hinterherlaufen. Es ist für sie ein einträgliches Geschäft. Der Robo-Advisor braucht Kunden und alle-aktien zahlende Mitglieder.

Mein Fazit

Bei jedem Investieren geht es um den Wert des Assets. Wir kaufen mit einer Aktie (oder einem ETF) die zukünftigen Umsätze und Gewinne, die zukünftigen Produkte, die zukünftigen Ideen eines Unternehmens oder ganzer Volkswirtschaften. Und das zukünftige Wachstum kaufen wir ebenso.

Ich setzte (anders als Warren Buffett) auf starke Trends wie Software (APPLE, FACEBOOK), Sport (NIKE, ADIDAS, PLANET FITNESS), bargeldloses Bezahlen (MASTERCARD, SQUARE), Home Improvement (SHERWIN-WILLIAMS), eCommerce (AMAZON, ETSY) und Entertainment (DISNEY, NETFLIX).

Ich setze damit zugleich auf das stetige Wachstum der weltweiten Mittelschicht. Sie ist in den letzten 10 Jahren um rund 750 Mio. Menschen gewachsen. Und sie wird in den nächsten 10 Jahren noch einmal um 750 Mio. Menschen wachsen.

Wie Buffett auch, setze ich auf starke Marken. Die Mittelschicht kauft keine Turnschuhe. Sie kauft NIKE. Sie kauft auch nicht irgendeine Smart Watch – sondern die Apple Watch.

Mein Vorgehen hat sich in den vergangenen fünf Jahren ausgezahlt. Während der FTSE seine 8,9 Prozent zugelegt hat und der S&P 500 immerhin um rund 100 Prozent, schaue ich derzeit auf immerhin 150 Prozent in fünf Jahren und eine jährliche Rendite von 18,8 Prozent. Diese Performance ist nachgewiesen und in meinem wikifolio Global Champions öffentlich einsehbar.

Fünf Jahre sind eine sehr kurze Zeit für eine Anlagestrategie (privat schaue ich auf gut acht Jahre mit einer Performance von 390 Prozent; 21 Prozent pro Jahr). Buffetts Performance hingegen lässt sich problemlos über 55 Jahre belegen.

Manche Aktien (wie APPLE) habe ich günstig gekauft. Andere, wie etwa MASTERCARD, AMAZON oder NETFLIX, waren noch nie billig und werden möglicherweise auch auf Jahre hin nicht billig zu haben sein.

Und sollte ich eines Tages den Index nicht mehr schlagen, dann folge ich dem Rat des Altmeisters. Und kaufe einen ETF auf den S&P 500.

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!

Ich bin ein großer Freund der ETF-Strategie als Sparplan, halte aber nichts davon, zig ETFs im Portfolio zu haben, da die Überschneidung doch sehr groß ist. Mit einem ETF auf den Weltmarkt fahre ich sehr gut, weil es für mich eine gute Altersvorsorge darstellt. Als kleine Branchenwette habe ich noch einen ETF auf Techaktien. Mehr mache ich im ETF Bereich nicht. Falls mir junge Aktien gut gefallen, die für mich Potential haben, nehme ich diese zusätzlich mit ins Portfolio als Einzelkauf. Ansonsten investiere ich mein Geld in andere Anlageformen (kleine P2P Kredite, Immobilienwerte, Edelmetalle und Bitcoin).

Der pessimistische Einschätzung zu GB stehen die gerade veröffentlichten Wachstumsdaten für das letzte Quartal entgegen. Es war seit 25 Jahren das höchste Wachstum, weit höher als in der EU.

Schon die Erkenntnis, AktienETF schlägt Giro- oder Festgeldkonto, wäre für die meisten Privatanleger Gold wert und ausreichend.

Auf gurufocus.com sieht man daß die allermeisten Hedgefonds bereits vor Gebühren den S&P 500 – Index an Rendite nicht übertreffen.

Daß dies selbst nur wenigen Profis gelingt hätte ich nicht gedacht.

Zumal das Internet voll ist mit Ratgebern wie man durch Investitionen in Aktien finanzielle Freiheit erlangt.

Die Vertreter des Value-Ansatz halten es aufgrund fundamentaler Kennzahlen aus der Vergangenheit für wahrscheinlich dass der Kurs von unterbewerteten Aktien langfristig steigen wird.

Waren also AMD ab 2015 und Tesla ab 2019 nicht ebenfalls Value-Aktien da deren Kurs seither deutlich gestiegen ist und die wirtschaftlichen Grundlagen für diesen Erfolg in den fundamentaler Kennzahlen der Vorjahre mit enthalten war, was ein Großteil der Investoren damals jedoch nicht erkannt hat?

Die Zukunft zu kennen – gerade wenn es um technologische Entwicklungen geht – ist ausgesprochen kompliziert. Buffett hat 2013 IBM für unterbewertet gehalten. Er hat sich geirrt. Und hat IBM dann wieder verkauft.

Mit Einzelaktien langfristig besser abzuschneiden als der Markt ist extrem schwer. Hinzu kommt, dass die meisten Privatanleger dem Markt so weit hinterher hinken, dass es in meinen Augen gar nicht darum gehen kann, dass sie den Markt schlagen, sondern dass sie zumindest den Gewinn des Marktes einfahren.

Du siehst: Ich bin in meinen Ansprüchen deutlich bescheidener geworden.

Carl Icahn hat seine Apple – Aktien im Wert von US$ 5,0 Mrd just 2016 verkauft wegen der angeblichen schlechten Wachstumsaussichten in China damals:

https://www.faz.net/aktuell/wirtschaft/netzwirtschaft/apple-steve-jobs/warum-carl-icahn-bei-apple-aussteigt-14205899.html

Ähnlich wie Netflix bereits ein Jahr zuvor:

https://meedia.de/2015/06/25/carl-icahn-verkauft-netflix-anteil-nach-1200-plus-in-drei-jahren/

Seither sind beide Aktien deutlich weiter gestiegen …

Damals habe ich diese Artikel gelesen und der Umstand, daß ein Multimilliardär mit bester Expertise sich dergestalt aufstellt hat auch mich an diesen Werten zweifeln lassen.

Wie soll ein privater Investor mit weniger Zeit und Möglichkeiten hier bessere Anlageentscheidungen treffen?

Icahn ist ein aktivistischer Investor. Er drängt das Management zu einigen Änderungen – und dann macht er Kasse. Bei APPLE ist er mit diesem Stil nicht weit gekommen. Wenn du Icahn folgst, dann musst du ziemlich viel umschichten und hinkst der Entwicklung immer deutlich hinterher, da er seine Käufe und Verkäufe ja erst mit deutlicher Verzögerung offenlegen muss.

Buffett ist ein Langfristanleger. Ihm zu folgen ist schon einfacher.

Am allerschönsten ist es aber, selber zu denken. APPLE war 2016 mit einem KGV von um die 10 sehr niedrig bewertet – jedenfalls für eine Firma mit einem so hohen Wachstum und so hohen Wachstumsaussichten.

Der entscheidende Punkt warum auch Buffett auf APPLE aufmerksam geworden ist, ist allerdings ein anderer: Die Marke. APPLE ist die wertvollste Marke der Welt und hat eine unglaubliche Kundenzufriedenheit. Zudem hält Buffett das Management von APPLE für extrem gut.

Ich bin seit einem Kurs von ungefähr 9 Dollar in APPLE investiert. Ich lese Jahr für Jahr einige tausend Seiten über die Firma und ihre Entwicklung. Das schafft Sicherheit. Zudem wird die Firma so gut beobachtet, wie kaum ein anderes Unternehmen der Welt. Es ist also sehr leicht schlüssige Informationen über APPLE zu bekommen, zum Teil lange, bevor der Markt sie überhaupt zur Kenntnis nimmt (wie etwa bei Apple Silicon).

Jeder hat diese Möglichkeiten, sich zu informieren. Aber die Zeit? Und die Lust? Ich glaube kaum. Wer nicht vor hat sich mit seinen Aktien auch zu beschäftigen, der ist bei Einzelaktien in meinen Augen schlicht falsch.

Für meine Overperformance wende ich Tag für Tag eine Stunde Zeit auf. Seit rund neun Jahren. Und so wird es auch bleiben. Ob die Overperformance auch bleibt, das wird sich dann zeigen. Ich bin in dem Punkt nicht allzu optimistisch – werde aber im Laufe der Jahre sicherer, dass man über Jahrzehnte besser abschneiden kann als der Markt. Es ist aber ohne jede Frage sehr schwer. Und mit drei Tips aus dem Aktionär oder aus Börsenbriefen gelingt es nach allem was ich davon verstehe nicht.

Hi Christian, mich würde deine Meinung zu iShares Edge MSCI World Momentum Factor UCITS ETF interessieren. Dieser ETF schlägt den S&P 500 auf 5 Jahressicht.

Meine Aufteilung:

– Ishares Nasdaq 100

– Ishares MSCI Momentum

– Vanguard EM ETF

– geplant ist noch ein Small Cap ETF

Viele Grüße,

Roland

Hallo Roland,

ich bin ja nun alles andere als ein ETF-Experte. Den von dir genannten ETF kenne ich nicht und kann ich nicht beurteilen.

Oder wie der große Philosoph Ludwig Wittgenstein (sinngemäß) sagte: Wovon wir nichts wissen, davon müssen wir schweigen.

Schöne Grüße aus Berlin

Christian

Wie ist eigentlich die Überschneidung zwischen S&P500 und Nasdaq? Macht das Sinn in beide zu investieren?

Die Frage ist nicht wirklich leicht zu beantworten. Zunächst einmal kaufen die meisten Menschen nicht einen ETF auf die Nasdaq, sondern einen auf den Nasdaq 100. Auf die hundert größten Werte also. Viele dieser Werte sind natürlich auch im S&P 500: APPLE, MICROSOFT, AMAZON, NETFLIX, FACEBOOK. Um jetzt mal die Schwergewichte zu nennen.

Um in den S&P 500 zu kommen muss ein Unternehmen über mehrere Quartale hinweg profitabel sein. ZOOM zum Beispiel ist im Nasdaq 100. Aber nicht im S&P 500. Für PELOTON gilt das gleiche. Sie sind sogar gerade erst in den Nasdaq 100 aufgenommen worden.

Sehr bekannt ist auch das Beispiel TESLA, die erst im Dezember in den S&P 500 aufgenommen wurden. Und schon lange an der Nasdaq gelistet waren.

Wer in die Nasdaq investiert, ist also deutlich früher in schnell wachsende Unternehmen investiert. In den letzten Jahren (seit 2002) war das durchgängig von Vorteil.

Ein Value-Anleger wie Buffett wird allerdings niemals zu einer Anlage in die 100 Nasdaq-Werte raten, sondern immer den breiten Markt vorziehen.

Was du nun machst? Ich würde sagen: Geschmacksfrage. Manche Anleger fühlen sich mit einem Nasdaq 100 ETF sehr wohl. Andere gewichten ihn mit 20 Prozent des Depots und können damit gut schlafen. Und wieder andere (denen der Crash von 2000-2002 noch in den Knochen sitzt) werden schon unruhig bis panisch, wenn sie nur daran denken, so einen Nasdaq-ETF im Depot zu haben. So unterschiedlich sind Menschen – und das ist auch völlig in Ordnung so.

P.S.: Und immer dran denken: Du bist nur auf dem richtigen Blog, wenn der grossmutters-sparstrumpf heißt. Ansonsten bist du auf dem illegalen Blog-Klon.

Hier ist ein schöner Vergleich zwischen den US-Indizes, der auch die Überschneidung zeigt. Demnach sind 79 der 100 Nasdaq Werte auch im S&P500.

https://endlessmetrics.substack.com/p/stock-overlap-of-the-major-indices