– von CHRISTIAN BAUDUIN –

PAYPAL wurde 2015 von der Plattform eBay abgespalten. Das Unternehmen stellt den Nutzern ein Online-Konto zur Verfügung und tritt als Zahlungsdienstleister auf indem es die Zahlungsabwicklung zwischen Kunde und Händler übernimmt. PayPal verdient über Gebühren bei jeder Transaktion, die von dem Umsatz der Zahlung und den verwendeten Zahlungsanbietern (Girokonto, Kreditkarte, etc.) abhängt. Außerdem erhebt PayPal zusätzliche Gebühren, wenn Währungen umgetauscht werden müssen.

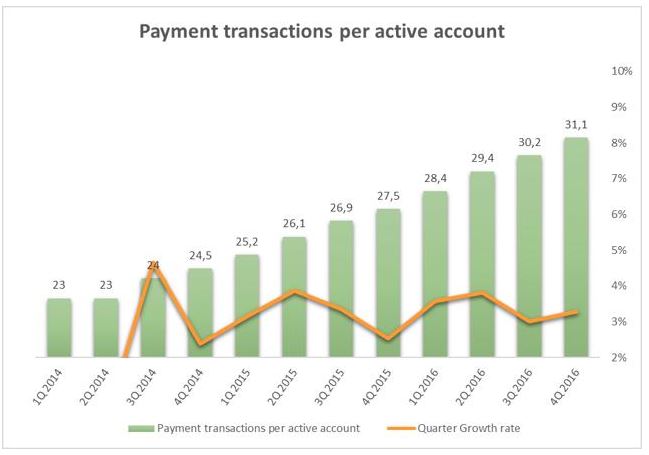

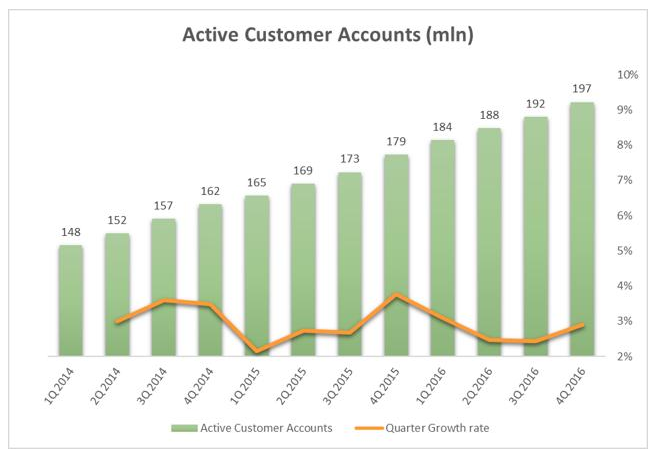

In 2016 wurden über PayPal 6,1 Milliarden Transaktionen im Wert von 354 Milliarden $ von 197 Millionen Nutzern umgesetzt. Die Anzahl der Nutzer, das Umsatzvolumen und die Anzahl der Transaktionen sind für PayPal ein wichtiges Maß für den Unternehmenserfolg.

Rasantes Wachstum

Für PayPal ist das Wachstum der Nutzerzahlen und der Transaktionen enorm wichtig. Diese sind in den letzten Jahren stetig wie ein Uhrwerk angestiegen. Investoren sollten die Entwicklung dieser Werte im Auge behalten. Dieses Wachstum konnte sich auch im Umsatz- und Gewinnwachstum niederschlagen. Das durchschnittliche jährliche Wachstum von PayPal liegt bei 17%.

Kapitalrenditen mittelmäßig

An den Unternehmenskennzahlen kann man erkennen, dass die Kapitalrenditen für ein Unternehmen in diesem Segment auf einem niedrigen Niveau liegen (Eigenkapitalrendite lediglich 9,8%). Ein Blick in die Gewinn- und Verlustrechnung zeigt, dass PayPal hohe Kosten für das laufende Geschäft tragen muss, die sich negativ auf die Rentabilität auswirken. Im Geschäftsbericht findet sich der Grund für die hohen Kosten:

Den größten Anteil der Kosten haben die Transaktionskosten. Alle Banken, Kreditkartenfirmen und andere Geschäftspartner stellen PayPal für die Transaktionen Gebühren in Rechnung. Weitere Kosten fallen für den Kundensupport und Rückabwicklung von Transaktionen an. In Summe zehren diese drei Positionen bereits 52% des Umsatzes auf. Die Netto-Marge des Konzerns liegt daher lediglich bei schmalen 12,9%.

Die Schuldensituation ist sehr positiv. Das Unternehmen ist schuldenfrei und kann die gesamten langfristigen Verbindlichkeiten innerhalb eines Jahres aus dem operativen Geschäft bedienen. Die Eigenkapitalquote liegt bei soliden 44,4%.

Bewertung

PayPal hat mit wachsendem Wettbewerb zu kämpfen. Neben den Kreditkarten-Unternehmen drängt vor allem Apple in den Markt (mit Apple Pay). In 2016 wurden bereits 75% aller kontaktlosen Zahlungen über Apple Pay abgerechnet. Deswegen ist für PayPal eine konservative Schätzung sinnvoll.

Mit dieser konservativen Schätzung liegt der innere Wert der PayPal Aktie bei rund 39$ je Aktie. Gute Kaufkurse liegen aus Value-Sicht unterhalb von 35$, da dieses Kursniveau noch eine Sicherheitsmarge (Margin of Safety) für den Investor bietet.

Fazit

PayPal ist aus fundamentaler Sicht ein solides Unternehmen, das allerdings erst noch beweisen muss, dass es sich auch über viele Jahre und Jahrzehnte behaupten kann. Vor allem die wachsende Konkurrenz kann für das Unternehmen eine große Herausforderung werden.

Deshalb ist ein angemessener Kaufpreis, der eine Sicherheitsmarge bietet, enorm wichtig. Aus Value-Sicht liegen gute Kaufkurse unterhalb von 35$ je Aktie.

Alternativ können auch die direkten Konkurrenten Visa, Mastercard und Apple eine Option sein. Diese können nicht nur deutlich profitablere Geschäftsmodelle vorweisen, sondern auch eine solidere Vorgeschichte.

Die komplette Analyse findest du auf meinem Blog.

Verfasser: Christian Bauduin

Webseite: HamsterRadBlog

Wenn du keinen Beitrag mehr verpassen willst, dann bestell doch einfach den Newsletter! So wirst du jedes Mal informiert, wenn ein neuer Beitrag erscheint!